【網路革命】串流音樂並非救世主:無法提升整體產值,怎能稱為「創新服務」?

鉅亨網新聞中心 2014-10-10 10:45

【網路革命】串流音樂並非救世主:無法提升整體產值,怎能稱為「創新服務」?

從 iTunes、KKBox 等串流音樂服務開始在網路上大行其道,人們開始相信這是被盜版大肆打擊的音樂界新曙光,許多音樂串流服務也在近幾年竄出頭來,串流音樂大行其道、收入不斷增長,而傳統的音樂 CD 唱片銷量則逐漸下降,但這些成長數字,當真能證明串流音樂是新的賺錢模式,還是將造成另一波全新的問題?

根據 Billboard 發表的 2014 年中資料表示,串流音樂收入比 2013 年同期成長 43%,而同時傳統音樂唱片銷量則下跌了 13%。光從數字看來,這個串流音樂的市場似乎正是我們想邁向的康莊大道,也是蒙受盜版產業戕害的音樂產業救贖。

包括 Youtube 開始對音樂頻道大張旗鼓、已經握有 iTunes 的蘋果也買了 Beats Music,而 Spotify 也正在世界各地大張旗鼓,許多人描繪了串流音樂的美好前景,但這可不見得是音樂產業樂見的情況,為什麼會如此呢?這可能得從 MP3 與網路發達開始講起。

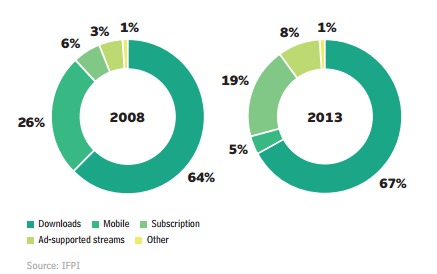

▲ 從 2008 到 2013 年,訂閱服務在數位音樂收益中從 6% 成長到 19% ,免費廣告串流則從 3% 成長為 8%。(來源: IFPI 2014 Digital Music Report)

▲ 從 2008 到 2013 年,訂閱服務在數位音樂收益中從 6% 成長到 19% ,免費廣告串流則從 3% 成長為 8%。(來源: IFPI 2014 Digital Music Report)

網路與 MP3 的發達阻礙了音樂發展

MP3 的協定於 1991 年出現,並於 1995 年正式出現在市場上,MP3 規格的出現可說是給予音樂產業迎頭重擊,事實上即使是盜版光碟開始普及,都無法抵抗 MP3 帶來的威脅:MP3 不但檔案遠比 WAVE 檔小,音質也還是一般人可以接受的程度,初期一首歌平均只要 4MB 左右的容量,讓一張光碟足以燒錄 150 首以上的歌曲,就在網路普及後,這個問題更趨於嚴重,也讓音樂市場開始下墜。

以台灣而言,張惠妹、江蕙等歌手都曾在台灣市場達到實體唱片百萬銷量的數字,但在各種盜版開始變得更為嚴重後,台灣每年的實體唱片銷量就開始逐漸下滑,後來許多天王、天后都以「亞洲百萬張銷量」做宣稱,再也沒人能在台灣達到百萬銷量數字。

音樂盜版的情況在網路崛起後更為嚴重,台灣網路普及的早些年也是盜版嚴重,可說是與近年的中國有得比,台灣近年來雖然已經開始逐漸重視盜版帶來的問題,但要重回往日榮光也加倍困難。根據統計,全球盜版音樂下載仍佔 65% 強,其中中國非法下載超過 90%,音樂年產值 8,000 萬美元,遠低於日本與美國兩大超過 40 億美元產值的國家──而諷刺的是,中國的 GDP 早已可與美國比肩。

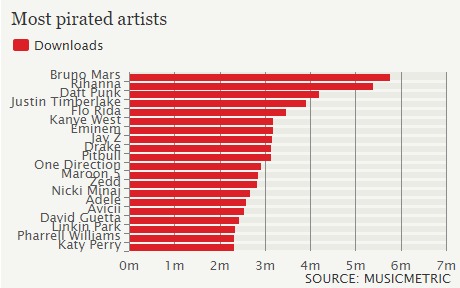

▲ 2013 年最受盜版歡迎的歌手排行榜。(來源:Musicmetric)

iTunes 與 KKBOX 開啟數位下載之路

iPod 與 iTunes 興起後,「科技之神」賈伯斯看似為音樂圈打開了一道曙光,全新的商業模式逐漸成形,線上串流音樂服務逐漸成為顯學,許多人開始願意花錢下載便宜的歌曲;而台灣的 KKBOX 以月費制的串流音樂打開了台灣市場,這兩年甚至獲得日本 KDDI 與投基金投資,開始往更多國家發展。事實上,這兩者也是全球少數有賺到錢的音樂串流服務。

也就是差不多這個時間點,許多人開始跳出來分析,認為網路與音樂產業的結構已經改變,未來將會以音樂免費分享為主的時代,而獲利將會來自於演唱會、周邊等其他附加價值的商品。前 Wired 主編,科技預言家 Kevin Kelly 也曾說音樂最終將成為免費資源──因為每個人都可能輕鬆下載到免費的音樂,只是時間早晚問題,需要幫唱片附加更多的價值,才有辦法從銷售上賺到錢。

▲ 訂閱串流服務的成長資料。 (來源: IFPI )

▲ 訂閱串流服務的成長資料。 (來源: IFPI )

原本 iTunes 的付費模式是以單曲為主,因此還是一個能夠靠販售成長的商業模式,但在包括 KKBOX、Beats、Spotify 等「包月」模式開始走紅後,這種模式注定只能靠「訂戶付費」的固定收益去分潤,把這些收益以「收聽次數」作比較後以百分比分潤,而非用類似 iTunes 的買斷模式支付收聽費用。

換句話說,只要你的歌曲沒有辦法被大肆宣傳、沒辦法被唱片公司打扮得漂漂亮亮上節目打歌──畢竟宣傳也是需要資源的──,在所謂「訂閱服務」的收費機制下,收入會遠比你想像中還要差勁──搞不好去淡水擺攤賣 CD 還比較有賺頭。這時就想到有些人會在最常講的一句話:「好作品不怕寂寞」,但不靠宣傳而走紅的好歌到底有多少呢?

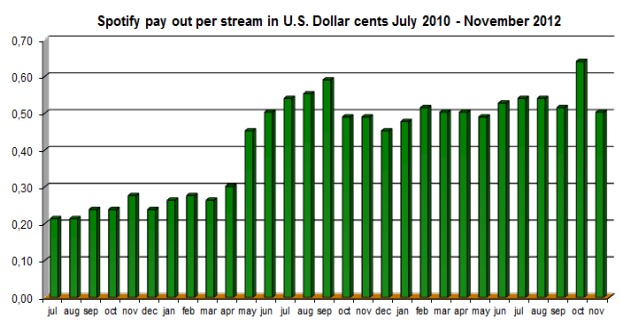

▲ 根據 Spotdj 的數據研究來看,Spotify 從 2010 年 7 月到 2012 年 11 月,平均每次歌曲播放,都付給唱片公司 0.005 美元左右。

▲ 根據 Spotdj 的數據研究來看,Spotify 從 2010 年 7 月到 2012 年 11 月,平均每次歌曲播放,都付給唱片公司 0.005 美元左右。

實體音樂獲利仍較多

事實是,不管音樂串流服務使用什麼樣的收費模式,實體 CD 的賺頭仍比所有現存的音樂串流服務還多,這也是為什麼 CD 銷售居世界第一的日本,總產值能在 2012 年超過美國,首次成為世界第一的音樂市場主因。注意,日本的人口可只有美國的 41%。

有些評論認為這是日本唱片公司食古不化的結果,日本唱片公司不願把版權釋出,加上原本日本就是一個龐大的音樂市場,日本人普遍沒有盜版的習慣,因此才會造成一個世界音樂市場的「正版異類」;但許多人不知道的是,日本的手機市場極為進步,其實他們遠在人們串流音樂的時候,就已經有下載音樂的付費服務(順帶一提,日本大概也是全球最早使用 NFC 付費的成熟市場)。

因為相關下載服務早已存在,所以 iTunes 進軍日本之後,對於日本使用者來說自然吸引力不大,而且日本實體 CD 的產值銷售仍占全體音樂銷售的 85% ,日本唱片公司的態度當然會趨於保守。而根據 IFPI 統計,韓國音樂產值從 2005 年的 33 名,也在厲行打擊盜版政策後,爬到了全球排名第 11 名,CD 銷量佔韓國音樂銷售的 70% 強,而韓國的人口也只有美國的六分之一。

而根據 IFPI 的報告來看,日本的音樂產值近年來銳減,導致 2013 年全球音樂產值下降了 3.9%。

▲ 2012 到 2013 年全球音樂產值概況。(來源: IFPI )

串流音樂難以填補產值下滑

美國唱片業協會於 2014 年 9 月底發表的報告表示,數位音樂的收益成長仍然強勁,尤其是訂閱串流音樂服務的收益甚至彌補了數位下載的空窗,但當我們拉開來整個音樂產業的比較時,卻發現美國音樂整體的產值仍然下降了 6%,即使是以美國一個數位音樂發展多年的國家來看,發現這幾年來卻仍然沒辦法彌補實體音樂下滑的虧損。

IFPI 樂觀預估串流音樂仍有巨大潛力,但事實上訂閱的串流音樂服務仍然沒有辦法填補唱片業的虧損,線上電台 Pandora 2014 年第一季虧損 2,890 萬美元,Spotify 開始營運後也虧損了 2 億美元;全世界目前唯一賺錢的「訂閱音樂串流」服務可能只有台灣的 KKBOX,根據天下雜誌專訪 KKBOX 創辦人林冠羣表示,該公司目前每年營收都成長 40%,台灣的本土企業成長茁壯固然令人欣喜,但裡面卻有個問題值得深思:台灣的音樂產值是否有隨著音樂串流訂閱服務大幅成長呢?

▲ 全球音樂市場產值從 1997 年的高點就開始往下掉。(來源:Mashable)

▲ 全球音樂市場產值從 1997 年的高點就開始往下掉。(來源:Mashable)

串流價格戰開打,誰倒楣?

現在蘋果已經開始與唱片公司協調,打算靠著壓低唱片公司的價格,打出一場低於 10 美元訂閱服務的價格戰(目前 9.99 美元是訂閱服務的標準價格),如果此事當真,那就代表串流音樂將會開啟新一波的價格戰,等於是整體音樂的產值將會繼續往下掉,而如果免費串流當真成為主流,音樂產業的下載產值必然會繼續往下掉,那音樂產業的「獲利模式」將要從哪裡來?

從另一面來看,獨立音樂也在現在的時代中越來越難生存,在 2005 年,四大國際唱片公司佔有全球 71.5% 的音樂市場,但在 2012 年(其中 EMI 已被 Sony 收購),經併購後的三大唱片公司在全球音樂市占已達 88.5%。相較於以往蓬勃發展的產業來看,獨立音樂越來越難生存。

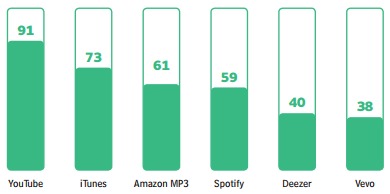

▲ 幾個主要國家中,人們所認知的授權音樂源。(來源: IFPI 2014 Digital Music Report)

▲ 幾個主要國家中,人們所認知的授權音樂源。(來源: IFPI 2014 Digital Music Report)

許多人認為「整併」是一個產業成熟的象徵,但文創產業應該多方發展,才能夠獲得更多的創意來源,音樂產業並不會像 DRAM 產業那樣經過整併後,反而會讓技術繼續成熟發展;而是會變成由某些人「壟斷創意」,並打壓其他弱小方無法生存。

舉例來說,YouTube 爲了建立自己的音樂頻道,直接與三大音樂公司談好條件後,接著就以將影音下架爲手段,威脅獨立音樂公司加入協議(換句話說,三大公司已經有了好條件),反正談好了三大音樂公司就等於保障了 90% 的音樂內容,而其他人也只能在脅迫下為了曝光,得接受較為低劣的條件,就代表獨立音樂人與公司在全球化的潮流下,難以獲得保障。

更遑論所謂的「演唱會」、「廣告」等非屬於唱片銷售的收入等資源,更只會掌握並壟斷在有資源的人手中,並不是「好音樂」就可以獲得認同、並創造更多唱片銷售以外的「業外收入」。

也就是說,其實所謂的「創新服務」、「音樂該走向免費模式」這些說法,其實是建構在『因為無法阻止盜版,不如迎合盜版』的前提下,而不是因為這個模式能夠幫助音樂人賺到更多錢、更遑論有辦法提升「整體音樂產業的產值」,事實上,發展多年的串流市場仍未成熟,但如果越膨脹、反而造成整體音樂產業的產值下降,那這到底是「進步」還是「沉淪」?

以目前的態勢看來,只有類似 iTunes 的購歌下載模式繼續發展,才有辦法維持甚至提升音樂產業的活力(畢竟賣斷的收益還是高一些)。往後或許還會有更多更簡單、能拯救更多音樂人與音樂產業的商業模式出現。

所謂的訂閱與免費音樂串流服務,應該不會是音樂產業所期待的那個救世主。

首圖來源: Justin Higuchi in Flickr CC 2.0

參考資料:

- Spotify Royalties

- IFPI 2014 數位音樂報告

- Music Subscription revenus help drive growth in most major markets

- 林冠羣:網路音樂世界,只有我和蘋果賺錢

- IFPI:數位音樂付費問題須立刻解決

- Report: Apple in Talks to Start Streaming Music Price War

- 當代音樂產業 13 個最常見的謊言

- Here, Again, Is Why Apple Bought Beats Music

- What Apple and Spotify still haven’t solved: Streaming doesn’t pay the bills

- Kevin Kelly X 戴季全:免費時代來臨,唯有創新無法拷貝

延伸閱讀:

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇