【朱磊(油脂油料組)】豆粕關注供應壓力間隙的買入機會

鉅亨網新聞中心

摘要:

1、外盤:今秋、明春大豆供應壓力間隙的喘息機會

(1)靜態基本面:2014/2015年度供給全面過剩

(2)美豆平衡表的后續變動:需求是潛在利多點

(3)價格及歷史表現:年前期價低於855美分概率不足9%(依據9月報告靜態數據)

下半年價格低點,不排除出現在年底(11月份以后)的可能

2、國內蛋白基本面::

(1)供給:年前到港壓力減小,從高位去庫存

(2)需求:養殖進入底部周期,四季度有季節性回暖需求

(3)入場價格安全邊際的考慮:季節性、壓榨利潤、基差、比價

3、操作建議:

(1)單邊:國內粕類年前基本面尚可,四季度嘗試短多機會;

油脂積重難返,整體看大的筑底行情,中短期思路仍逢反彈嘗試拋空。

(2)對沖:豆粕15正套(大部分已兌現,等待)、豆油59反套(介入邏輯仍在)、買p拋y(季節性好,基差合適)、買m拋a(基本面、價差結構適合)

5、跟蹤指標與風險:中國買盤大小,是近期供應壓力間隙行情的重要因素。

一、外盤: 今秋、明春大豆供應壓力間隙的喘息機會

1、靜態供需平衡表:2014/2015年度供給全面過剩

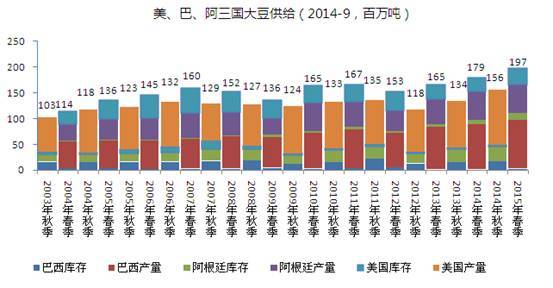

圖1 美國、巴西、阿根廷三國大豆供給

根據usda9月供需報告靜態數據,從時間角度,美國、巴西、阿根廷三國在今年秋季、明年春季的大豆供給都是同期最高的,而且同比均較去年同期增加近2千萬噸,增量也屬歷史高位。

從分地區角度來看,今年美國、巴西、阿根廷三大產出國均供應充足(美國基本確定,巴、阿為usda預估),中國國內港口大豆年前從高位開始去庫存,不過后期必定面臨庫存壓力由國外向國內傳導的過程。因此,今年大豆供應在區域上不存在過去兩年的結構性矛盾。

這些是今年全球大豆供需的大背景。

2、美豆平衡表的后續變動

(1)產量:

面積:9月數據或被高估

農場服務局公布美豆種植面積為8077萬英畝,而usda9月份時預估為8480萬英畝,二者400萬英畝的空間差異。如果以三年來的占比均值99.6%推算,預計農場服務局明年1月公布的最終數值大致在8109萬英畝。同時,對比最近七年來1月農場服務局的最終種植面積與1月供需報告的種植面積,二者比值平均為98.3%,最低97.1%,最高98.8%。如果以98.3%的均值簡單推算, 1月供需報告的種植面積將可能在8249萬英畝左右,如果以7年的最高占比值98.8%計算,僅為8207萬英畝,最低占比值計算,將為8351萬英畝。總體上,9月供需報告的8480萬英畝將極為可能存在高估,或高估100-200萬英畝。

單產:收割緩慢提供短期炒作題材,不過豐產基本確定

截止9月底,美豆落葉率83%,五年84%;收割率20%,五年35%。收割進度緩慢提供短期炒作題材。

不過從當前依舊高位的優良率及初期收割的單產情況來看,今年美豆單產創紀錄幾乎板上釘釘。

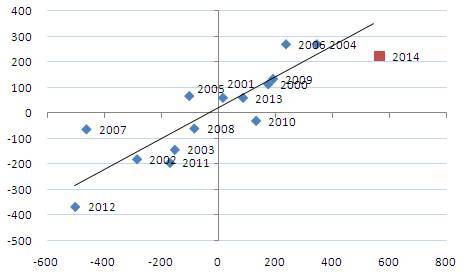

(2)需求:后市潛在利多點

根據9月30日公布的季度庫存報告,usda上調2013/2014年度大豆產量0.692億蒲至3.36億蒲。而截止9月1日庫存較9月預估的13/14年度期末庫存下調0.38億蒲。即,9月報告或低估美豆去年需求1億蒲左右。這或影響usda對今年需求的后續調整。

從下圖可以看出,今年usda預計美豆消費的增幅與產量增幅的比例,在近十年的趨勢線之下,即今年對需求的預估還相對保守。結合對去年實際需求的低估,需求可能是后市潛在的利多點。

圖2 usda 9月報告對供給、需求年度調整對比(橫軸:供給調整;縱軸:需求調整)

3、價格及歷史表現

3、價格及歷史表現

(1)均衡價格:以9月供需報告數據,期價低於855美分概率不足9%(24年數據參考)。

(2)下半年價格低點,不排除出現在年底(11月份以后)的可能

圖3 美豆01、連粕01下半年低點出現時點統計

數據來源:文華財經

數據來源:文華財經

綜上,美國大豆豐產預期即將落實,且后面供應壓力有增無減,usda預計今年南美播種面積繼續增加,在天氣不出現實質性意外的情況下,預計明年春季供給繼續異常龐大,因此,2014/15年度大豆供需將全年全面過剩。基本面潛在利多點,是當前usda對大豆需求預估仍偏保守。若無實質性利多出現,大供應背景下,2014/15年度期價或將進入低位窄幅震盪階段。

從價格角度,往年豐產年份的季節性來看,不排除年底(11月中旬后)出現低點的可能性。不過以9月報告數據(靜態數據,若出現變動,后續會第一時間更改)及歷史類似基本面年份情況對比數據,價格低於855概率不足10%。 資金方面,cftc顯示總持倉繼續攀升,當前2.4萬手的基金凈空仍是06年以來高位,對盤面壓力仍在,密切關注后市資金動向。從實際操作角度,美豆豐產預期釋放后,后面焦點將轉至需求,而如上述分析,存在需求被低估的潛在利多驅動。當前處在美豆豐產利空釋放的后期,且期價已接近855-900區間,此期間可嘗試逢低短多,等待需求端驅動。

二、國內蛋白基本面

1、供給:年前國內在去庫存

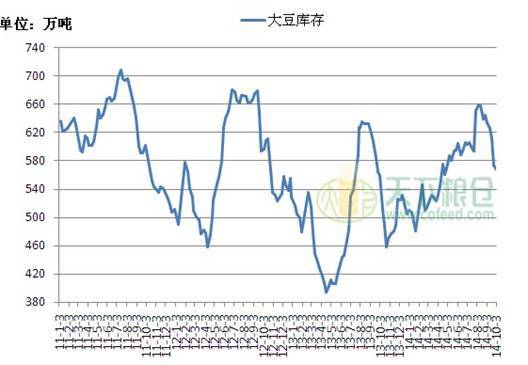

(1)全國大豆結轉庫存與周度壓榨量

近期大豆到港量減小,國內大豆結轉庫存從高位回落,據了解大致船期,國內大豆年前主要為去庫存階段。

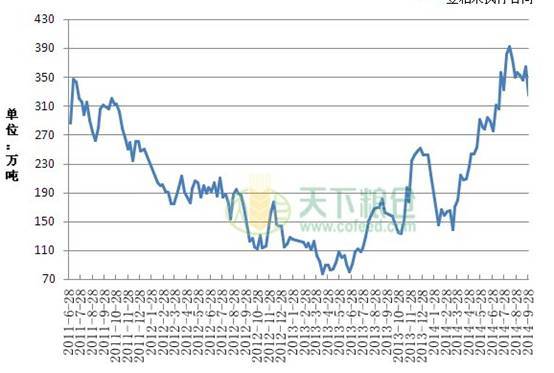

圖4 11-14年全國大豆結轉庫存  圖5 11-14年港口大豆去庫存情況

圖5 11-14年港口大豆去庫存情況

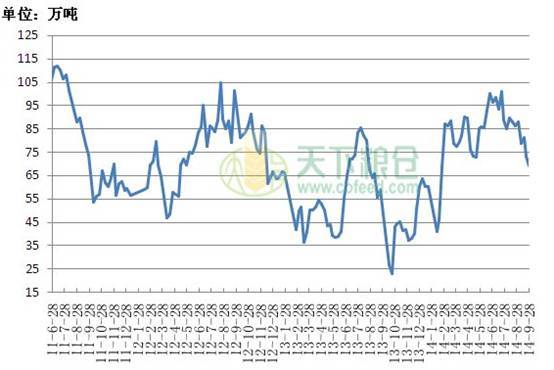

(2)豆粕庫存與未執行合同

同樣,由於進口大豆到港減少,國內油廠豆粕庫存也出現減少,較上月同期減少近20%。隨著國內開機率的上升,國內豆粕周度結轉庫存也出現了一定程度的上升,不過未執行合同也大幅攀升,導致油廠可用豆粕庫存(油廠豆粕庫存+大豆折粕-未執行合同)也從5月初的190萬噸回落至120萬噸左右。

圖6 11-14年國內豆粕周度結轉庫存

圖7 11-14年國內豆粕周度未執行合同量

(3)國內大豆后期到港預估

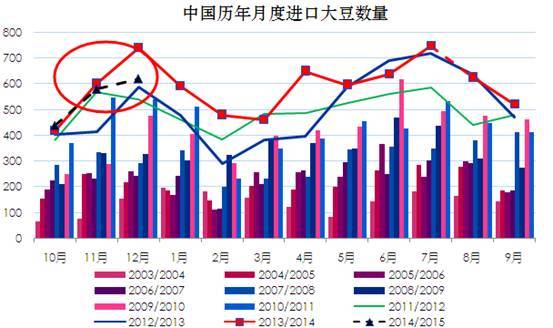

從當前的船期來看,2014年6月份國內各港口進口大豆預報到港總量636.23萬噸,低於5月份到港量646.3萬噸,7月份大豆到港量最新預估600萬噸,8月份最新預估維持540萬噸。

根據最新月份的預估,今年6、7月份的到港量之和為1240萬噸左右,低於4、5月份的1300萬噸,更低於去年同期的到港量為1400多萬噸。

從這個意義上講,4月份是供應增加壓力最大的時候,之后的壓力將逐漸減輕。即靜態來看,今年到港壓力最大的階段或已過去。

圖8 中國月度進口大豆數量  數據來源:中國海關 2、需求:養殖進入底部周期,四季度有季節性回暖需求

數據來源:中國海關 2、需求:養殖進入底部周期,四季度有季節性回暖需求

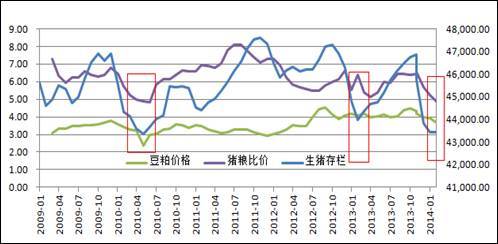

(1)生豬存欄與豬糧比

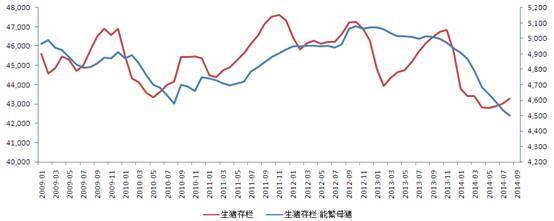

自去年11月份,生豬存欄、能繁母豬存欄大幅下滑,且從仔豬價格來看,后期補欄形勢仍不容樂觀。不過,目前生豬存欄是同期最低值,且能繁母豬也大幅下滑,這是去庫存進入尾聲的跡象。從前幾次周期來看,生豬存欄從高點下滑7.5%以上去庫存就進入結束階段,當前存欄已從低點開始反彈。母豬存欄下滑達到9.5%,超過歷史低值,從以前的情況來看,生豬存欄比母豬存欄先行。

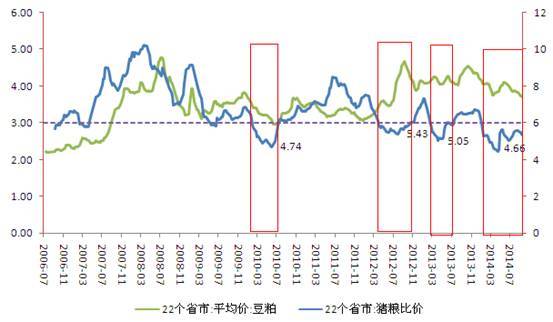

圖9 生豬存欄(萬頭)  數據來源:wind資訊 浙商期貨 豬糧比價處於6以下5個月,達到極值水平后開始反彈。從06年以來的情況來看,每次豬糧比價破6以后觸底反彈的時間在3-4個月不等,然后開始向上走。 豬糧比在6以下停留的時間一般不超過6-8個月。從2014年1月中旬比價破6開始,養殖虧損維持4個月時間后出現反彈,不過截止到目前,豬糧比在6以下停留時間已超過8個月,與06年以來最高時長持平。 圖11 豬糧比價與豆粕現貨走勢圖

數據來源:wind資訊 浙商期貨 豬糧比價處於6以下5個月,達到極值水平后開始反彈。從06年以來的情況來看,每次豬糧比價破6以后觸底反彈的時間在3-4個月不等,然后開始向上走。 豬糧比在6以下停留的時間一般不超過6-8個月。從2014年1月中旬比價破6開始,養殖虧損維持4個月時間后出現反彈,不過截止到目前,豬糧比在6以下停留時間已超過8個月,與06年以來最高時長持平。 圖11 豬糧比價與豆粕現貨走勢圖  數據來源:wind資訊 歷史對比

數據來源:wind資訊 歷史對比

從以前的情況來看,當生豬存欄低位,且養殖虧損時,豆粕價格容易成為階段底部區域,這對豆粕價格形成支撐。

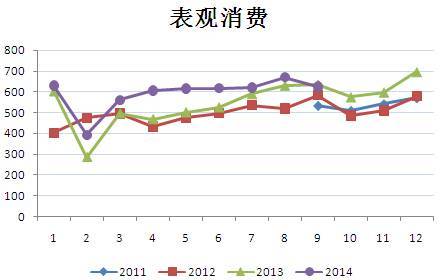

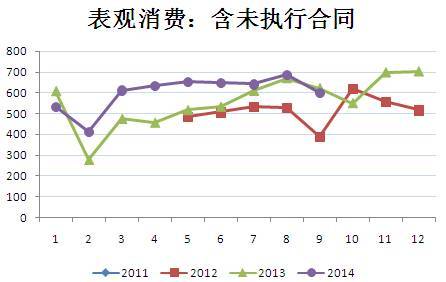

圖12 豬糧比價、生豬存欄與豆粕現貨走勢圖  數據來源:wind資訊 (2)豆粕下游表觀消費 今年7月之后,豆粕下游表觀消費同比增速明顯放緩,7-9月表觀消費大致與去年同期持平。結合上述分析,消費繼續惡化概率不大,加上四季度表觀消費有季節性上揚的驅動,四季度消費仍有期待空間。這樣,從供需兩端來看,供給年前以去庫存為主,而需求有季節性上漲要求,這對1月豆粕期價提供實質性支撐。 圖13 國內豆粕下游表觀消費

數據來源:wind資訊 (2)豆粕下游表觀消費 今年7月之后,豆粕下游表觀消費同比增速明顯放緩,7-9月表觀消費大致與去年同期持平。結合上述分析,消費繼續惡化概率不大,加上四季度表觀消費有季節性上揚的驅動,四季度消費仍有期待空間。這樣,從供需兩端來看,供給年前以去庫存為主,而需求有季節性上漲要求,這對1月豆粕期價提供實質性支撐。 圖13 國內豆粕下游表觀消費

3、入場價格安全邊際的考慮:

3、入場價格安全邊際的考慮:

(1)季節性

季節性顯示四季度豆粕現貨價格一般以下跌為主。重點考察期價貼水幅度是否被透支。

以9月高點為基準,歷年9月到次年1月的平均最大跌幅為參考, 1月的現貨估值在3280,最保守估值3010,按貼水150計算(在當前15價差230情境下),1月期價靜態估值3130,1月在2860開始有買入安全邊際。 圖15、16張家港豆粕現貨最大跌幅及季節性走勢

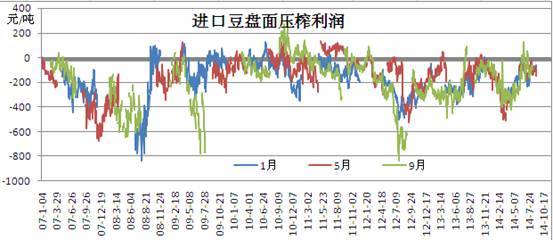

(2)壓榨利潤

當前1月、5月盤面壓榨均在盈虧平衡線附近,較前期有大幅改善,處於相對高位。由於國內壓榨產能過剩,一般壓榨盈利2-3%左右就是較大的盈利,而且較難持續。年前國內基本面好於外盤,不過后期必定面臨庫存壓力從國外向國內轉移的過程,屆時壓榨虧損有望恢復至“正常水平”,這對5月期價不利。從這個角度來看,壓榨利潤較高對國內期價不利,相比較,1月安全邊際相對好些。 圖17 進口大豆盤面壓榨虧損圖  數據來源:浙商期貨

數據來源:浙商期貨

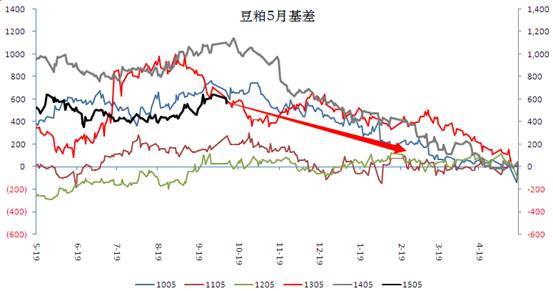

(3)基差

當前期貨對現貨貼水,絕對幅度適中,年前基差有季節性走低的趨勢,當前期價對買入基差修復有一定的安全邊際。

圖18、19 豆粕基差圖

數據來源:匯易、富遠行情

數據來源:匯易、富遠行情

三、操作建議

1、單邊

綜上可知,對於大豆市場來說,不論從分地區,還是從時間角度(今秋及明春)來看,全球供應均非常充足,大供應背景下,若無實質性利多出現,2014/15年度期價或將進入低位窄幅震盪階段。

從價格角度,往年豐產年份的季節性來看,不排除年底(11月中旬后)出現低點的可能性。不過以9月報告數據(靜態數據,若出現變動,后續會第一時間更改)及歷史類似基本面年份情況對比數據,年前價格低於855美分概率不足10%。從實際操作角度,美豆豐產預期釋放后,后面焦點將轉至需求,而存在需求被低估的潛在利多驅動。當前處在美豆豐產利空釋放的后期,且期價已接近855-900美分區間,此期間可嘗試逢低短多,等待需求端驅動。

對應到國內豆粕 ,四季度到港壓力減小,且年前需求端亦有季節性驅動,國內油廠大豆年前以去庫存為主,在上述“美豆接近階段性底部”的判斷下,可嘗試逢低短多國內豆粕。從現貨驅動、壓榨虧損程度和持倉結構的角度考慮,1501比1505更好。

從安全邊際角度,以9月高點為基準,歷年9月到次年1月的平均最大跌幅為參考, 1月的現貨估值在3280,最保守估值3010,按貼水150計算(在當前15價差230情境下),1月期價靜態估值3130,1月在2860開始有買入安全邊際。具體操作上, 靜態來看,1月期價在3130之下,不再做空殺跌。若1月合約調整至2860元/噸附近,可逐步入場多單,2760元/噸考慮加倉,止損2700元/噸,第一目標位3130元/噸,后面空間取決於中國買盤的情況。

國內油脂:

國內油脂整體庫存從高位下滑,不過消費端暫無實質性改變,且年后油料后期到港后,預計大庫存會再次恢復。對油脂基本面總體判斷還是積重難返,國內油脂整體還是看大的筑底行情,中短期思路逢反彈嘗試拋空,等待有好的基差機會后再次入場。

2、對沖機會

(1)豆粕正套:

從現貨驅動,及國內在明年1月及5月時的供需差異,豆粕買1賣5可逢低參與。本組合定位價差已大部分兌現,等待機會入場。

(2)豆油反套:

現貨壓力及基差均合適,豆油嘗試買9賣5反套。本組合定位價差尚未兌現,價差30以內可考慮入場。

(3)油脂間買p拋y:

近五年yp價差縮小的季節性非常好,且棕櫚油有基差優勢。本組合定位價差已部分兌現,等待機會入場,滾動操作。

(4)買豆粕拋大豆:

豆粕如前文所述,豆一當前炒作非轉基因概念及播種面積減少,但總體資金行情概率較大。這個組合的內在邏輯聯系雖然不大,但分成兩個單邊機會來看,以及價差結構,都適合設定適當頭寸參與實盤操作。

四、風險提示與跟蹤指標

1、美豆收割單產繼續上調,美豆豐產利空尚未釋放完畢。

2、跟蹤指標:

(1)美豆銷售進度:中國買盤大小是決定行情進展的重要因素。

(2)豬糧比價:當前階段出現反彈將是養殖周期開始上行的信號。

(3)生豬存欄:這個指標滯后一個月公布,作為驗證性指標。

(4)油廠庫存:油廠可用庫存200萬噸以上進入極值區域,現貨見底可能大;140萬噸正常水平,140萬噸以下去庫存加快,反應需求旺盛。

(5)南美大豆種植生長進度及天氣情況,天氣一般2-3月份開始被炒作。

若后市產生與報告邏輯基礎相左的行情,我們會第一時間進行修正。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇