鉅亨網新聞中心

北京(CNFIN.COM / XINHUA08.COM)--經歷了去年6月的銀行“錢荒”,今年又到了銀行年中考核的時點。進入6月,市場對銀行間市場充滿了警惕。回顧這一年,銀行間市場流動性又經歷了漲跌起伏。一年之后,6月20日再度來臨,但截至目前,流動性預期向好,市場普遍認為“錢荒”不會再度來襲。今年的“心不慌”來自於央行對“錢荒”暴露出的問題進行的嚴厲監管以及更加靈活的流動性調節手段。而近一段時間以來,央行采取貨幣政策工具放松流動性也成了市場關注的熱點。

“錢荒季”心不慌

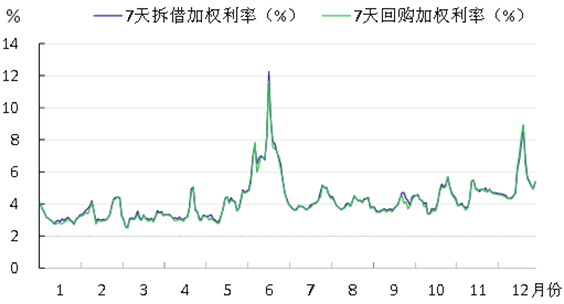

2013年6月20日,網絡上戲言這將是需要歷史銘記的一天。上海銀行間同業拆放利率(Shibor)數據顯示,隔夜Shibor暴漲578.40個基點,升至13.4440%,這種狀況為十年來所罕見。同時,銀行間質押式回購市場主流隔夜、7天回購加權平均利率分別摸至11.74%、11.62%的歷史高位,其中隔夜品種盤中創下30%的歷史最高紀錄。

數據來源:全國銀行間同業拆借中心

而在去年6月“錢荒”過后,銀行間市場資金面情況也並非一帆風順,2013年年底,銀行間市場主流資金利率紛紛創下當年6月“錢荒”過后的新高。

具體來看,2013年,同業拆借利率整體有所上升,利率波動幅度加大。7天期同業拆借全年加權利率為4.17%,較上年度上升63個基點;6月和 12月利率波動較大。6月份,受到臨近考核時點、存款下降等多種因素影響,資金面持續趨緊,7 天期同業拆借利率大幅上升,日加權利率最高升至12.25%。隨著央行適時向市場提供流動性,拆借利率回落,但受到資金面持續偏緊預期的影響,利率中樞向上抬升,7天期同業拆借利率在 4%以上水平波動。12月份,受到年末因素的影響,資金面再次趨緊,7 天期同業拆借利率再次上揚,日加權利率升至8.91%,后回落至5%左右水平。

2013年貨幣市場統計

在年底時點過去后,進入2014年,年初流動性較2013年年底顯著回落,在度過春節時點后,銀行間市場資金面重新回歸寬鬆。shibor和加權回購利率雙雙到達歷史低位。

shibor品種走勢圖 來源:中國外匯交易中心

2014年6月,“錢荒季”再度來臨,盡管市場有所擔憂,但資金面依然平穩,流動性寬鬆依舊。在年中“大考”的影響下,近日中短期Shibor部分品種仍上漲,不過上漲幅度不大。截至6月16日,短期利率中,隔夜利率持平於2.600%;1月期利率漲24.4個基點,至5.0580%,創3月25日以來高位,為連續第四天上漲。

銀行早版面 監管力度嚴

從去年“銀行錢荒”到今年“心不慌”,源自於金融機構本身的流動性風險管理意識的增強和央行的嚴厲監管。非標等資產規模有所縮減,期限錯配等行為有所收斂。

在經歷了去年的驚心動魄的銀行“錢荒”之后,金融機構也在自我反省,並且為年中時點的到來提前做準備。商業銀行對流動性的管理開始變得更加嚴格。嚴格控制期限錯配,尤其是短期的流動性,避免出現在月末、季度末、半年末等關鍵時點錢緊的局面。從產品發行上就開始關注這一因素。

除了金融機構自身的努力外,對於“錢荒”出現的根本性問題——同業業務,監管機構出臺了嚴厲的政策予以治理。

同業業務為逃避監管,變相用於放貸業務,就會造成短期資金被長期占用,很容易引起短期內市場流動性風險。而同時,商業銀行同業業務的發展使各金融機構之間聯系更為緊密,如果有一個金融機構出現流動性緊張,通過同業業務鏈條可能傳導至整個同業市場,就有發生擠兌的風險。

在去年“錢荒”之時,在銀行資金面短缺警報拉響的同時,“中國銀行資金違約”、“央行向工行放水500億元”、“收盤前30分鐘央行投放4000億元以緩解市場流動性”、“興業銀行違規”、“工行錢荒取不出錢”等不實傳聞在市場上不絕於耳。

早在2013年年初, “非標準化債權資產”可能給迅猛增長的理財產品市場帶來的風險已經開始被監管部門注意。2013年3月,銀監會發布了《關於規範商業銀行理財業務投資運作有關問題的通知》,俗稱“8號文”,對銀行理財產品投向“非標準化債權資產”的比例進行了嚴格的限制。

在“8號文”的威力下,銀行業金融機構的非標準化債權資產規模正在逐漸收縮。截至去年6月末,銀行理財資金余額達到9.08萬億元,其中非標準化債權資產余額2.78萬億元,比“8號文”出臺前下降了7%。

2014年5月16日,央行、銀監會、證監會、保監會和外匯局五部門聯合下發的《關於規範金融機構同業業務的通知》(下稱“127號文”),對金融機構同業業務做了界定,並將分類管理。該文要求單家商業銀行同業融入資金余額不得超過該銀行負債總額的三分之一。

有分析指出,在“錢荒”周年之前下發“127號文”以及相關配套監管措施,有利於規範整頓銀行等金融機構同業業務,防止錢荒的再次來襲。

央行調控市場流動性 貨幣政策“微刺激”

去年5月,貨幣市場利率就開始出現快速上揚的趨勢,盡管市場對“降準放松”的呼聲此起彼伏,但央行選擇“靜觀其變”,在公開市場上,仍堅持發行央票。“錢荒”由此持續了一個月。一直到6月底,央行首度對“錢荒”進行回應,稱“當前我國銀行體系流動性總體處於合理水平,但由於金融市場變化因素較多,且臨近半年末重要時點,客觀上對商業銀行流動性管理提出了更高的要求。”

隨后央行在公告中表示其向部分銀行注入市場流動性,並在2013年第二季度貨幣政策報告中披露進行了三年期央票續做和常備借貸便利(SLF)等工具手段,向市場傳遞了其“放短收長”的政策意圖。

在去年年底,央行在公開市場連續兩周暫停公開市場操作。同時,美聯儲又正式宣布縮減QE購債規模。央行官方微博稱,近期已通過SLO向市場適度注入流動性,如必要,將據財政支出進度情況,繼續向符合條件金融機構通過SLO提供流動性支援。

2014年以來,央行除了公開市場例行操作外,也已經使用了包括”定向降準”在內的其他貨幣政策工具進行調控。通過靈活的工具調控流動性,使得市場資金面保持寬鬆。

3月,央行在信貸政策支援再貸款類別下創設支小再貸款,下達全國額度500億元,今後在這一基礎上會進一步擴大。

4月25日,央行下調縣域農村商業銀行人民幣存款準備金率2個百分點,下調縣域農村合作銀行人民幣存款準備金率0.5個百分點。

6月16日,央行對符合審慎經營要求且“三農”和小微企業貸款達到一定比例的商業銀行(不含2014年4月25日已下調過準備金率的機構)下調人民幣存款準備金率0.5個百分點。

16日起央行實施年內第二次“定向降準”,包括興業銀行、招商銀行、民生銀行在內的數家股份制商業銀行,均已確定在此次“定向降準”之列。

對此,央行16日晚間明也發布微博稱,“定向降準”范圍沒有擴大。“定向降準”的范圍是符合審慎經營要求且”三農“和小微企業貸款達到一定比例的商業銀行(不含4月25日已下調過準備金率的機構),包括國有商業銀行、股份制商業銀行、城商行、農商行等多類機構。”

在央行的表態中,國有商業銀行、股份制商業銀行只要符合條件,都可以進入降準范圍。

在例行公開市場操作上,央行僅在1月進行了多期限逆回購操作向市場投放資金。隨后自2月中旬起,轉向正回購操作,期限包括14天和28天期兩種。雖然二者操作頻率不盡相同,但各自中標利率一直分別持穩在3.80%和4.00%水平。

截至上周(6月9日-6月15日),央行在公開市場上已實現連續五周凈投放,累計凈投放資金3610億元。除常規的正/逆回購以外,2014年央行僅在2月27日使用了一次短期流動性調節工具(SLO)回籠流動性,操作規模1000億元,期限五天,利率3.40%。

對於爭論已久的下降存款準備金率,這只是央行貨幣政策工具包中的一個,而種種跡象表明,央行的貨幣政策似乎悄然發生著一系列有趣的變化:”定向降準”、再貸款、SLO等非常規的貨幣政策工具正在扮演越來越重要的角色。

尤其是在50天內兩次“定向降準”之后,全面降準的可能性已經大大降低。隨著“定向降準”的力度不斷加大,“定向降準”的結構、導向政策更加明確,因而范圍也有所擴大。除上一次的專項支援“三農”外,此次將支援的范圍擴大至“三農”和小微企業。“定向降準””也意味著中國央行存款準備金率的標準由金融機構的大小轉變為按照金融機構的放款對象來決定。

而“定向降準”力度的增強並不意味著全面降準的可能性加大,也不代表貨幣政策轉向。同時,一直困擾銀行業的“錢荒”現象不會再次大規模發生。專家認為,央行在“定向降準”的同時還強調當前流動性總體適度充裕,這表明貨幣政策的基本取向並沒有改變,政策下一步的重點將在於降低融資成本。

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇