〈鉅亨主筆室〉2015年經濟預測的關鍵因素?

鉅亨網總主筆 邱志昌博士

壹、前言

預測可能不準的機率很高,但對未來現實發展,沒有預測就等於沒有藍圖。沒有藍圖的導航就是摸黑作戰,損失是必然與活該、獲利是運氣與僥倖。在效率前緣投資組合資產類別中,股票是高風險與預期報酬率最高有價證券之一。投資股票需要鑒別長線多空趨勢,覆巢之下無完卵、逆風而行可能失財於股海,順風而做則獲利可期。本文認為,全球各國政府、投資研究機構對2015年經濟成長率、及股市多空變遷預估,最大關鍵因素是為美國聯準會(以下皆稱:FED)的「升息」。而中國內需成長速度,是為2015年全球經濟成長第二大關鍵因素!

本文以中國經濟成長為主要研究目標,闡述對經濟成長率預估的各種思維;本文貢獻在於,將經濟成長率預估數據與金融市場多空行情融合。經濟成長原本就是股市多空核心背景,唯本文將經濟成長發展預估,落實在金融市場行情研究上;我們希望能夠開創「財務經濟學理論」。感謝台灣「兩岸共同市場基金會」執行長陳德昇博士(主持人),及中國(海南)改革發展研究遲院長福林(演講者)精彩講座,提供本文對大陸內需市場研究重要思維。

貳、關鍵因素一:運用適應性預期、將現狀做概略性掃瞄!

如何預測多空趨勢?只以過去多年股價指數K線圖?看過去「圖畫」說未來的故事?這是弱式效率市場行為,投資獲利機率較低。那以現在已知狀況,預測明年將要發生的變化?這是半強式效率市場行為;可能會有賺頭,但不會太多。以未來的可能演變,預測未來股市行情?那可能有非常高的測不準風險,但大有賺頭的機率升高;有路線圖可以開車,走錯路及時轉向就對了!

圖一:中國上證股價指數日K線圖,鉅亨網首頁

此時投資股票需要衡量未來中長期經濟成長強、弱、興、衰,短期還要衡量2014年第三、四季景氣復甦,中期要預測明年經濟展望。明年不是還早?是還有兩個多月,但若現在是要買進股票、或是要趕快賣出股票?就是要以明年景氣變化做為決策依據。股市是市場行為,千變萬化莫測程度比天氣還大。如何預測?第一、先運用適應性預期方法(Adaptive Expectation),將現在經濟景氣趨勢做全面性掃瞄,看看有那一些經濟變數還會對未來股市發威?二、再以現在已可預見未來的一些重大事件,羅列出來、一一檢視,最後以經濟計量模型做出量化預估。三、前兩項多是經濟學家的工作,財務學者金融專家應再回頭看看,目前被列入潛在投資標的的股市與個股、是在高價位區,還是在低價位區;不要被它現在狀況所誘。高價位公司現在必然是利多一堆,低價位股票現在一定是訊息空窗期,門可羅雀、寂寞難耐!四、個股投資策略與大盤可有不同,根據的是資本資產定價模型中貝它係數(Beta),如果它是為正數則是與大盤同步,若顯著為負數則與大盤逆向。大多數藍籌股沒有Small-size Effect,因此與大盤同步;與大盤逆向的、大多是小型股票。

不管要投資藍籌或小型股多要視經濟景氣,明年景氣如何?量化指標就是將全年經濟成長率預估值做出來,進一步最好將每季經濟成長率也預測出來。一般投資人資源與專業不同,無法單獨完成這樣預估;機構投資者其實也採精英制,就是在各地區總體經濟研究團隊以迴歸模型(Regression Analysis Model)或各種計量經濟模型,只對幾個主要市場經濟體預估。這與國家經濟研究計劃單位預測有所不同,國家機構有內部訊息與龐大相關資料與數據,可考慮到變數較多;也可以獲知掌握國家重大經濟建設進度。但投資銀行的經濟預測數據中,無法準確掌握國家政策進度,但它卻對有價證券行情具多空影響力。

如以中國經濟成長率為例,在上半年中國務院總理李克強就誓言,今2014年中國經濟成長率一定在7.5%以上,這已隱含很多與金融投資相關重要訊息:一、人民幣自今年2月初起,不再強勢局面會持續一段期間,以創造穩定外貿餘額,有利中國企業轉型升級。二、中國人民銀行貨幣寬鬆政策,在今年9月16日開始陸續出爐;常備性融資(以下皆稱:SLF)及降息政策連續推出。為什麼要趕在此時推此政策?FED多還沒有升息規劃不是嗎?因為這一些貨幣寬鬆政策,多有時間延遲效果(Time-lagging Effect),因此一定要趕在FED升息前搶先一步,在半年後才有效果可用。三、中國資本市場將在10月推出滬港直通車,這不但會穩住與國際股市波動非常相關的香港股市,且可借香港國際外資之力將上海股市國際化。貨幣寬鬆及資本市場政策,不就多在國務院的智囊團決策中;國家預測單位的預測有此優勢,但它還是要面對突發性的變化,如地緣政治與其它國家政策與景氣轉變。而投資銀行經濟預測,多少會受金融市場趨勢與事件影響,因此對於會影響金融投資政策、或情勢變遷相對重視。

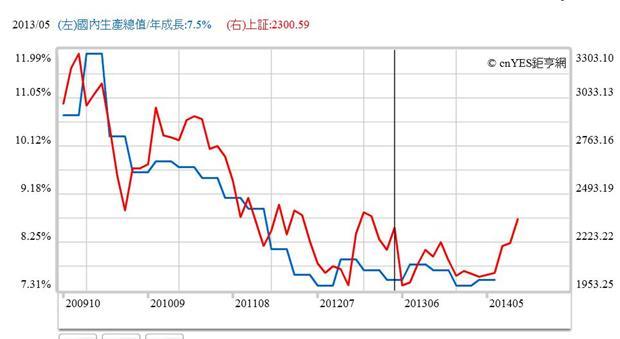

圖二:中國經濟成長率曲線圖,鉅亨網指標

叁、關鍵因素二:那一些現在變數會持續影響未來?

那一些變數會持續影響未來股市?以目前可預見最重要變數,影響全球經濟成長關鍵因素就是FED升息。升息的時間點將會影響季度經濟成長率,也會使股價指數高低落點不同。而政策操作方法,也會影響經濟擴張或緊縮程度;持續升息或是迂迴曲折式?這將關係到屆時經濟成長率高低與債券、股票市場下跌風險幅度。如果以多數經濟學家目前觀點,大多認為2015年中FED會升息,若此則可概估全球經濟成長將在2015年第二季開始出現調整狀況;而預期升息的第一季、或適應升息後的第三、四季,可能是2015年景氣高峰期。若此,則股市可能在今2015年第一季反應即將升息的壓力,而在2015年第三季FED首次升息後以彈升方式反應利空。在此之前,美股可能也可能在今年底、美國國會期中選舉前裹足不前;選後則可能有初步小幅反彈。以目前美國選舉民調、美國期中選舉後白宮政策力道將更形弱化,可能再度上演國家預算停擺危機,加上2015年中FED升息,美股市大行情或可能需等到2015年第三季。

談到選舉,台灣今年底九合一選舉陣仗更大,對台股加權股價指數有部份影響力。在立法院通過直轄市山地原住民區民代表及區長也需民選後,包括縣市長、直轄市長、直轄市議員、縣市議員、鄉鎮市長、鄉鎮市民代表、村里長等7項,今年底台灣選舉成為九合一。雖然這些民意代表席次多無關國會立法院政黨席次多寡,但對所有直轄市政治版圖多有影響,而且會左右2016年總統選舉選民動向。因為在這九項公職中除直轄市長外,其它8項民意代表平日多是站在第一線為民服務,他們的政黨取向將影響2016年台灣一人一票總統選舉。

本文認為,台灣九合一選舉不致影響台灣國會與行政政策。但美國期中選舉,卻對財政預算持續緊縮可能產生風險;政府支出減少則經濟成長力道也會受影響。美國是全球最大內需市場,如果寬鬆貨幣政策結束,而在財政政策上卻是繼續大幅削減預算、則有效需求降低、將減緩全球經濟成長。但不過無論如何,任何在野黨即使力可通天與敵國、也不會與自己生活福利過意不去,搞到同歸於盡;只是要搶功、將利多政策延到自己執政時進行,會延緩景氣復甦行程。

圖三:美國消費信心與經濟成長率曲線圖,鉅亨網指標

肆、關鍵因素三:FED「升息」是明年經濟成長最重要關鍵因素!

既然升息對經濟景氣可能會有預期偏負面影響,那為何還要進行?因為沒有升息、持續寬鬆政策已經使資金的運用效率漸漸淡化。升息將促使資金更有效運用,短期對景氣或有收縮效果,但長期可促使企業加速轉型。在預擬升息同時,FED也必然也備妥方案以備短期企業融資調整過度緊張。

以中國經濟為例,本文已見到中國國務院已經備妥應對FED的升息方案,手上有諸多貨幣與財政政策針對FED升息外部效果而來。因此,中國國務院在對經濟成長率預估上,自信心遠比投資銀行要強。投銀雖也是強式效率市場行為人,但政策工具在政府手上,國務院與人民銀行要祭出5,000億人民幣SLF前,國際投銀能預先估算到?中國國務院與人民銀行SLF與降息寬鬆政策,多是在為FED升息影響做最壞打算。以李克強經濟學思維,維持7.5%以上經濟成長率是有備而來的;但對投銀而言,它們現在看到的是自今年第二季開始,中國一、二線城市資產價格全面下降;部份企業信貸違約事件、如超日債與近日中國鋼鐵信貸資金缺口傳聞等。而且全球最大的兩大經濟體美國復甦緩慢、歐元區則陷入通貨緊縮中。

最重要的是,投銀認為FED升息將在2015年中,與台灣央行預估時間點相同。因此,高盛對中國2015年經濟成長率預估降為7.1%,因為第一季與第二季多可能受到預期效應干擾;高盛必定認定,2015年中起就是升息循環開始,自此之後市場利率只會升不會降,因此在FED持續升息壓力下,中國經濟成長率進一步被高盛預估,在2016開始硬着陸、跌破7%降為6.7%。本文觀點不同,我們認為中國內需市場正在茁壯中。

圖四:中國經濟成長與上證股價指數曲線圖,鉅亨網指標

中國(南海)改革發展研究遲福林院長,於2014年9月27日、在台北對中國內需規模演講會中提到,在經過長期經濟改革開放後,中國人民的所得支配已經發生顯著改變。一、遲院長引用摩根史坦利對中國內需市場規模研究報告。在中國經濟改革之始,薪資勞動階級需將60%收入用為日常生活、尤其是在食方面;而目前已降到40%以下,就是可支配所得大幅增加。二、遲院長提到,中國醫療服務產業全年市場需求將近3,100億美元;中國的內需市場全年約為26兆到28兆人民幣,未來仍將顯著成長。三、中國服務業現佔有所有產業產值約46.1%,未來將持續增長到約53%以上。台灣的服務業產值佔比約為73%、香港約為90%。

伍、結論:中國內需是2015年全球經濟成長第二大關鍵因素!

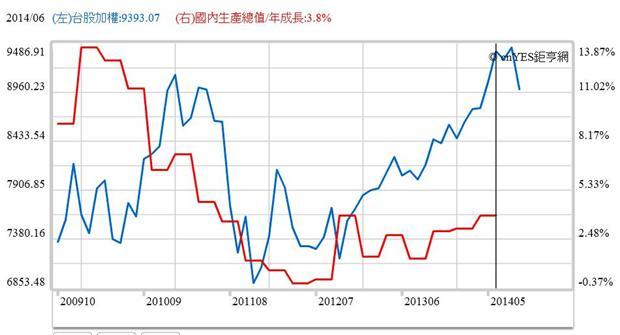

圖五:台股加權股價指數與經濟成長趨勢圖,鉅亨網指標

股票市場通常領先經濟景氣約有一季時間,T季經濟景氣將關係T-1季的股市多空。就2015年台灣經濟景氣發展而言,FED升息也將是預測2015年每一季與全年經濟成長率關鍵因素。若以央行彭總裁預估FED的確在2015年中升息,則台灣經濟發展趨勢,2015年將可能與中國大陸一樣呈現橫字S型波動。谷底可能落在第一季末與第二季初,而高峰期極有可能在2015年第三、四季;也就是當FED首次升息後。屆時各國央行才可能會真正確定,其實FED本來就不是進行緊縮貨幣政策,而是貨幣政策正常化。由於台灣內需市場小,需要仰賴歐洲、美國與大陸市場;尤其是大陸內需市場。台灣經濟若要維持與今2014年一樣3%以上經濟成長率,大陸內需市場是為重要「兵家必爭之地」!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇