【張振(油脂油料組)】報告疑貓膩 油脂待反彈

鉅亨網新聞中心

摘要:

本文主要從報告及技術角度來分析豆棕后市。由於目前國內油脂基本面未出現大的調整,在此就不多加贅述。在美豆豐產定型及馬棕櫚油階段性增產周期背景下,油脂市場整體依舊呈現偏空白字元局,后市行情也將承壓難抬頭。針對美國農業部報告的真實性,筆者暫保留意見,預計后期調整修正的概率很大。結合基本面,技術上,豆棕仍存在進一步下跌風險,投資者多以反彈沽空操作為主。待下探到前期支撐位附近,再結合技術分析嘗試分批建多操作,期間行情則以觀望或短線滾動操作為主,套利投資者可關注逢低買入價差套利機會。

一、政策刺激馬盤回暖

9月10日發布的mpob報告依舊延續偏空白字元局,基本符合市場預期。報告發布后,在出口改善的背景下,內外盤反應略顯平淡。

(一)、mpob報告如期利空

表1:馬棕櫚油局9月份報告 (來源:匯易網)

9月10日午間,mpob發布的月度供需報告顯示,8月份毛棕櫚油產量為203萬噸,環比增加21.98%,創下歷史新高,基本符合此前筆者對於增產的預期;出口量為143.7萬噸,環比減少0.68%;庫存環比增加22.19%至205萬噸。在產量增長的背景下,中國及歐盟地區進口下滑使得馬棕櫚油庫存急劇上升。

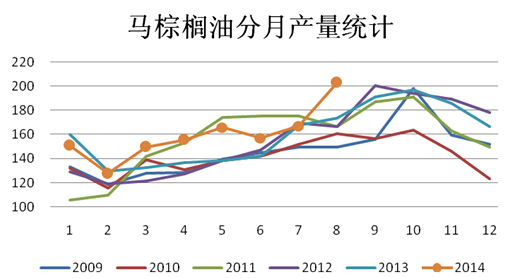

圖1:馬來西亞棕櫚油分月產量 (來源:wind)

2014年1-8月份,馬來西亞棕油產量累計達到1276萬噸,較去年同期的1181萬噸增加8.04%;其中,過去5年同期7月份產量環比增速平均為8.5%,8月份產量環比增速為0.8。出口方面,1-8月份累計出口1100萬噸,較去年同期的1182萬噸下滑6.9%,高於過去5年同期8月份出口環比2.3%的下滑幅度。庫存方面,8月份庫存環比增加22.19%,其中過去5年同期8月份環比增速僅為5.65%。

(二)、政策刺激出口回暖

表2:第三方船運機構調查數據

為了刺激出口,緩解國內棕櫚油庫存壓力,扭轉棕櫚油跌至五年低位的頹勢,馬來西亞決定取消毛棕櫚油出口關稅兩個月。這次降稅是繼2013年3月將關稅上調關稅之后,再現零關稅政策。

據第三方船運機構its調查數據顯示,2014年9月份前25天馬來西亞棕櫚油出口總量環比增加29.6%至1,278,703噸,相比之下,9月份前20天的出口環比增幅為21.2%(總計996,065噸);其中,印度次大陸地區(包括巴基斯坦)及歐盟地區進口增幅明顯,中國及中東地區進口也略有回升。另一家船運機構gsg調查數據顯示,9月份前25天,馬來西亞棕櫚油出口量為1,286,901噸,較8月同期增加34.6%;其中,中國、歐盟、印度及次大陸進口明顯回升。雖然兩家船運機構數據有微弱出入,但均顯示馬棕櫚油出口急劇好轉的事實,凸顯了零關稅出口政策的刺激作用。

在馬來西亞推行零關稅的基礎上,印尼也於近日發布訊息稱取消10月毛棕櫚油出口關稅,且最新訊息稱,如若棕櫚價格未出現明顯改善,馬來西亞零關稅政策有望維持到今年年底。相比之下,8月份馬來西亞對天然棕櫚油的出口關稅為5%,印尼8、9月份關稅率分別為10.5%和9%。

雖然出口形勢有所改善,但就目前而言,東南亞棕櫚主產區仍處於增產進行時,庫存壓力依舊相對較大。與此同時,中國作為作為馬棕櫚油最大的出口地,由於中國政府對融資油的加強監管,馬對華出口較歷史同期增幅大幅下滑,后期出口壓力仍然存在。

小結:在馬棕櫚油庫存壓力及行情頹勢背景下,馬來西亞零關稅政策刺激下,馬棕櫚油出口顯著改善,馬盤行情也有所好轉。然而,目前仍處於歷史增產周期,后期出口再大幅增加的概率不大,馬棕櫚油庫存和行情依然面臨較大的壓力,形勢不容樂觀。在此背景下,行情反轉的概率不大,反彈的空間也受到一定質疑。后期還需密切關注美豆產量及隨后的出口情況,進而同美盤的聯動。

二、“美國農業部報告”再現貓膩

近月的幾次usda報告均以利空影響為主,往年美豆生長期的天氣炒作在今年失效,美豆豐產預期強烈,創紀錄只待收割上市。

(一)usda9月份供需報告利空主題延續

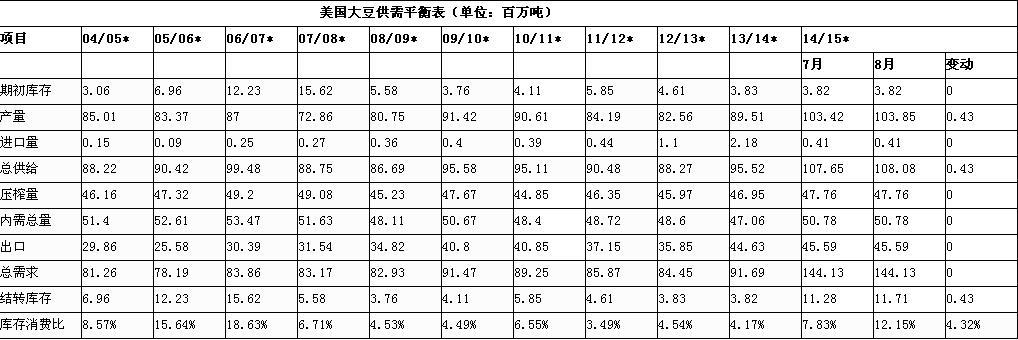

表3:9月份美國大豆供需平衡表(來源:大商所)

9月12日夜間,usda發布的月度供需報告顯示,預估2013/14全球大豆結轉庫存為6691萬噸,較上月下調18萬噸;2014/15年度全球大豆結轉庫存9017萬噸,較上月上調455萬噸;巴西2014/15年度大豆產量預估上調300萬噸至9400萬噸,阿根廷2014/15年度大豆產量上調100萬噸至5500萬噸;維持中國2013/14年度大豆進口量6900萬噸不變,上調中國2014/15年度大豆進口量100萬噸至7400萬噸;維持2014/15年度美豆播種面積8480萬英畝,較上月持平,上一年度為7650萬英畝;單產預估上調至46.6蒲/英畝,較上月的45.4蒲/英畝上調1.2蒲,高於市場預期的46.3蒲/英畝;美豆總產量預估較上月上調0.97億蒲至39.13億蒲,高於市場預期的38.83億蒲;結轉庫存上調4500萬蒲至4.75億蒲,高於市場預期的4.53億蒲。

本次報告依舊是利空市場,然而其數據真實性還有待考究。以下,我們對比下此前兩次的報告作為對比,一探究竟。

(二)近月usda報告一覽

表4:7月份美國大豆供需平衡表(來源:大商所)

在美國農業部發布的7月份月度供需報告中,報告預計美國2013/14年度產量為32.89億蒲式耳,較上月維持未變。2013/14年度結轉庫存1.40億蒲,較6月報告上調1500萬蒲,高於市場平均預估的1.30億蒲。2014/15年度新作大豆播種面積根據6月底發布的季度報告調整為8480萬英畝,單產維持了6月份預估的45.2蒲/英畝,因此總產量較上月報告上調1.65億蒲式至38.00億蒲式耳,高於市場平均預期的37.85億蒲式耳。2014/15年度大豆結轉庫存4.15億蒲,較上月報告上調9000萬蒲,高於市場預期的4.08億蒲。全球方面,7月份報告中,美國農業部對2013/14年度中國大豆進口量維持在6900萬噸不變。2013/14年度巴西大豆產量預估維持8750萬噸未變。2013/14年度阿根廷大豆產量預估維持5400萬噸不變。2013/14年度全球大豆結轉庫存為6724萬噸,較上月報告上調7萬噸。2014/15年度全球大豆結轉庫存8531萬噸,較上月報告上調243萬噸,高於市場平均預期的8479萬噸。同時報告預計2014/15年度巴西大豆產量9100萬噸,與上月持平。2014/15年度阿根廷大豆產量預估5400萬噸。

表5:9月份美國大豆供需平衡表(來源:大商所)

在8月份的usda報告中,預計全球2014/15年度大豆年末庫存較7月份報告上調31萬噸至8562萬噸;美國2014/15年度大豆產量較7月份報告上調0.16億蒲至38.16億蒲,單產上調至45.4蒲/英畝,年末庫存較上周上調0.15億蒲至4.3億蒲,播種面積與上月持平(8480萬英畝);維持巴西、阿根廷產量預估(9100萬噸和5400萬噸)。

從三次usda報告中不難看出,美豆豐產基本已經可以定性,報告也均呈現利空影響。接下來,再結合優良率來分析美豆產量的真實性如何。

(三)美豆優良率絕佳

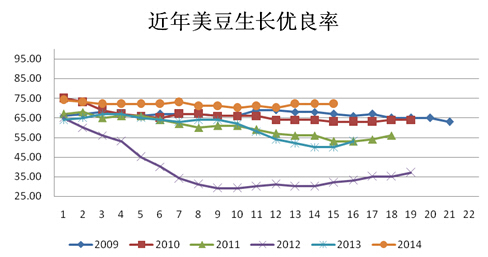

圖2:近年美豆生長優良率 (來源:wind)

自6月9日usda首次發布本年度美豆作物生長情況以來,美豆優良率一直處於70%-74%之間徘徊,相對於往年來說,本年度美豆優良率可以用“絕佳”來形容。截至9月14日當周,美豆優良率高達72%,相比之下,去年同期僅為為50%,過去五年平均同期水平也只有53%。時間周期放長一些,在過去十多年中,也僅在99/00年度及03/04年度,美豆有優良率出現過兩次的70%。

很顯然,本年度美豆生長期可謂是風調雨順,優良率自然處於極高水平,為美豆豐產奠定了基礎。

(四)usda報告真實性存疑

以上,筆者分析了近三個月的usda報告及美豆優良率情況。筆者從業界了解到,針對每次usda報告中的單產及衍生的產量,是依據前一個月最後一次美豆作物生長報告給出的預估。簡單的舉例,9月份發布的供需報告,對應的單產應該是截至8月31日當周對應的優良率(9月2日發布)。依據以上分析,我們做出以下表對近三次的usda報告真實性進行分析。

表6:近月美豆產量情況(來源:usda)

從上表中不難看出,在7月底美豆優良率下滑的背景下(較6月底),8月份供需報告預計的單產卻要高於7月份的報告,同時,9月份和7月份對應的優良率均為72%,然而單產卻大幅上升1.4蒲/英畝,進而三次報告中對應的產量也有所上調。在此,筆者不得不存在很大的疑問,在優良未出現上調的背景下(甚至8月份報告對應的優良率有下滑),單產卻屢屢上調,究竟為哪般。

(五)美豆種植面積下調?

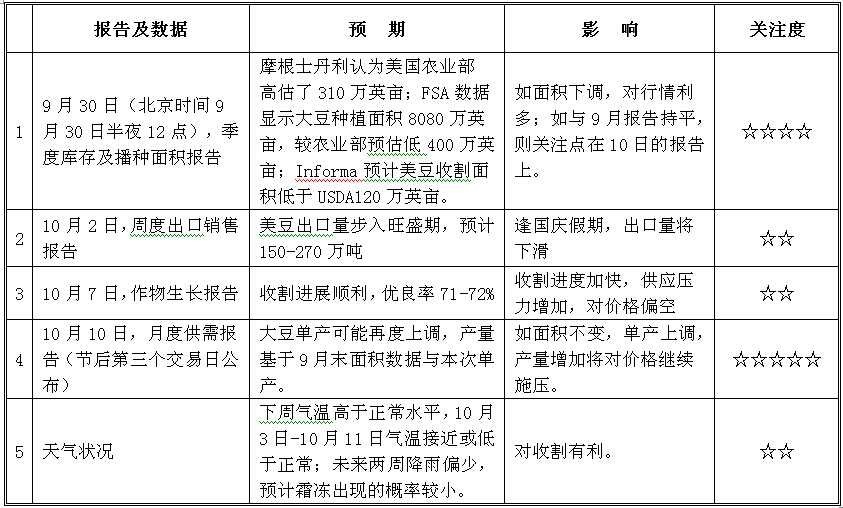

表7:美豆相關數據預計

近日,多個機構預計美豆播種面積存在下調可能,收割面積也面臨進一步下調風險。按照上表預計,如果種植、收割面積下滑300-400萬英畝,可以粗略估算,即便10月份美豆單產繼續上調至47蒲/英畝,美豆產量預期也將有所回落。

翻閱近幾年的usda報告,我們不難發現,類似以上的情況可謂是屢見不鮮。針對類似於以上數據的調整,或許已經成為美國農業部的一貫手法。 在美豆播種生長期,美國農業部往往會上調產量預期,在經歷了生長期的炒作之后,隨著美豆的逐漸大規模上市視窗臨近再對進行下調修正。

據悉,美國農業部工作人員總計20余萬,服務的農戶超過200萬戶。針對以上的這種情形,我們視乎也可以在“美國農業部”本身的名稱上找到答案。“美國農業部”——美國的農業部,在此筆者就不深入細究了,投資者可以自己去慢慢體會。

小結:在美豆播種面積增加且生長期風調雨順的背景下,美豆豐產已經定型。目前不確定的只是增幅而已,根據對近三次usda報告中對美豆產量的預估,筆者存在一定質疑,在后期的報告中有進行下調修正的概率偏大。按照往年經驗來說,美豆基本是在11月之后集中上市,1月份定產,進而預計10月份的usda供需報告整體上不會出現大的變動,進而對行情也將繼續承壓。

三、技術論市

圖3:美原油、內盤油脂指數走勢圖(來源:文華財經)

在文華財經對油脂指數重新擬合之后(樣本為三大油脂),油脂指數同美原油的走勢呈現極度正相關關係。由此,以下我們先就美原油走勢做出分析。

圖4:美原油指數日k線走勢圖 (來源:文華財經)

由美原油指數走勢圖不難看出,目前美原油指數依舊處於下行頻道之中,且曾一度跌破年初低位,進一步走低風險較大。如果能夠有效跌破90整數平臺,下方支撐則要追溯到2012年年底和2013年4月份的85附近平臺,距目前空間還有6%以上空間。從技術指標上看,美原油短期存在一定的技術性反彈需求。

圖5:美豆油指數周k線走勢圖 (來源:文華財經)

油脂市場存在極強的聯動性,其中,美豆油市場處於全球油脂市場的領頭羊,內盤油脂基本上都是一個跟隨的過程。由以上美豆油指數走勢圖不難看出,目前美豆油依舊處於下行頻道之中,下方支撐在08/09年低位附近,按照目前價位,大致還有10%的空間。從技術指標上看,美豆油短期存在一定的技術性反彈風險。

圖6:豆油主連周k線走勢圖 (來源:文華財經)

由上圖內盤豆油主連走勢圖可以看出,目前整體走勢依舊處於下跌頻道之中,進一步走弱概率偏大,下方支撐位在2008年底5560點附近。

圖7:棕櫚油主連周k線走勢圖 (來源:文華財經)

由上圖棕櫚油主連走勢圖上可以看出,目前棕櫚油主連整體上也是處於下行頻道中,下方最近的支撐位在5000點整數關口附近,如果跌破,則空間將進一步打開。

小結:綜合以上對豆棕及相關商品的走勢分析來看,目前豆棕跌勢仍未結束。如果參照美豆油下方支撐位來考慮,內盤豆棕仍可能有10%左右的下跌空間。

四、趨勢需等待,近期短快平

在國內油脂庫存高企的背景下,美豆豐產格局基本已經定型,目前乃至未來一段時期內,油脂市場整體上仍以弱勢格局為主。針對美國農業部報告的真實性,我們可暫且保留意見,預計在10月份以后的報告中會進行下調修正。結合技術面來看,目前的油脂市場行情仍處於下跌頻道之中,后期進一步走低風險仍然較大。

綜合以上分析,鑒於豆棕仍存下跌風險,美國農業部報告預期進一步修復、技術指標短線存在反彈需求等綜合背景下,建議投資者趨勢行情仍需等待,可嘗試在下方支撐位附近分批建多,而在此跨度區間則多以觀望或滾動操作為主;對於套利投資者,在豆棕價差600-700點是可嘗試少量介入做多價差,目標位850-1000點左右。

其他的潛在利多因素:美豆種植、收獲面積下滑;政策限制部分轉基因大豆進口和國內進口商洗船,短期供應偏緊。

可能存在的風險因素: 美豆豐產超預期;菜油政策性拋儲。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇