鉅亨網新聞中心

油脂在經歷了三年零7個月的下跌后,已經接近2008年金融危機爆發以來的價格水平。庫存壓力依舊是油脂面臨的最大問題,全球大豆增產,棕櫚油減產無望,菜油庫存高企等均給油脂市場帶來壓力。而臨池蛋白飼料需求穩定,油脂供應難以減少,今年以來油脂消費總體平穩,油廠油脂庫存一直難以消化,期貨價格的高升水帶來較大的套保賣盤壓力。

盡管油脂整體熊市結構沒有改變,但在目前價格水平,以及臨近油脂消費旺季,我們認為油脂短期將有所企穩,價格也面臨著小幅反彈的可能。

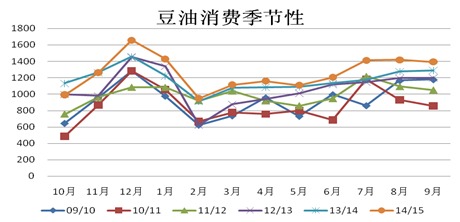

一:豆油消費高峰來臨

從近6年油脂消費季節性來看,9~12月為豆油傳統的消費旺季,按照歷史數據測算9~12月全國豆油消費占全年消費的35%以上,其中12~1月份消費占全年消費的20%以上,11~1月份消費占全年度消費的29%,從以上分析來看,10月份消費相對較低,僅占6.5%水平,其余月份都是高占比消費月度。我們分析原因,10月份的消費主要在9月份體現,9月份備貨,10月份消費,另外10月份國慶長假,會影響部分豆油的成交和出庫量。總體這幾個月分主要面臨著好幾個傳統節日,渠道商備貨需求刺激豆油消費。

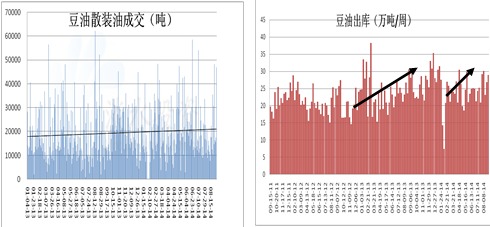

8月中旬以來,國內豆油銷售量明顯好轉,相比於6~7月份油廠豆油成交量上升了近100%。從近期油廠豆油的出庫方面來看,油廠豆油出庫好轉,而且根據以往經驗,油廠豆油出庫高峰將維持到11~12月份。隨著天氣轉冷,節日需求的來臨,豆油需求好轉,豆油價格有支撐。

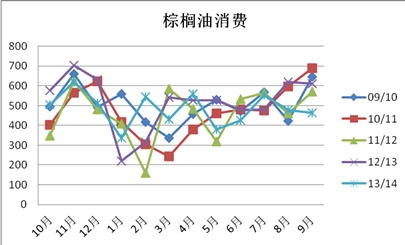

二、豆棕價差偏小支撐豆油消費

按照歷史統計來看,現貨豆棕價差正常價格區間在800~1000之間,今年以來豆棕價差不斷走低。棕櫚油受進口融資受限等問題,國內棕櫚油庫存下降較快,同時棕櫚油貨權較為集中,價格控制較強,國內棕櫚油價格相比其他油脂均顯得堅挺。不過棕櫚油價格高企也抑制了今年棕櫚油的消費量。13/14年5~8月度國內棕櫚油消費量184萬噸,同比下降27萬噸,下降幅度為12.81%。同期豆油消費增22萬噸,增幅為5%。目前豆棕價差依舊普遍價差在500元/噸下方,全國平均僅350元/噸。這對棕櫚油消費不利,因此在傳統棕櫚油消費旺季,其由於價格所導致的消費下降將由豆油替代。相比來看,雖然油脂整體消費沒有增加,但是豆油和菜油消費增加,主要在於對棕櫚油的替代。

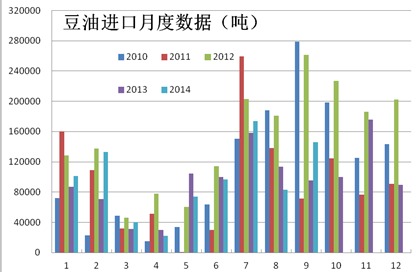

三、進口下降庫存走低

今年1~7月國內豆油進口量64萬噸,同比去年同期為58萬噸,進口量的增加進一步增加了國內豆油的庫存壓力。油廠豆油脹庫導致的庫容緊張,使得今年豆油移庫銷售特別活躍。受內外價差倒掛,以及國內豆油庫存壓力,我們預計后期豆油進口量將出現顯著下降。這對於后期豆油庫存的消化有利。

四、潛在投資價值

當前價格與08年金融危機時相近,在近年國內貨幣幣值和貨幣發行量的支撐下,當前豆油的名義價格有投資價值。

基於弱勢反彈預期,料5800-6400元是豆油的主要波動區間。

五、雞蛋消費季節性高峰來臨抑制價格續跌

1、新學期來臨及兩節的到來消費季節性來臨

2、遠期對現貨大幅貼水,4500元下方空間有限。價格過低抑制空頭資金持續拋售。

3、10.1前,料雞蛋上方期貨仍將維持在4400-4700元

投資規則

豆油:

基於弱勢基調,5800-6400元區間振蕩思維,逢低做多。

5900-6050元分期建倉,急漲減持為宜,厚利留長。

失5800止損,潛在目標6300元上方。

開倉上限60%

失守5800元暗示上述結論仍有短期風險,止損為宜。6300元上方阻力較強。故保證金投資比例50-70%為宜。

雞蛋:

期貨大幅貼水抑制遠期合約持續回落

料4400-4700元振蕩

逢低多,急漲減持為宜。

失4400離場觀望。

開倉上限60%

免責聲明

本報告資訊均來源於公開資料,我公司對這些資訊的準確性和完整性不作任何保證。報告中的內容和意見僅供參考,並不構成對所述商品買賣的出價或詢價。本報告所載資訊均為個人觀點,並不構成所涉及商品的個人投資建議,也未考慮到個別客戶特殊的投資目標、財務狀況或需求。客戶應考慮本報告中的任何意見或建議是否符合其特定狀況。本文中提及的投資價格以及這些投資帶來的收入可能會波動。未經書面授權,本研究報告的任何部分均不得以任何形式復制、轉發或公開傳播。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇