鉅亨網新聞中心

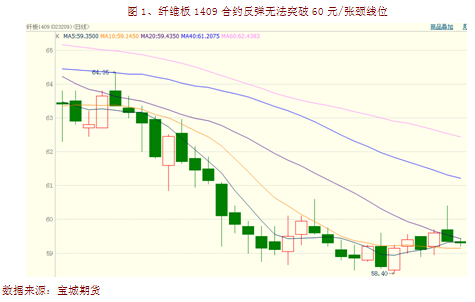

中央不斷加碼微刺激政策及定向降準范圍擴大在很大程度上鼓舞了纖維板期市多方的抵抗力量。而憑借著多頭信心回暖,近期主力1409合約表現出企穩走強姿態,6月11日期價更是一度突破60元/張的頸線位,不過午后轉弱,強勢格局持續性較差。筆者認為,盡管當前國內宏觀政策稍有偏暖,但纖維板市場缺乏基本面支撐,未來低位盤整態勢還將持續。

房地產行業下行vs“穩增長”措施加碼

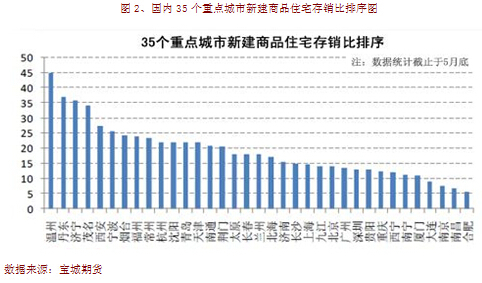

近期國內商品期市多空博弈已陷入房地產行業下行壓力增大與中央“穩增長”意識清晰化之間的纏斗中。經濟支柱房地產行業轉入調整周期誘發政府不斷加碼微刺激政策和擴大定向降準范圍,以此來對沖與緩和經濟增速過快回落帶來的硬著陸傷害。從微刺激政策和定向降準開始真正釋放拉動經濟的角度而言,目前還尚難發揮實際功效且完全不能彌補因房地產調整造成的經濟增長空白。在房地產已轉弱而政策干預效果未產生作用之際,商品市場面臨的空頭壓力依然大於多頭支撐。尤其是纖維板市場,需求端緊密聯系著房地產行業,隨著全國平均房價穩中趨降及主要大城市住房庫存量居高不下,在去庫存化動力減弱的背景下,短期內纖維板反彈空間並不大。

成本支撐效應較弱

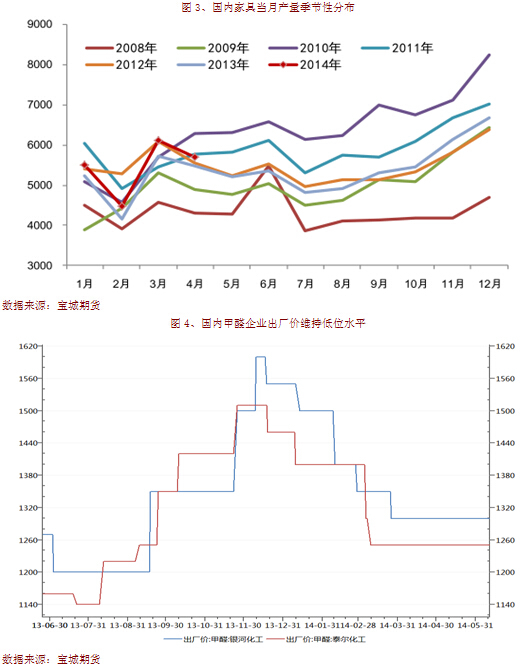

一般來說,纖維板的成本主要由枝椏材和膠水構成,二者約占總成本的七成左右。其中枝椏材主要從農戶手中收購且該價格存在明顯的周期性。通常來說,枝椏材價格5、6月份開始上漲,主要因為農戶回收枝椏材困難,導致其收購價格水漲船高。不過今年房地產行業陷入調整階段,家具產業也頗受沖擊,進而令纖維板企業產銷弱於往年,因此企業對於枝椏材的需求也受到影響,收購價並未出現季節性上漲態勢,依然維持此前水平,難以對纖維板形成較強的支撐效應。

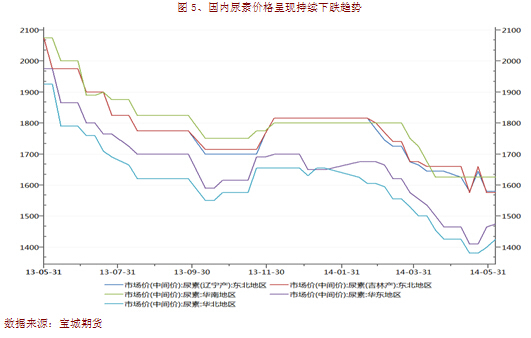

與此同時,纖維板所用的膠水普遍為脲醛樹脂且用量較大,其成分為甲醛和尿素合成。其中甲醛價格不但會因為受南方梅雨季節臨近降雨增多而陷入需求低迷狀態,迫使其主動降價走量,而且近期上游甲醇供需失衡加劇,期價持續回落也導致甲醛成本端趨於塌陷,存在跟跌需要。而尿素方面,在5月全國均價同比回落26.67%,環比繼續下滑3.97%的基礎上,6月初以來尿素價格僅略微回升,根本不足以收回跌幅。由此來看,甲醛和尿素構成的膠水無法對纖維板起到成本支撐作用。

纖維板市場轉入淡季階段

從商務部對全國建材家居景氣指數公布情況來看,每年的9月到11月建材家居市場走勢較強,對於板材的需求量較大。而每年的6-8月市場進入全年淡季,這主要是受夏季高溫天氣影響,建材采購和家裝需求下降導致家具生產積極性回落,企業平均開工率降低。與此同時,現階段國內房市處於調整周期,買方心態趨於謹慎間接弱化了裝修和家具需求。據中國指數研究院日前發布的最新數據顯示,5月全國百城新建住宅平均價格為10978元/平方米,環比下跌0.32%,是2012年6月以來連續環比上漲23個月后首次環比下跌。其中,下跌的城市數量較4月增加17個,跌幅在1%(含1%)以上的有30個,較4月增加14個。

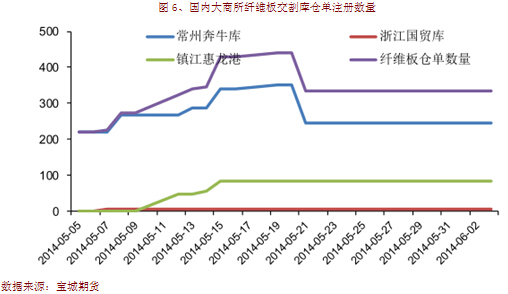

倉單供應有保障 多頭接貨意愿偏低

上市初期,纖維板倉單注冊量不夠一直是多頭炒作的有利因素,但隨著企業賣出套保盤不斷增加,近一個月以來幾乎每天都有新的倉單注冊成功,進入交割庫。截至6月10日,大商所纖維板注冊倉單已經達到334手。由於市場對於國標貨(符合大商所注冊標準)需求較少,主要因為多數貿易商、家具廠只重視板材的握釘力,忽視環保標準,導致很多纖維板廠商很少接到生產e1級別的板材訂單,大多以e2級為主。此外,15mm的e2級別中纖板普遍報價在50—60元/張,相對於國標e1級別的板材具有價格優勢,因此多頭在期市上接貨意愿偏低,導致買盤力量較弱,難以對抗空頭拋壓。

筆者認為,在房地產市場企穩之前,纖維板現貨市場將繼續維持弱勢。伴隨著板材需求淡季效應加劇,未來纖維板需求端將逐步弱化。在終端需求下滑以及成本端支撐作用微弱令纖維板反彈缺乏基本面支撐,纖維板期價低位盤整態勢仍將延續,后市存在下行的動力。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇