鉅亨網新聞中心

宏觀周期轉多與行業利空的矛盾共存

大宗商品在經濟周期的不同階段會有不同的表現,這種漲跌輪動的規律對於研判商品期貨的行情具有重要意義,表現為“”復甦期小漲,過熱期大漲,衰退期大跌,蕭條期低迷“。我們的宏觀監測體系顯示:中國二季度gdp同比增速為7.5%,相對於一季度7.4%的同比增速有所抬頭,經濟增速有拐頭向上的趨勢;匯豐中國制造業pmi從2014年3月開始整體上維持上升趨勢,8月的最新數據為50.3,仍處於經濟擴張區間;cpi在2014年3月見底於1.8%,之后一直處於2%以上區間。根據這三項判斷標準,我國宏觀經濟整體上處於復甦期,並且有轉向過熱期的可能。從整體宏觀周期考慮,焦炭作為強周期的大宗商品至少會有小漲的機會。

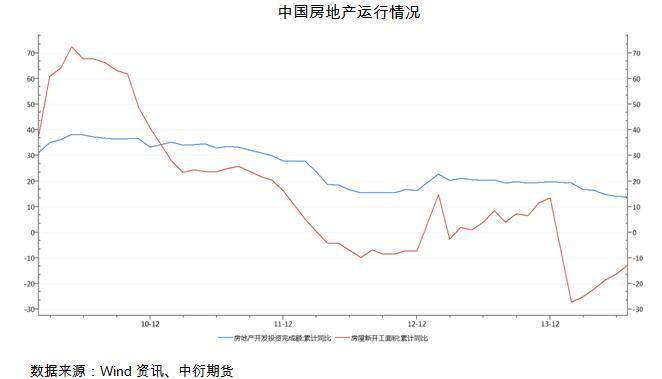

另一個不容忽視的因素是房地產利空,地產投資增速、房屋銷售增速等數據表明房地產行業出現大頂是大概率事件,對於整個黑色系構成長期利空。2014年7月,中國房地產投資完成額累計同比增速為13.7%,不斷下行的趨勢非常明顯;2014年7月房屋新開工面積累計同比增速為-12.8%,已經連續數月萎縮。不過近期,不斷有地方政府出臺救市政策,在46個限購城市中已經有30多個城市放開限購,放松住房貸款和公積金貸款也是救市措施之一。總之,雖然房地產長期下行趨勢不改,但在政府救市力挺下中短期下行動力已經不大。

宏觀經濟周期性轉多給焦炭帶來向上的驅動力量,房地產利空給焦炭帶來向下的驅動力量,但政府救市行為使得房地產利空暫時緩解。筆者認為,在這兩種力量的共同作用下,焦炭后市繼續單邊下跌概率不大,寬幅震盪是最可能的運行方式。

供需分析,過剩依舊

上游焦煤的供需在6月份轉為緊平衡,之前過剩的情況有所改觀。2014年6月國內焦煤短缺167.5萬噸,2014年1-6月累計短缺16.1萬噸。供給方面,2014年6月全國煉焦精煤產量4730.39萬噸,2014年6月國內煉焦煤當月進口571.65萬噸,2014年6月國內煉焦煤總供給量為5302.04萬噸。消費方面,2014年6月國內煉焦煤的出口量為13.24萬噸,消費量為5456.30萬噸,總的消費量為5469.54萬噸。

焦炭供給方面, 7月產量依舊維持高位,這或將壓制國內焦炭價格上漲。2014年7月全國焦炭月度產量為4024萬噸,當月同比增速2.84%;1-7月累計產量為27437萬噸,累計同比下降0.46%。

焦炭需求方面,盡管國內房地產市場不景氣,但是原材料價格持續下降,國內鋼廠出現盈利,導致國內鋼鐵企業的產量並未出現實質性下降,同比增速放緩。2014年7月國內生鐵月度產量為5974.76萬噸,同比下降0.6%;2014年1-7月國內生鐵累計產量為42248.19萬噸,累計同比增加0.38%。2014年7月國內粗鋼月度產量為6832.41萬噸,同比上漲1.53%;2014年1-7月粗鋼累計產量為48076.08萬噸,累計同比增加2.67%。

庫存方面,截至2014年8月26日,國內天津港(600717,股吧)焦炭庫存為271.86萬噸,雖然較8月初的高點有所下降,但仍處於歷史高位水平,對現貨價格的壓力仍在。

綜上所述,焦炭供應過剩的情況依然延續,這說明焦炭沒有走牛的基礎,只可能出現寬幅震盪或者超跌反彈行情。

現貨跌幅巨大,利空釋放充分

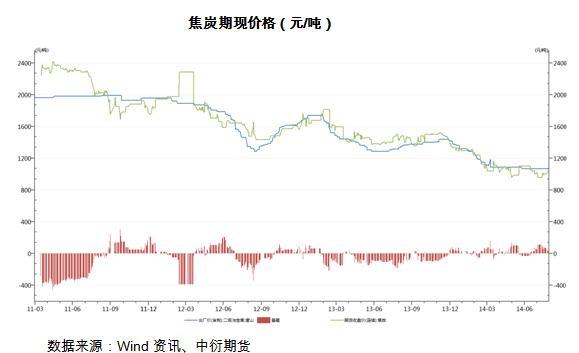

截至8月28日,唐山二級冶金焦出場價(含稅)為1065元/噸,相比2011年的高點2100元/噸,價格幾近腰斬,8月以來現貨價格保持穩定。而這段時間期貨價格以寬幅震盪為主,基差為正,仍處於正常區間。無論是期貨還是現貨,自2011年以來跌幅都在50%上下,如此大的跌幅對於利空的釋放較為充分。從近期現貨持穩的走勢來看,繼續深跌概率不高,后市在宏觀利多和超跌反彈的合力下焦炭將迎來寬幅震盪格局。

技術分析及交易規則

技術分析

日線上看,本周國內焦炭1501合約仍在下跌頻道中運行,目前在頻道下沿1080一帶遇到支撐反彈,頻道上沿在1150一帶。周線上看,本周1501合約周線kdj低位金叉,超跌反彈的勢頭較為明顯,參照以往經驗反彈幅度可能會有15%左右。

交易規則

綜上所述,焦炭后市在宏觀轉多、地產行業利空暫緩、技術超跌反彈三大驅動力量下,寬幅震盪格局很難打破。綜合參考基本面和技術分析,筆者認為區間范圍為(1050,1242),在此區間下沿附近以逢低買入為主,止損1040。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇