匯豐晉信:多空平衡 股指將在震蕩中前行

鉅亨網新聞中心

5月國內市場回顧與展望

2014年5月a股市場呈現震盪走勢,全月上證指數小幅上漲0.63%。

受新國九條的影響,5月中旬a股指數只迎來一天快速放量上漲,但是隨后股指便快速回落。進入5月下旬,隨著ipo定調今年發行100家和匯豐pmi 超市場預期等因素出現,市場出現連續反彈。尤其是在計算機行業熱點的帶領下,創業板反彈幅度較大,權重股則表現相對穩定。新疆板塊和計算機板塊是5月下旬市場主流熱點。

回顧全月,上證綜指上漲0.63%,深證綜指上漲0.71%。風格指數方面,上證50指數下跌0.85%,中小板指數和創業板指分別上漲2.19%與2.72%。

從具體行業來看,計算機、通信和軍工等行業漲幅居前,分別上漲11.93%、4.23%、4.09%,電子元器件、有色金屬等行業全月漲幅也超過了3%。食品飲料和交通運輸回調幅度較大,分別下跌2.93%和0.95%。

表1:5月a股主要指數表現

數據來源:wind,匯豐晉信基金管理公司

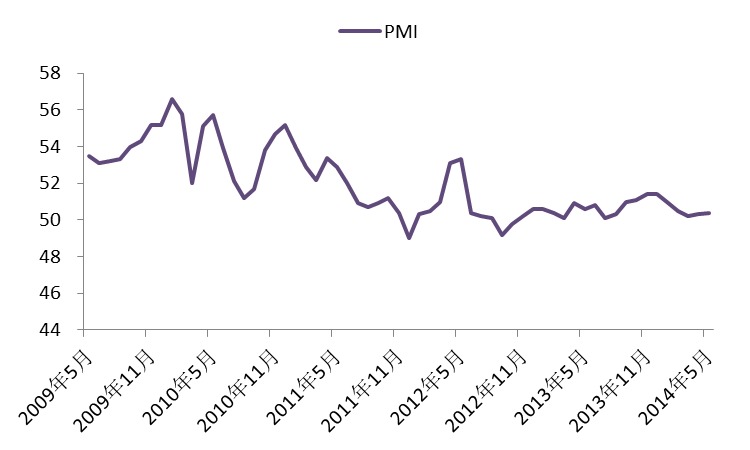

2014年5 月份pmi 指數50.8%,較上月回升0.4個百分點,季調數據也回升明顯。從pmi 各分項來看,生產端和需求端的情況均有所好轉:pmi 生產指數52.8%,較上月回升0.3個百分點,為4個月以來的新高;新訂單指數52.3%,較上月回升1.1個百分點,創6個月以來的新高;新出口訂單指數49.3,較上月也小幅回升0.2個百分點。

制造業整體回暖,在我國政府近期一系列微刺激政策的作用下,穩增長成果漸顯,經濟呈現企穩跡象。生產經營活動預期指數56.2%,較上月下滑3.4個百分點,但仍處於較高景氣區間,制造業企業預期仍較為樂觀。

圖1:pmi環比回升0.4個百分點

數據來源: wind

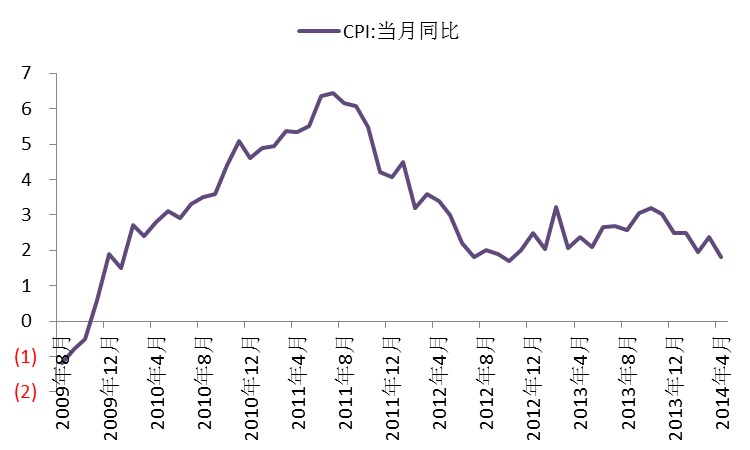

2014年4月,中國居民消費價格指數(cpi)同比增長1.8%,增速相比3月的2.4%明顯下滑,延續了去年4季度以來的走軟趨勢。

環比來看,4月cpi環比下滑0.3%,3月下滑0.5%,過去十年4月平均增幅為0.1%。cpi增長持續放緩雖然與部分食品價格出現季節性下跌有關,但也說明當前整體消費需求相對低迷。另外,我們注意到3、4月服務價格同比增幅從去年12月的3.3%分別降至2.8%和2.7%,主要是受最近兩個月蔬菜和豬肉等部分食品價格大幅下跌影響。

展望未來,由於房地產市場逐步降溫及經濟增長可能進一步放緩,預計未來幾個月cpi同比增幅將維持在2%以下。

圖2:cpi同比上漲1.8%

數據來源: wind

展望下月,我們對行情仍維持震盪的觀點。短期內主要受益於政策定向寬鬆力度加大和經濟悲觀預期修復的共振而出現反彈,目前市場多空暫呈平衡之勢,故近期再度創下新低的可能性較小。

在設定上,由於經濟基本面形勢尚不足以吸引增量資金參與,且現階段股市反彈未擺脫場內資金博弈的大格局,我們建議關注前期跌幅較大的優質成長股,如主題驅動下的軍工、科技股等。

債市方面回顧:

回顧5月的資金面,整體資金呈現寬鬆的態勢,端午小長假也沒有給市場帶來太大的沖擊。

由於央行微放松的基調已經確立,市場參與者對未來的流動性持樂觀態度。從4月25日針對縣域銀行的定向降準,到5月中旬400億央票到期沒有續作,再到5月底李克強總理在國務院常務會議上的講話,再次提到要局部放松,定向降準,央行定向放松的基調已確立無疑。盡管新公布的央行口徑的外匯占款僅有846億元,相較於3月的1742億元環比減少了51%,但市場仍堅信央行會適時適度的放松。

整月來看,資金利率持續維持在低位,隔夜維持在2.50%附近,7天維持在3.30%附近,1個月在3.60%附近,且各期限均供大於求。再加上央行整頓非標資產,銀行理財等表外業務以及銀行同業業務的力度加強,3個月以上的長期限協議存款的價格也維持在低位,且銀行為了防風險,規範操作,已經不再接受對協議存款提前支取利息不受損失這類條款。在央行結構性放松的大背景下,今年季節性的波動也遠遠小於往年,整月僅在端午長假前的2周資金有小幅波動,在央行適時減少公開市場回籠的情況下,資金面又重回寬鬆。

回顧5月的債市,可以用氣勢如虹來形容--各期限,各品種債券的收益率均大幅快速的回落,如10年期國債從5月初的4.29%大幅下行22個基點至4.07%,1年期國開金融債從4.66% 下行至4.35%,10年期國開則從5.40%一舉突破5%的心理關口到4.99%。

具體分市場來看,5月利率債一級市場發行規模擴大,國債到期量大幅減少,國債凈供給大幅增加,政策金融債凈供給也有所增加。二級市場國債長短端收益率大幅下行,國開債收益率也出現快速下行。信用債一級市場供給同比有所下降同時也支撐了牛市行情。二級市場各評級久期的產品收益率均有所下行。

展望6月,鑒之去年6月末的錢荒的出現,加之跨季末,對機構有一定的心理影響。但吸取去年的經驗教訓,機構對6月底的資金已經早早開始準備。此外,今年央行貨幣政策操作態度和去年完全不同,預計6月底資金面不會有太大的波動。

不利因素是人民幣維持弱勢,美國退出qe,資金持續流出,對國內的流動性造成負面影響。短期經濟下行壓力有所緩和,但經濟增長動力仍然較弱,信用風險並未完全釋放,6月份也仍是信托產品到期兌付高峰,評級下調事件可能接連不斷,所以建議繼續保持審慎的投資規則。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇