鉅亨網新聞中心

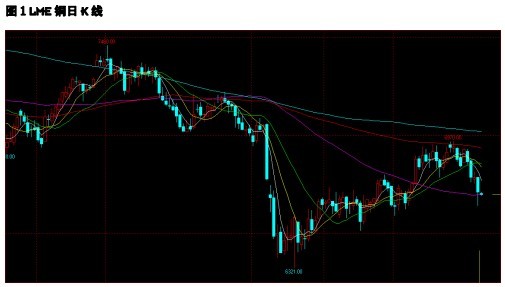

lme 銅價上周最高上漲至 6970 美元/噸,但全周下跌 70 美元/噸,,技術面上周線圖表中收出看跌吞沒形態。

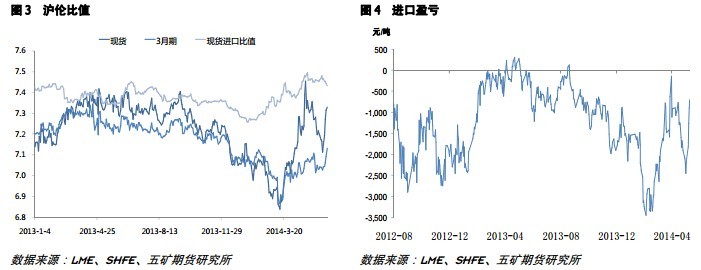

6 月 3 日至 6 月 6 日滬倫現貨比價在為 7.191-7.330 區間波動,進口虧損幅度做所收窄至 700 元/噸。

基本面上新聞媒體報導韓國ls-nikko 二號產能為 29 萬噸的冶煉產能設施計劃本周重啟,至此該冶煉商所有冶煉產能預計都將恢復正常運營。

日本 jx nippon mining 稱旗下智利 caserones 銅礦場則已開始生產銅精礦。2013 年該礦已有少部分 sx-ew 產能釋放,2014 年則將迎來銅精礦產能的快速釋放。3盡管 newmont 礦業下屬印尼 batu hijau 宣布遭遇不可抗力而減產,但預計不會對現有銅精礦市場供需帶來明顯沖擊,因為其此前已經停止出口精礦。另外公司公告稱其將繼續銷售現有銅精礦庫存給予印尼國內的 pt smelting 冶煉廠,因此 batu hijau 當下停產預計也不會對精銅供應帶來負面影響。

倘若按 6.4%的稅點計算,上周廣東地區一號光亮銅與精銅價差在 2000-2130 元/噸波動。

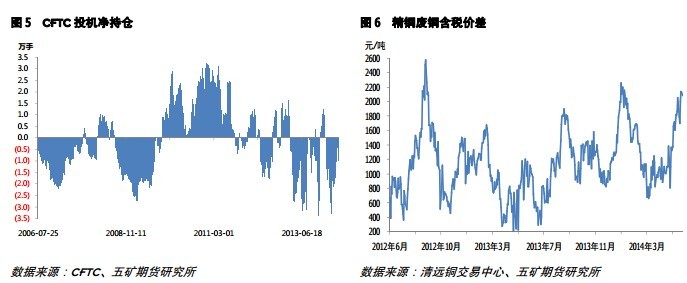

cftc數據顯示截至到6月3日,空頭凈持倉增加至9740手,結束了此前連續4周的凈縮減局面。

三大交易所庫存上周下降8416噸達到270715噸,但是洋山銅貿易升水均值上周下滑近20美元達到80美元/噸下方,顯示中國境內整體精銅庫存可能出現上漲。cash-3m升水上周五則回落至接近8美元/噸,中國境內premium下滑或導致未來lme庫存上漲,近一步壓低近月端升水。

單邊交易:

未來一周均價: lme 均價 6650 美元/噸,滬銅主力均價 47000 元/噸

未來一個月均價:lme 6500 美元/噸

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

上一篇

下一篇