【郁春雷(油脂油料組)】油脂策略報告—供給集中 油脂仍有一跌

鉅亨網新聞中心

【摘要】

近期棕櫚油產區降雨持續,對后期單產增加有利。市場關注馬來西亞庫存及產量上升帶來的利空影響。上周國內棕櫚油主力合約也創出今年1月底以來的新低5854元/噸。后期來看,棕櫚油逐步進入增產周期,棕櫚油單產將恢復增加。另外,整體油脂供給過剩壓力有增無減。雖然當前齋月備貨需求支撐部分價格,但仍不足以抵消產量增加庫存上升帶來的價格壓力。后期包括棕櫚油在內的整體油脂仍舊有下行空間。主要關注點:

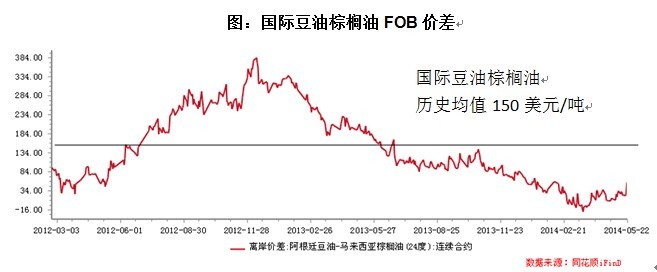

目前國際豆油棕櫚油價差過低,棕櫚油主產國試圖降低出口關稅刺激消費。但棕櫚油價格劣勢仍舊明顯;

3季度南美大豆集中上市后油料供給充足 國內油粕比持續走低導致豆油壓力加大,間接壓制棕櫚油;

數據顯示:中短期全球出現厄爾尼諾天氣可能性很低 目前市場炒作成分過高;

后期展望:

2-3季度南美大豆仍有大量大豆上市,油脂油料供給充足。國際豆油棕櫚油價差過低,棕櫚油價格劣勢導致出口競爭力下降,特別是在國際豆油價格也不振的背景下。數據顯示中短期出現厄爾尼諾天氣的概率很低,而棕櫚油單產恢復卻已經逐步體現。因此在規則上,棕櫚油單產恢復后的產量及庫存報告公布時間將是價格調整的關鍵點,棕櫚油未來價格仍有一波下跌,將再度考驗前期低點5500,豆油價格低點6600.

風險因素:大豆舊作庫存緊張炒作超出預期可能令美豆大漲帶動油脂價格反彈,需要及時平倉或者鎖倉。

近期棕櫚油產區降雨持續,對后期單產增加有利。市場關注馬來西亞庫存及產量上升帶來的利空影響。上周(5月19日-5月23日)馬來西亞棕櫚油主力8月合約期價創出今年2月份上市以來的新低2492令吉/噸。國內棕櫚油主力合約也創出今年1月底以來的新低5854元/噸。后期來看,棕櫚油逐步進入增產周期,棕櫚油單產將恢復增加。另外,整體油脂供給過剩壓力有增無減。雖然當前齋月備貨需求支撐部分價格,但仍不足以抵消產量增加庫存上升帶來的價格壓力。后期包括棕櫚油在內的整體油脂仍舊有下行空間。

目前國際豆油棕櫚油價差過低,棕櫚油主產國降低出口關稅刺激消費。但棕櫚油價格劣勢仍舊明顯。

近期國際豆油棕櫚油價差仍舊處於低位,5月22日,阿根廷豆油和馬來西亞24度棕櫚油離岸價差為59美元/噸,遠低於歷史均值的150-180美元/噸,這對於棕櫚油出口極為不利。而目前仍是南美油脂集中出口時期,相對低廉的豆油價格對油脂買家來說具有足夠吸引力。占全球豆油出口60%的阿根廷在4月份出口豆油60萬噸,高於去年同期的41萬噸。占全球豆油進口四分之一的印度4月進口豆油24.8萬噸,遠高於去年同期的0.57萬噸。而同期印度對棕櫚油的進口卻只有53萬噸,環比下滑2%。

因此,棕櫚油主要的出口國印尼以及馬來西亞不斷降低關稅以促進出口。以馬來西亞為例,5月毛棕櫚油出口關稅為5.5%,政府根據5月份每噸2,693.26令吉的毛棕櫚油參考價格設定出口關稅。就是說低於每噸2693令吉的馬棕櫚油免除關稅。而5月23日馬來西亞棕櫚油主力合約收盤價僅為每噸2517令吉。面對國際豆油棕櫚油價差的不利局面,馬來西亞政府不得不提供優惠的關稅價格以抵消棕櫚油出口絕對價格的劣勢。

但由於棕櫚油相對價格的高位,即使棕櫚油兩大主產國出臺優惠關稅政策,仍不足令棕櫚油有足夠吸引力,特別是在豆油價格仍將處於低位的2-3季度。

[NT:PAGE=$] 3季度南美大豆集中上市后油料供給充足 國內油粕比持續走低導致豆油壓力加大

今年南美大豆物流情況明顯改善。而后期仍有大量大豆可供出口,油料供給充足。據德國油世界預計南美大豆仍有相當的出口量,2014年4月到8月巴西出口仍將達到2915萬噸,雖然比去年下降了350萬噸,但比2012年仍舊高出600萬噸。而且巴西在本年度的前半段已經出口了1470萬噸,同比增加了730萬噸。整體而言,南美大豆出口將達到4188萬噸,年度出口達到6100萬噸;同比增加500萬噸。全球來看,2014年度同比增加1300萬噸至1.108億噸。在前半段大幅進口增加后,后期中國的采購進度將放緩,整體油脂油料供給充裕。

從國內形勢來看,大豆供給也很樂觀。5月份進口將達到650萬噸,6月份也將達到640萬噸; 7月份大豆進口到港也將達到600萬噸,加上國產大豆的拍賣的200萬噸。供給十分充足。而從需求來看油廠壓榨利潤已經較3月份大為改觀。豆粕價格堅挺以及預售合同執行。令油廠開機率維持高位,持續的高開機率將導致豆油供給過剩,價格下行壓力持續。

中短期出現厄爾尼諾天氣可能性很低 目前市場炒作成分過高

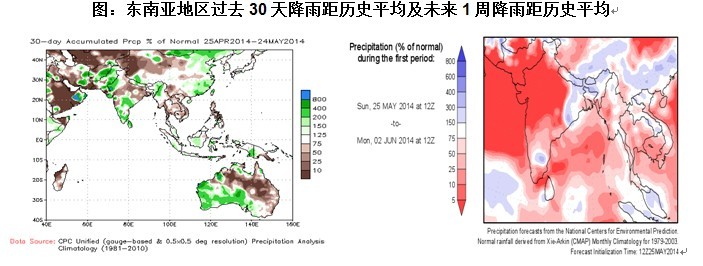

2月份干旱曾經令市場擔憂棕櫚油單產情況,但進入4月份后,棕櫚油主產國的降雨明顯恢復,土壤墑情也得以顯著改善。棕櫚油單產也逐步進入季節性增產周期。市場對於2014年出現厄爾尼諾的關注度很高,但從目前的降雨以及氣象跟蹤來看,無論是過去兩個月的降雨量以及未來一段時間的降雨情況來看,天氣條件並不指向出現厄爾尼諾的一面。

厄爾尼諾一般會導致東南亞降雨偏少而導致棕櫚油單產下降。歷史數據表明,4-8周的厄爾尼諾可能導致4個月后的棕櫚油單產下降,影響時間最多可以達到22-24個月。而厄爾尼諾對單產下降最大可達到30%。而跟蹤厄爾尼諾的關鍵指標是南太平洋(601099,股吧)地區的oni指數走勢。oni指數反映了該海域溫度距平均水平的差值。一般認為:連續3個月oni指數高於均值0.5度為一次厄爾尼諾事件;相反連續3個月oni指數低於於均值0.5度為一次拉尼娜事件。

目前曾經成功預測2010年全球厄爾尼諾的noaa(美國大氣與海洋管理局)的數據顯示。目前oni指數僅為-0.5,中短期出現厄爾尼諾的概率很低。歷史數據顯示,目前oni 指向厄爾尼諾的風險很低,而棕櫚油單產水平卻將步入上升頻道。

后期展望:

2-3季度南美大豆仍有大量大豆上市,油脂油料供給充足。國際豆油棕櫚油價差過低,雖然主產國采取關稅優惠措施,但棕櫚油價格劣勢導致出口競爭力下降,特別是在國際豆油價格也不振的背景下。數據顯示中短期出現厄爾尼諾天氣的概率很低,而棕櫚油單產恢復卻已經逐步體現。從操作上看,棕櫚油單產恢復后的產量及庫存報告公布時間將是價格調整的關鍵點,棕櫚油未來價格仍有一波下跌,將再度考驗前期低點5500,豆油價格低點6600.

風險因素:美豆舊作庫存緊張炒作超出預期可能令美豆大漲帶動油脂價格反彈,需要及時平倉或者鎖倉。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- AI狂潮下的下一桶金:銅、能源還是黃金?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

下一篇