鉅亨網新聞中心

摘 要

從lldpe的上下游產業鏈來看,一方面,上游的原油、乙烯單體價格高位運行,石化庫存容忍度提升而挺價意向強烈,下游消費處於淡季周期,石化庫存的上升、石化裝置的復產給予的供應壓力。多空博弈激烈的情況下,我們認為,石化庫存容忍度的提升或將成為x因素,導致lldpe期貨陷入高位震盪的僵局。

導 讀

一、lldpe行情回顧及研判概述:主要回顧過去幾個月lldpe期貨的走勢,揭示前期lldpe期貨持續走高的主要原因。

二、宏觀及基本面分析:詳細分析過去lldpe所處的宏觀面及其基本面,找出出lldpe基本面的變化,並提出支援lldpe逐漸轉向的論據。

三、我們的觀點:我們認為,多空博弈的激烈的情況下,石化庫存容忍度的提升,將導致lldpe有高位震盪。

四、需要關注的其它問題及風險因素:烏克蘭危機和美國需求高峰來臨,可能推升原油價格暴漲;石化廠商庫存超過容忍度而調價降庫。

一、lldpe行情回顧及研判概述

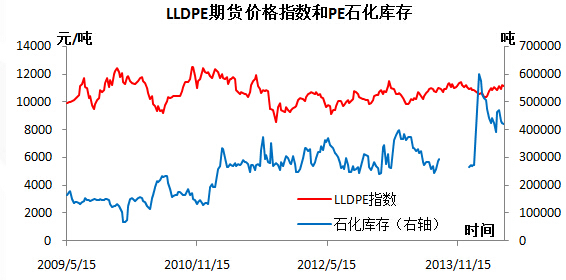

三月中旬創了新低以來,lldpe及pp期貨一路震盪走高,在行業逐步走淡的情況下,出現了一波少有的多頭行情。究其原因,主要是一方面今年初以來原油價格一直處於高位震盪,其中布油基本維持在105-110美元高位,對lldpe和pp等通用塑料的成本有支撐;另一方面,隨著石化庫存容忍度的提升,中石化、中石油挺價意向強烈,現貨價格的逐步走高刺激期貨盤面大幅上行。

其中,lldpe價格的上漲,前期主要原因主要是需求好。三月份進入春季農膜消費旺季,而社會庫存在去年下半年以來一直處於低位水平,在消費旺季影響下,下游廠商不得不大幅補庫以滿足生產需求。石化庫存向中下游轉移,同時也刺激了石化廠商的挺價政策,隨著庫存的不斷減少,石化價格也不斷的攀升。lldpe期貨也因為現貨的上漲而調整了預期,並最終導致了期貨盤面的大幅上漲。

圖1 lldpe期貨價格指數和pe石化庫存

數據來源:文華財經、中投期貨研究所

lldpe持續上漲的中期原因,是四月份以來石化廠商大面積的檢修,導致了產能不足,供應面偏於緊張。四月中旬以來,春季農膜消費逐漸走淡,下游需求的減少也促使石化廠商開始了一輪大面積的檢修,其中包括天津聯合、上海賽科等15套裝置先后進行的檢修,這也導致了市場供應偏少,石化持續挺價的情況。再加上隨著一些異地倉庫的建成,石化倉庫容量增大,對庫存的容忍度也在增加,更加助長了石化廠商挺價的意愿和能力,也導致了近期lldpe目前淡季不淡的情況發生。

與此同時,國際原油價格在此期間也是一直處於高位震盪。我們看到,由於烏克蘭危機引發的石油供應的隱憂一直困擾著原油市場,盡管美國原油庫存數據再創新高,利比亞恢復原油出口,國際原油基準價布倫特原油一直在105-110美元高位震盪,美國原油價格也在100美元以上運行。國際原油價格的高企也給lldpe成本帶來有力的支撐。

二、宏觀及基本面分析

1、 宏觀經濟依然存在較大風險

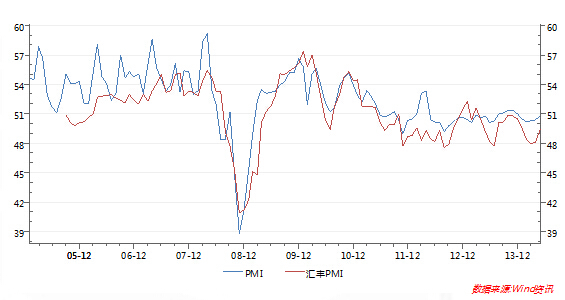

圖2 中國官方pmih和匯豐pmi

數據來源:wind、中投期貨研究所

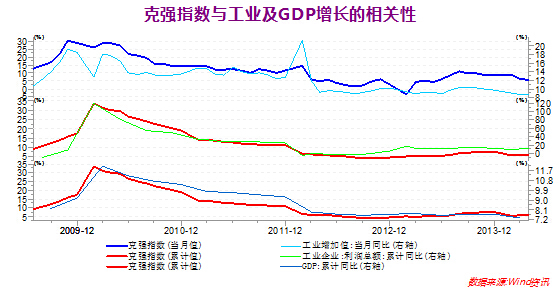

圖3 克強指數及工業、gdp增長

數據來源:wind、中投期貨研究所

官方以及匯豐pmi連續三個月回暖,但官方pmi僅僅是50.8,而匯豐pmi依然處在榮枯線以下的49.4。而且從圖3可以看出,克強指數以及工業增加值以及gdp增長率等數據都不盡如人意,因此,國內宏觀經濟正在企穩,但力度微弱。

2、上游成本支撐依然存在

1)原油高位運行

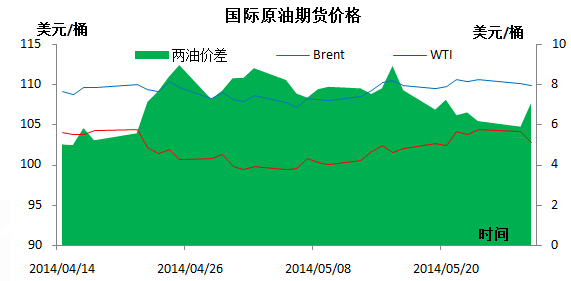

圖4 國際原油價格

數據來源:wind、中投期貨研究所

今年以來,布倫特原油和美國原油價格一直處於高位震盪的態勢,這主要是因為烏克蘭危機所導致風險溢價存在。烏克蘭危機主要影響了俄羅斯的原油及天然氣的出口,根據wind數據,2010年以來,俄羅斯原油日產量一直穩定在1000萬桶以上,是世界第三大原油生產國,僅次於美國和沙特,而且其主要用於出口。對烏克蘭危機可能引發的國際原油供應減少的擔憂,是原油價格一直處於高位的主要原因,在這期間,盡管還存在美國原油庫存創新紀錄,利比亞原油供應也即將恢復,而且中國經濟增速下滑而導致的需求減少等利空因素。目前來看,隨著美國夏季駕車出游高峰的來臨刺激原油需求,原油高位震盪的態勢將會繼續。

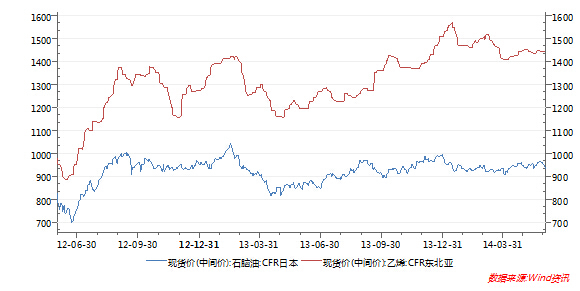

2)石腦油、乙烯價格堅挺

圖5 日本石腦油和東北亞乙烯價格走勢

數據來源:wind、中投期貨研究所

由於原油價格高位震盪,日本石腦油和東北亞乙烯單體也是在近期保持高位。目前,日本石腦油在900美元/噸以上,東北亞乙烯在1400美元/噸以上,lldpe的成本有較強的支撐。石化廠商對lldpe等石化產品定價的主要參考價格就是東北亞乙烯的價格,因此石化廠商出廠價受到制約不會太低。

3、石化廠商對庫存容忍度提升

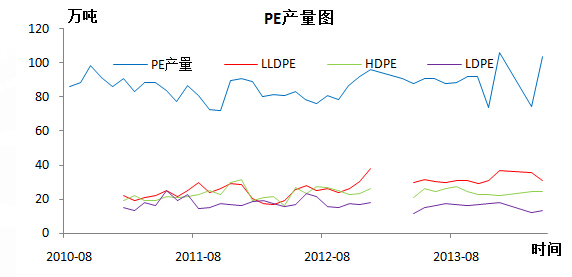

1)pe產量維持高位

圖 6 pe產量圖

數據來源:wind、中投期貨研究所

據國家統計局統計,2014年4月,國內pe產量為103.50萬噸,較去年同期(88萬噸)增加15.5萬噸,增幅為17.6%。不過lldpe產量為30.9萬噸,同比增加2.65%。也就是說,雖然pe總產量,以及lldpe產量並沒有因為裝置檢修而減少,反而是增加了,表明lldpe的供應相對來說依然比較寬鬆。而且檢修裝置普遍在5月中下旬復產,預計pe的產量或將會繼續上升。

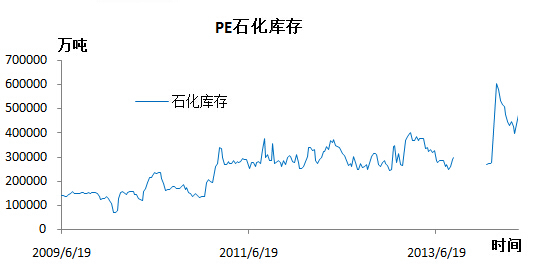

2)石化庫存少許上升

圖 7 pe石化庫存

數據來源:卓創資訊、中投期貨研究所

從卓創資訊最新一期的石化庫存數據可以看出,石化庫存在上周有所上升,不過上升的幅度不是很大。進入2014年后上游庫存一直處於相對高的水平,一度超過了100萬噸。隨著年后石化企業陸續降庫存活動的展開,到3月中下旬石化企業庫存量有了較大的下滑,到目前為止,石化庫存與前幾年相比仍處於較高的水平,這表明石化企業對高庫存的容忍度不斷提高。

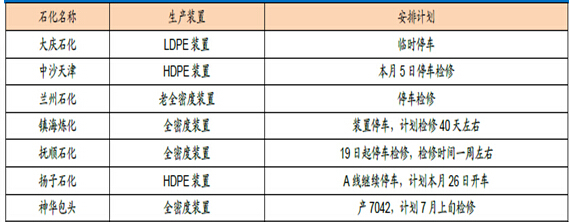

3)裝置陸續檢修完畢

圖 8 檢修裝置計劃

數據來源:中投期貨研究所

三四月份,石化廠商安排了大面積的檢修,不過到5月中旬,大部分已經檢修完畢。目前仍然在檢修或者計劃檢修的只剩下蘭州石化的老全密度裝置,鎮海煉化石化45萬噸全密度,總體檢修產能大約65萬噸。神華包30萬噸全密度頭計劃在七月上旬檢修。因此大多數石化裝置檢修完畢開始復產,這對供給端將帶來一定壓力。

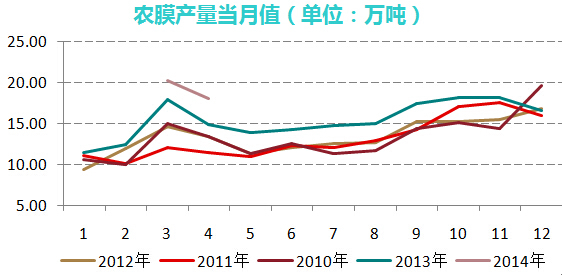

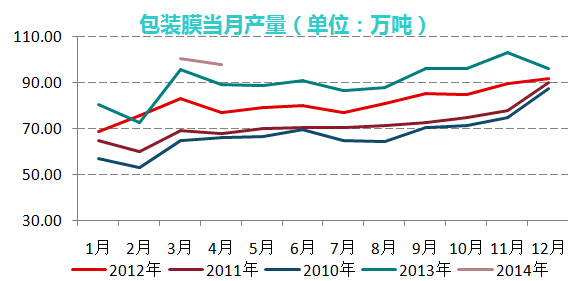

4、農膜淡季需求一般

圖 9 農膜產量當月值

數據來源:wind、中投期貨研究所

圖 10 包裝膜產量當月值

數據來源:wind、中投期貨研究所

三月份是傳統的農膜消費旺季,四月開始走淡,我們看到歷年的農膜產量,基本上在3月份是個高位,四月份產量下滑,五月份是一年中的一個低點。因此農膜產量的走低必然會導致下游對lldpe的需求走低。不過包裝膜的消費總體穩定,因此農膜消費的走淡應當不會單方面對整個產業鏈形成重大的沖擊,我們從圖10中也可以看出整個塑料薄膜的消費下降的幅度不是太大。不過這依然是中期內一個比較突出的利空因素。

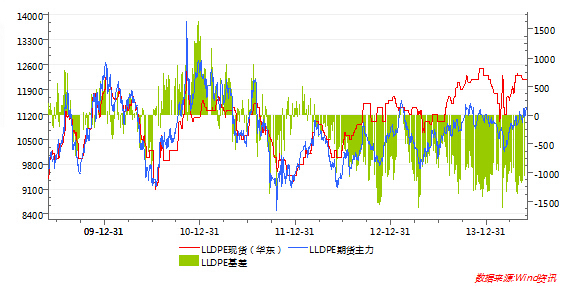

5、lldpe基差高企

圖 11 lldpe基差走勢

數據來源:wind、中投期貨研究所

從圖11中可以看出,lldpe基差(lldpe現貨-期貨)走勢一直處於+1000元/噸左右,這不符合常規,這主要是因為石化廠商靠壟斷力挺現貨價格所致。按常理,基差應當有走低的需求。同時,從前幾年的情況看來lldpe的現貨價格基本處於9000-12000元/噸區間內震盪,目前現貨價格已經處於12000元/噸的震盪上沿,有回調的需求。不過目前由於成本高企,以及石化廠商挺價因素存在,現貨下調與期貨上調的可能性並存,因此就此角度來看,期貨和現貨的博弈將決定各自價格的走勢。

需要關注的其它問題及風險因素

1、原油暴漲

雖然說烏克蘭大選已經結束,但是危機並沒有因此而結束,再加上利比亞飽受極端分子的困擾,以及美國夏季需求高峰的來臨,原油供需兩端都會受到擠壓,那么原油暴漲也不是沒有可能。

2、石化廠商調價降庫

我們看到今年三月份之前的一波下跌,促使石化廠商減產明顯,一方面是碰到了石化裝置大面積的集中檢修,另一方面也是“兩桶油”有意為之,目的是為了挺價維持其利潤水平。如今,石化裝置大部分檢修完畢,而且很多已經在5月中旬復產,如果庫存急速上升,超過石化企業的容忍度,再加上淡季需求萎靡,石化廠商調價降庫也並非不可能。

觀點及操作建議

從lldpe的上下游產業鏈來看,目前已經進入了多空博弈的關鍵時期,一方面上游的原油、乙烯單體價格高位運行造成成本高企,石化廠商對高庫存的容忍度在提升,石化控制價格的能力進一步增強,同時巨大的基差也阻礙lldpe期貨單方面下行,造成了一定的利多環境;另一方面由於下游消費進入一個相對淡季,再加上石化庫存的上升、石化裝置的復產給予的供應壓力,pe產量持續走高,對lldpe存在利空。我們認為如果多空雙方僵持,lldpe期貨或將在未來一段時間陷入高位震盪。因此,我們建議lldpe在6月份應當區間操作,等待趨勢明朗在擇機做趨勢操作,l1409震盪區間為11000~11500元/噸;l1501震盪區間10600~11100元/噸。

上一篇

下一篇