鉅亨網新聞中心

導言:5月份lldpe上演了探底回升的行情走勢,國內經濟政策持續出臺、地緣政治不斷升級、石化廠家堅決挺價等多種因素交織,塑料盤中波動加大,多空輪換強烈。縱觀后市,基本面疲軟的因素依然存在,國內經濟增速仍有下行風險、原油中期承壓、社會庫存依然高企,連塑繼續上行壓力增加,中期或上演沖高回落行情。

第一部分 影響因素分析

一、經濟復甦整體向好

中國經濟或逐步向好。近期重大政策頻出。面對當前較大的經濟下行壓力,我國在“保增長”的同時“主動出擊”,近一個月的時間先后出臺金融服務“三農”、資本市場“新國九條”、加快發展生產性服務業、穩外貿“國16條”等十項重大政策。 制造業延續溫和復甦。匯豐公布數據顯示,2014年5月中國匯豐制造業pmi初值連續第二個月上升至49.7,創五個月最高位。從國內整體環境看,一方面我國經濟發展仍面臨一定壓力,另一方面國家出臺政策注重提升經濟增長內生動力,我國經濟形勢或逐步向好,但時間相對漫長。

美國經濟曲折中領跑全球。美國商務部最新公布數據顯示,美國4月新屋銷售總數年化為43.3萬戶,升至六個月以來的高位,預期42.5萬戶,前值修正為40.7萬戶;商務部公布數據顯示,美國4月新屋開工總數年化升至107.2萬戶,為2012年11月以來最高水平,預期98.0萬戶,前值修正為94.7萬戶;但密歇根大學公布數據顯示,5月密歇根大學消費者信心指數初值跌至81.8,為2013年11月以來的低點,預估為84.5,4月終值為84.1。美國經濟在全球市場中一直處於領跑地位,雖然個別數據稍有回落,但整體向好,后期對商品市場造成重大影響的概率較小。

歐洲經濟表現平平。歐盟統計局公布的初步統計數據顯示,歐元區 3 月份實現 171 億歐元(約合 234 億美元)的貿易順差,不及去年同期的 219 億歐元(約合 300 億美元)。英國國家統計局公布的數據顯示,英國第一季度gdp 修正值季率增長 0.8%,預期增長 0.8%,初值增長0.8%。

綜合國內外市場表現,美國經濟依舊領跑全球,雖然其中亦有曲折,但整體向好;歐洲經濟整體表現平平,但系統性風險發生概率較小;而中國經濟增加在持續回落后,pmi數據稍有好轉,政府強化政策出臺,后期或逐步向好。市場環境對商品市場的影響中性偏強。

二、原油上方空間受限

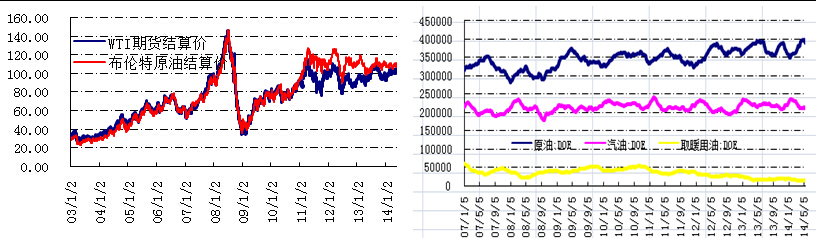

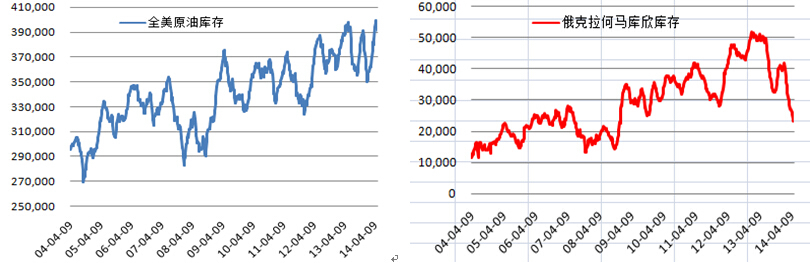

圖1:原油價格走勢圖 圖2: eia商業油品庫存統計

圖3:全美原油庫存走勢圖 圖4: 庫欣庫存走勢圖

數據來源:wind、西部期貨

管道擴容舒緩壓力,但原油庫存處於歷史高位。從美國能源部報告看,近期eia原油庫存先增后降,截至5月16日當周美國商業原油庫存下降722.6萬桶,至3.913億桶,但整體來看,原油庫存水平處於歷史高位。但另一方面,庫欣地區原油庫存得益於輸油管道的投建持續減少。同時seaway管道擴建部分將6月初投入運營,該公司此前稱第二季度末之前無法完成擴建工程。

地緣政治僵局或逐步緩解。近期烏克蘭與利比亞爭端是地緣政治的主要事件。俄羅斯與烏克蘭之爭延續了好幾個月,此前有數位軍人在與東部地區親俄分子的衝突中死亡,兩國爭端陷入僵局,但25日烏克蘭大選的結果出爐,波羅申科以壓倒性多數票數當選,他表示希望在6月上半月會晤俄羅斯領袖,並會使用一切合法手段,確保克里米亞地區回歸烏克蘭。烏克蘭大選順利舉行並選出總統,令市場圍繞烏克蘭局勢的擔憂情緒有所降溫。另一方面,利比亞國家石油公司nuri berruien稱,4月利比亞原油日產量在21.5萬桶,較2013年同期下滑84%,此前一日利比亞罷工者關閉一家負責brega油港運營的公司的總部,這是政府與反叛組織長達九個月的對峙期間唯一開放的東部油港。目前正在磋商中的歐美新的貿易協定,將令美國更容易向歐洲出口天然氣,這也可以減少對俄羅斯能源的依賴。地緣政治對原油的提振作用已有顯現,后期難有更極端表現,政治僵局有望逐步緩解。

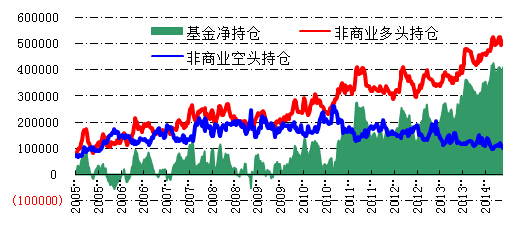

圖5: 基金持倉表現

原油將進入夏季需求高峰美國傳統的設備檢修期即將過去,即將迎來夏季需求高峰,加之下游煉廠需求增加,這將為原油帶來利好支撐。此外,從基金持倉可以看出,基金多頭處於絕對優勢,凈持倉在高位小幅波動,這都將對原油帶來一定支撐。

整體看,短期地緣政治提振、基金凈多持倉、夏季需求高峰即將來臨等因素都為原油提供支撐,但中期地緣政治或逐步緩解,原油庫存仍處歷史高位,需求增加與供給增加的匹配程度等都將限制原油上行高度。原油或面臨短期震盪中期承壓的局面。

三、乙烯價格或震盪偏弱

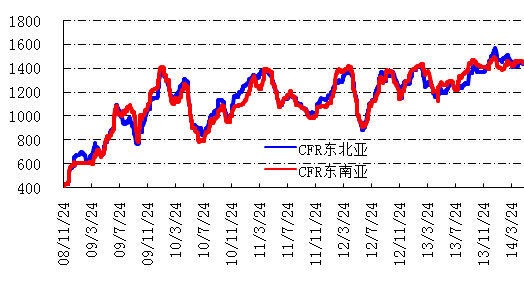

圖6:亞洲乙烯價格走勢

數據來源:wind、西部期貨

從亞洲乙烯市場看,價格在前期創新高后震盪回落。從供需面看,乙烯供應偏緊,但是下游利潤虧損,市場交投僵持,東北亞市場幾乎無報盤和招標聽聞。東南亞方面,據悉市場有報盤在 1460-1490 美元/噸 cfr 東南亞,市場同樣交投清淡,因為下游工廠 6 月份需求量多已購買結束。裝置方面,台灣福爾摩沙 3 號裂解裝置計劃於 8 月 15 日停車檢修,檢修將持續 45 天,該生產線涉及乙烯產能120 萬噸/年、丙烯產能 60 萬噸/年。從后期看,下游持續處於虧損狀態,市場購買意向偏弱,除非單體價格有較好的吸引力,否則他們並不急於購買,乙烯不排除繼續下跌的可能。

[NT:PAGE=$] 四、聚乙烯上下游供需不匹配

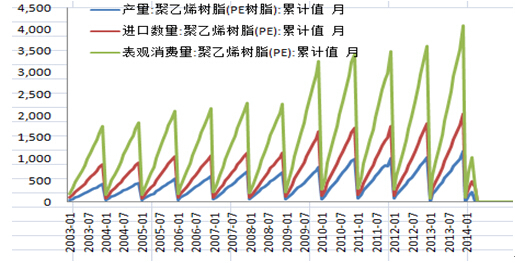

4-5月是聚乙烯消費淡季,但今年市場卻表現出“淡季不淡”的特點,現貨連同期貨齊上行。從供需面看,目前需求面主要集中在工業膜、包裝膜及部分農膜上,需求清淡,需求量趨於穩定;供給方面,由於前期設備集中檢修,pe年內產量下滑明顯,數據顯示,一季度pe總產量221.10萬噸,同比下滑55.8萬噸,跌幅20%,但進口量明顯增加,一季度進口量247.96萬噸,同比增加52.01萬噸,增幅27%,一季度表觀消費量560.89萬噸,同比增長20%。

圖7:聚乙烯產銷數據圖

數據來源:wind、西部期貨

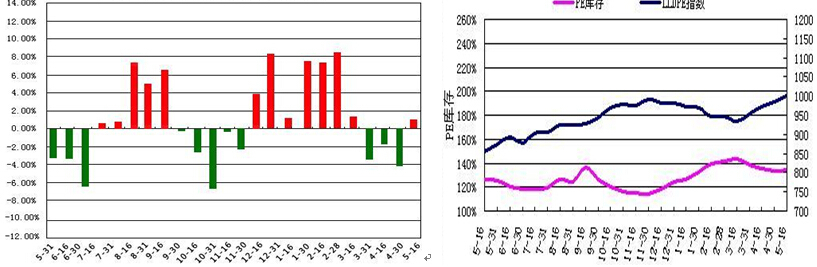

就庫存方面來看,今年原料價格偏高,下游企業運行成本較高,大中型企業在淡季中多備有正常庫存,中小型企業多隨用隨拿為主,目前日產量不高,大中型企業庫存多可維持10-30天左右的生產,對於原料周中出現的小幅反彈多持觀望心態。從庫存數據看,根據中財網最新數據顯示,截至2014年5月16日,國內pp、pe主要市場總庫存回升,較上月底環比增加1.02%,與上年同期比增加6.08%。庫存結構上看,本月pp、pe庫存均上漲。其中,pp較上月底增加0.76%,比上年同期增加4.04%;pe較上月底增加1.11%,比上年同期增加6.80%。

圖8:pp、pe總庫存環比 圖9:pe庫存與lldpe指數對比

數據來源:中財網、西部期貨

五、國內石化挺價難為繼

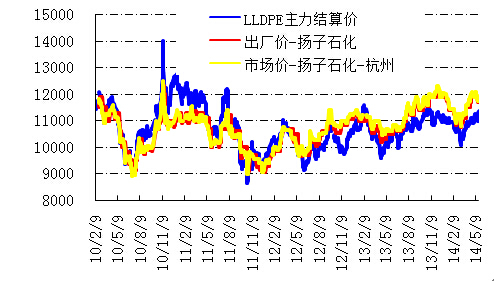

塑料市場本輪上漲行情主要原因之一就是石化廠家挺價。由於上游原油相對堅挺,成本支撐下,雖然下游需求不振,但石化廠家限制貨源流通速度,力挺價格,雖然5月中旬一度放松價格管制,但臨近月底再度上調價格,雖然上游庫存處於高位,但下游流通庫存處於低位,廠家多隨用隨購,價格陸續調漲,帶動期貨市場人氣,目前出場價格處於11500-12000之間,但目前高位成交受阻,pe價格上漲空間有限,短期或趨於橫盤整理,中期在庫存壓力下將逐步回歸供需格局下的價格區間。

圖10:聚乙烯市場價格對比

數據來源:wind、西部期貨

第二部分 總結與展望

綜上所述,我們可以得到如下結論:

1、經濟復甦整體平穩 美國經濟依舊領跑全球,雖然其中亦有曲折,但整體向好;歐洲經濟整體表現平平,但系統性風險發生概率較小;而中國經濟增加在持續回落后,pmi數據稍有好轉,政府強化政策出臺,后期或逐步向好。市場環境對商品市場的影響中性偏強。

2、原油上方空間受限。短期地緣政治提振、基金凈多持倉、夏季需求高峰即將來臨等因素都為原油提供支撐,但中期地緣政治或逐步緩解,原油庫存仍處歷史高位,需求增加與供給增加的匹配程度等都將限制原油上行高度。原油或面臨短期震盪中期承壓的局面。

3、乙烯價格或震盪偏弱 前期乙烯供不應求局面已經改善,由於下游工廠持續虧損,需求低迷,乙烯后市仍有一定下行空間。

4、pe上下游供需不匹配 一季度pe產量明顯下滑,但進口量大幅增加,整體表觀消費同比上行,但另一方面,在傳統的消費淡季,下游需求清淡,企業隨用隨購為主,后期需求淡季仍將延續,關注下游庫存變化情況。

5、國內石化挺價難為繼 目前石化價格高位成交受阻,pe價格上漲空間有限,短期或趨於橫盤整理,中期在庫存壓力下或逐步下調報價。

縱觀后市,pe基本面疲軟的因素依然存在,國內經濟復甦風險仍存、原油中期承壓、社會庫存依然高企,連塑繼續上行壓力增加,11400-11500之間阻力明顯,塑料或面臨短期震盪中期承壓的格局。投資者應把握好入市節奏,可采取遇反彈逢高建倉的方法,以11400-11600區間為準逢高建倉,倉位不宜過重,30-50%為宜,滾動操作,下方第一目標位11000,第二目標位10800。若宏觀市場、原油價格等因素短期發生重大變化,應立即止盈離場,止損幅度5%左右,重新對行情進行評估,制定操作計劃。

下一篇