鉅亨網新聞中心

中國:8月多項經濟指標回落

● 8月中國規模以上工業增加值同比增長創2008年12月以來新低,不及市場預期;國內房地產市場下調和調結構的政策對經濟產生了下行壓力。這與8月制造業PMI創新低表現一致。

● 貨幣增速繼續回落。8月末,廣義貨幣(M2)余額119.75萬億元,同比增長12.8%,增速分別比上月末和去年同期低0.7個和1.9個百分點

● 在未來經濟下行壓力依然存在、而且去年收入基數較高,中央增收仍較困難的同時,一些地方收入受房地產相關稅收增幅明顯回落等因素的影響,也可能明顯回落,收支矛盾依舊突出。

美國:經濟復甦強勁,美聯儲或轉強硬

● 美國就業市場復甦勢頭放緩。美國勞工部9月11日公布數據顯示,9月6日當周首次申請失業救濟人數31.5萬,為6月28日當周來最高。盡管就業市場的復甦勢頭有所放緩,但是消費端仍保持較為良好的增長,這也顯示美國經濟的復甦動力仍然沒有衰竭。

● 美聯儲利率決議將會在北京時間本周四(9月18日)02:00公布,市場正在期待美聯儲做出明確的決定或者暗示,以宣告加息周期的提前到來。一旦的確有類似的情況出現,金融市場可能出現劇烈的波動,因此需重點關注。

歐元區:寬鬆政策難振投資者信心,政治事件擾動歐洲經濟

● 歐洲央行上周推出的一系列寬鬆政策沒能挽回投資者的心,歐元區經濟或將延續衰退的走勢。9月9日公布的數據顯示,9月歐元區投資者信心指數暴跌至14個月新低。

● 盡管俄烏已經簽訂停火協議,但這一協議並未中斷俄羅斯與歐盟之間的制裁大戰,歐盟對俄制裁繼續加碼;此外,蘇格蘭公投成為另一風險事件。

規則:大宗商品疲弱難改

● 國際方面,在供應充足預期充斥大宗商品市場之際,隨著市場擔憂美國以外地區經濟增速放緩將損及原材料需求,大宗商品價格跌至五年最低水平。歐元區和日本疲弱的經濟復甦引導能源價格走低,而美國農產品(行情,問診)的豐產亦對農產品價格形成較大壓力,產量壓力致使棉花、大豆、玉米和小麥價格全線跌入熊市區間。在國際市場大宗商品價格走低的背景之下,國內大宗商品難以獨善其身,尤其是目前國內經濟增速出現明顯放緩,結合大宗商品普遍供應過剩的基本面,我們認為本周國內大宗商品疲弱的局面將難有根本性的轉變。

一、中國:8月多項經濟指標回落

(一)中國8月投資增速回落,,工業增速不及預期

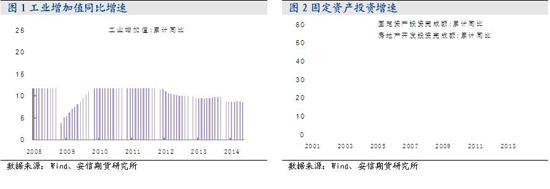

8月中國規模以上工業增加值同比增長創2008年12月以來新低,不及市場預期。國家統計局公布, 8月中國規模以上工業增加值同比增長6.9%,比7月份回落2.1個百分點。1-8月規模以上工業增加值同比增長為8.5%,市場預期增長8.8%。

同時,繼7月同比增長環比下降2.4個百分點后,8月發電量日均產量同比負增長,同比下降2.2%。 這是發電量增長今年首次同比下跌。

數據固然受到去年同期基數高影響,但也表明,國內房地產市場下調和調結構的政策對經濟產生了下行壓力。這與8月制造業PMI創新低表現一致。

投資數據也表現不佳。1-8月城鎮固定資產投資增速繼續放緩,同比名義增長16.5%,增速比1-7月份回落0.5個百分點。1-8月,房地產開發投資同比名義增長13.2%,增速比1-7月回落0.5%。

今年前8個月, 中國房地產投資增速加速放緩,樓市出現進一步惡化跡象,主要指標全線下滑。今年1-8月,全國房地產開發投資同比名義增長13.2%,增速比1-7月回落0.5%。房屋新開工面積下降10.5%,降幅收窄2.3個百分點。商品房銷售面積同比下降8.3%,降幅比1-7月擴大0.7個百分點。

此外,本周公布的8月工業生產者出廠價格(PPI)環比下降0.2%,同比下降1.2%,環比、同比降幅均較7月略有擴大。煤炭、鋼材、水泥等主要工業品價格仍處於下降趨勢。產能過剩對工業品價格仍有壓力,市場供需形勢仍不樂觀。

(二)貨幣增速繼續回落

9月12日,央行公布數據顯示,8月末,廣義貨幣(M2)余額119.75萬億元,同比增長12.8%,增速分別比上月末和去年同期低0.7個和1.9個百分點;8月人民幣貸款增加7025億元,同比少增103億元。

在社會融資方面,初步統計,2014年8月份社會融資規模為9574億元,比上月多6837億元,比去年同期少6267億元。其中,當月人民幣貸款增加7025億元,同比少增103億元;外幣貸款折合人民幣減少201億元,同比少減159億元;委派貸款增加1751億元,同比少增1187億元;信托貸款減少515億元,同比少增1724億元;未貼現的銀行承兌匯票減少1119億元,同比少增4168億元;企業債券凈融資1947億元,同比多707億元;非金融企業境內股票融資217億元,同比多81億元。2014年1-8月社會融資規模為11.77萬億元,比去年同期少7843億元。

8月份金融和經濟數據疲軟,對市場的邊際影響逐漸減弱。債券收益率下行的核心驅動力在於貨幣政策是否會進一步放松。若央行沒有更大規模的定向寬鬆政策出臺,在9月可能由於節日和季末因素導致銀行間資金面偏緊的情況下,即使經濟數據偏弱,利率水平可能也將維持平穩,難以大幅度下行。

(三)8月財政收入增幅創五個月新低

財政部9月13日公布2014年8月財政收支數據顯示,受增值稅增幅較低以及房地產相關稅收增幅明顯回落等因素影響,中國8月財政收入同比增幅降至五個月新低。8月份,全國財政收入9109億元,比去年同月增加521億元,增長6.1%。其中,中央財政收入4454億元,同比增長5.5%;地方財政收入(本級)4655億元,同比增長6.6%。

在未來經濟下行壓力依然存在、而且去年收入基數較高,中央增收仍較困難的同時,一些地方收入受房地產相關稅收增幅明顯回落等因素的影響,也可能明顯回落,收支矛盾依舊突出。

二、美國:經濟復甦強勁,美聯儲或轉強硬

(一)就業市場復甦放緩,但經濟升溫勢頭不變

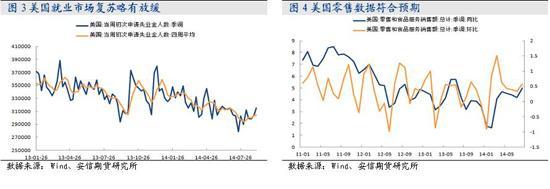

美國就業市場復甦勢頭放緩。美國勞工部9月11日公布數據顯示,9月6日當周首次申請失業救濟人數31.5萬,為6月28日當周來最高,預期30萬,前值由30.2萬修正至30.4萬;美國8月30日當周續請失業救濟人數248.7萬,預期249萬,前值由246.4萬修正至247.7萬。隨著勞動力市場在強勁的需求中持續復甦,首申人數已處於金融危機前的低位,但近期數據,包括上周公布的非農數據顯示,美國可能仍然需要大規模的招聘以應對近期就業市場復甦放緩的局面,同時促進工資加速增長,繼而持續增進消費支出。

盡管就業市場的復甦勢頭有所放緩,但是消費端仍保持較為良好的增長,這也顯示美國經濟的復甦動力仍然沒有衰竭。美國商務部9月12日公布數據顯示,美國8月零售環比增長0.6%,符合市場預期,前值從持平上修至增長0.3%,13個主要零售部類中11個實現增長,其中汽車銷售商和建材商店銷售增幅最大。就業增加、股市上漲以及汽油價格走低,使得美國人消費支出大漲。工資增長正推動消費支出,而消費占美國經濟比重達到70%。

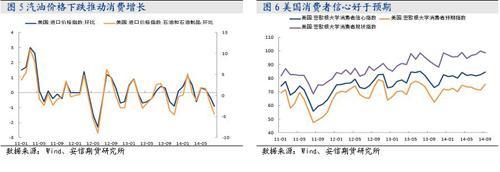

消費端的增長主要來自於汽油開支水平的下降。美國商務部9月12日發布的另一份報告顯示,8月美國進口物價指數環比下跌0.9%,創下9個月來最大跌幅,其中汽油進口成本下跌4.6%,創下2012年6月以來最大跌幅。汽油價格下跌推升美國人的消費。美聯儲本周將舉行關鍵的FOMC會議,零售數據改善將成為耶倫評估經濟狀況的新依據。市場目前預期美聯儲可能將調整利率前瞻指引,傾向更早加息。

美國消費端的復甦有望持續。湯森路透/密歇根大學9月12日發布的報告顯示,美國9月密歇根消費者信心初值84.6,好於預期的83.3,創14個月新高,前值為82.5。其中,現況指數98.5,較8月有所下滑;預期指數75.6,較8月大幅上漲。消費者信心指數的好於預期表明,盡管就業市場復甦的勢頭近期有所放緩,消費者對未來美國經濟更為樂觀,認為工資或將出現快速增長刺激消費,因此美國消費端的良好表現有望延續。

(二)關注本周FOMC會議,美聯儲論調或轉強硬

美聯儲利率決議將會在北京時間本周四(9月18日)02:00公布,在聯儲即將退出大規模資產購買之際,本次會議格外引人矚目。由於此次決議將是美聯儲的季度性政策會議,因此將包含美聯儲最新經濟展望和聯儲主席新聞發布會。盡管最新公布的非農數據表現差強人意,但是美國經濟2014年整體復甦的步伐依然穩健。美聯儲主席耶倫和其他委員顯然已經意識到加息這個議題現在已經是不可回避的話題。即便如傳統美聯儲鴿派代表波士頓聯儲主席Eric Rosengren都已經表示前瞻指引有關時間的內容可以省略,這或代表了重要政策改變的時間即將到來。

美聯儲在本周的政策會議決議中或透露,此前所做出的在結束當前的量化寬鬆(QE)購債行動后“相當一段時間內”維持利率接於近零水準的措辭將不再延續下去,而這將為其此后在2015年6月時首次升息鋪路。目前,市場正在期待美聯儲做出明確的決定或者暗示,以宣告加息周期的提前到來。一旦的確有類似的情況出現,金融市場可能出現劇烈的波動,因此需重點關注。

三、歐元區:寬鬆政策難振投資者信心,政治事件擾動歐洲經濟

(一)投資者信心驟降,歐元區經濟或重回衰退

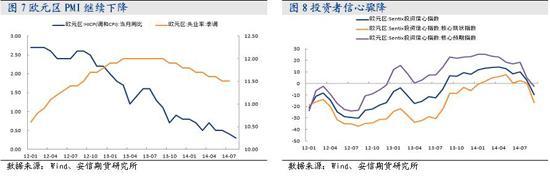

歐洲央行上周推出的一系列寬鬆政策沒能挽回投資者的心,歐元區經濟或將延續衰退的走勢。9月9日公布的數據顯示,9月歐元區投資者信心指數暴跌至14個月新低,歐元區經濟前景仍一片灰暗。歐元區9月Sentix投資者信心指數跌至-9.8,創2013年7月以來最低水平,8月該指數為2.7。投資者信心指數驟降表明,投資者對於歐洲央行上周采取的寬鬆政策的效果並不看好,歐元區經濟有重回衰退的跡象。

(二)政治事件擾動歐洲經濟

盡管俄烏已經簽訂停火協議,但這一協議並未中斷俄羅斯與歐盟之間的制裁大戰,歐盟對俄制裁繼續加碼。9月11日歐盟宣布推出力度更大的新一輪制裁方案,而俄羅斯外交官稱別無選擇唯有反擊,俄方已準備對策,可能將當前對歐盟的食品進口禁令范圍擴大到汽車制造與服裝業。歐盟對俄羅斯的最新一輪制裁方案加強了對俄羅斯進入歐盟資本市場的限制。在深水石油開發、北極石油勘探、俄羅斯頁岩油項目上,歐盟不再提供有關鉆探、試井、測井等服務,軍民兩用產品和軍事用途技術的出口也受限制。另外,將禁止24名自然人進入歐盟並凍結其在歐盟的資產。與俄羅斯經貿往來密切的意大利、奧地利、芬蘭等國不希望對俄實加新一輪制裁。德國則是力推制裁的“急先鋒”,傾向於立即實施制裁。

與此同時,本周將要達到高潮的蘇格蘭公投事件目前仍然存在懸念。9月18日蘇格蘭將舉行以決定是否獨立,支援和反對蘇格蘭獨立的兩派都在做最後沖刺。幾個最新民調日前出爐,它們顯示反獨立陣營仍暫時領先,但雙方差距並不大。由於擔心蘇格蘭獨立后引發動盪,全球投資者上個月共從英國撤離270億美元資金,為2008年金融危機以來最多。目前蘇格蘭公投的民調顯示“贊成”與“反對”之間的競爭咬得很緊。“贊成”的結果將導致英鎊進一步下滑,經濟的政治不確定性將上升;“反對”則可能驅動匯率近期上漲,因市場對政治風險的反應已過度。焦點隨后轉移到貨幣政策上來,投資者需要密切關注即將公布的CPI和就業數據以及英國央行會議紀要。

四、規則:大宗商品疲弱難改

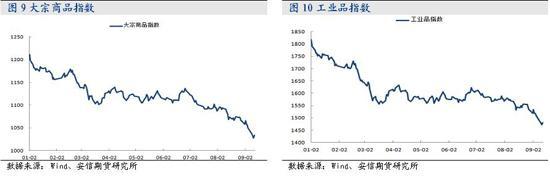

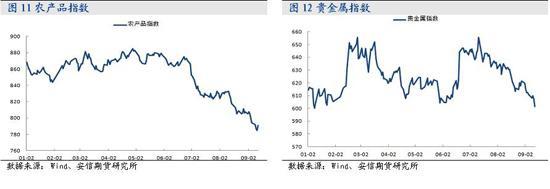

國際方面,在供應充足預期充斥大宗商品市場之際,隨著市場擔憂美國以外地區經濟增速放緩將損及原材料需求,大宗商品價格跌至五年最低水平。歐元區和日本疲弱的經濟復甦引導能源價格走低,而美國農產品的豐產亦對農產品價格形成較大壓力,美國玉米產量可能更新歷史新高。而產量壓力致使棉花、大豆、玉米和小麥價格全線跌入熊市區間。在國際市場大宗商品價格走低的背景之下,國內大宗商品難以獨善其身,尤其是目前國內經濟增速出現明顯放緩,結合大宗商品普遍供應過剩的基本面,我們認為本周國內大宗商品疲弱的局面將難有根本性的轉變。

工業品方面,持續下跌后煤焦鋼多空分歧加大,空頭獲利了結導致相關品種盤中均出現劇烈波動。本輪煤焦鋼趨勢性下跌的走勢主要由供需面所主導,由於相關品種供需基本面並未出現實質性改善,預計期價反彈面臨的阻力較大,不過在劇烈波動之后跌勢或將趨緩,煤焦鋼趨勢空單本周可繼續持有。而盡管玻璃的表現近期略強於煤焦鋼,主要是由於現貨企業的挺價行為,但是通過上周末公布的宏觀數據我們看到,房地產市場疲弱的局面並未出現改善,反而有加速下行的趨勢,因此我們認為與房地產息息相關的玻璃價格反彈空間有限,不宜追漲。

農產品方面,上周整體農產品維持呈現超跌反彈之勢,即使美國農業部公布數據利空市場,但似乎市場走出利空出盡的氛圍,尤其油脂反彈勢頭較為明顯。然而整體農產品供應壓力較大基本面並沒有發生根本變化,因此,需謹慎對待盤面反彈。

貴金屬方面,上周美國公布的經濟數據總體向好,消費者信心指數創去年7月來新高,零售銷售單月升幅創四個月高位,因此美元指數持續高位運行,金價承壓。本周政治事件輪番登場,歐盟與俄羅斯的制裁大戰、蘇格蘭公投以及本周四將要召開的美聯儲議息會議,貴金屬市場或將出現較大幅度的波動,建議投資者暫時離場觀望規避風險。

上一篇

下一篇