鉅亨網新聞中心

供給壓力增加 化工品后期恐弱勢難改

四季度為聚烯烴傳統下游需求旺季,而今年在煤制烯烴產能投放的沖擊下,聚烯烴恐將旺季不旺。在煤化工的強勢沖擊下,2014年四季度聚烯烴供給量有望大幅增加,進而對聚烯烴期價形成打壓。而pvc供過於求的狀況並未發生實質性轉變,后期期價仍將維持弱勢。因此,就操作規則來看,我們認為lldpe、pp逢高拋空,pvc則區間震盪為主。

一、pvc產業鏈整體弱平衡,期價有望寬幅震盪

縱觀國內電石法pvc產業鏈,無論是上游電石企業還是下游塑料制品需求,基本都處於微盈利甚至虧損的弱平衡狀態,這也決定了處於中游的pvc企業難以擺脫弱勢格局。然而金九銀十為pvc傳統下游需求旺季,盡管今年房地產市場依舊低迷,但下游開工有望小幅好轉。加之9月份部分pvc生產企業有裝置檢修計劃,料短期供需矛盾有望緩解進而提振pvc期價小幅上漲。但長期來看,pvc產業鏈弱平衡的格局並未改變,這將抑制pvc期價上漲空間。

1.1 短期供需矛盾緩和,pvc期價有望小幅上漲

如表1所示,9月份內蒙億利、包頭海平面、臺塑寧波等pvc企業均有檢修計劃,pvc供應量有望減少,加之8月底華南市場因貨源緊張漲價以及部分西北pvc生產企業調漲報價帶動,市場交投氣氛較前期好轉。整體來看,9月份pvc市場貨源以及庫存壓力尚可,有望提振pvc價格繼續小幅試探上漲。而下游需求方面,金九銀十為pvc傳統需求旺季,盡管今年房地產市場依舊低迷,但是預計9月份隨著高溫天氣褪去,樓市及家裝開工有望小幅回升,對pvc需求亦有增加可能。另外,運輸問題或將繼續影響市場到貨量。一方面,9月份進入瓜果蔬菜運輸旺季將對運輸車輛形成一定爭奪;另一方面,全國“打四非、查四違”專項行動嚴重影響電石到貨周期,盡管計劃該項活動進行至8月底,但是否延續還有待觀察。此外,9月初隨著配套電石外賣結束,市場或重現電石供應緊張,受此影響,電石價格有望小幅走高約30-50元/噸,而電石價格的回升使其對pvc成本支撐作用顯現。

表1:國內主要pvc裝置運行情況一覽表

資料來源:卓創資訊,上海中期

1.2 成本支撐,pvc期價下探空間有限

目前大部分pvc企業處於虧損狀態,除西北地區依靠廉價的原材料優勢存在一定盈利外,2013年下半年以來國內大部分地區pvc企業均處於虧損狀態。巨額的虧損迫使pvc生產企業在傳統消費旺季維持低位開工。考慮到目前大多數pvc企業無利可圖,料后期pvc價格繼續大幅下跌的概率較小,這將一定程度限制pvc期價回落空間。

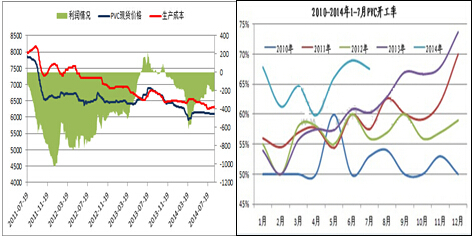

圖1:pvc企業利潤及開工情況

資料來源:百川資訊,上海中期

1.3 長期供需矛盾未能實質性改善,pvc上行空間或有限

盡管9月份pvc存在小幅上漲可能,但長期來看pvc產業鏈仍處於弱平衡狀態,其價格上行空間將有限。首先,四季度電石產量或將上漲。據數據顯示,平川化工正在投建1臺31500kva密閉電石爐,預計8月底完工,9月中下旬有試車可能。此外,雙欣化學及烏海君正化工的3w3和8w的電石爐產品預計9月下旬將投放市場。如若順利投產,電石產量將逐漸上漲,電石價格也將承壓進而拖累pvc價格。其次,就pvc自身供需來看,10月份以后隨著裝置檢修的結束以及天氣轉冷后下游開工率降低,料pvc供需矛盾將再次顯現並拖累pvc重回弱勢。

二、煤化工裝置雄起,聚烯烴供應結構悄然變化

2.2 產能釋放不斷增加, 庫存累積壓力逐漸顯現

表2-3展示了國內聚烯烴產能投放情況,截止2014年8月,國內已投入運行的煤制烯烴裝置產能約270萬噸,其中聚乙烯產能約90萬噸,占比不足10%,聚丙烯產能約180萬噸,占比12%,並且國內已投產的煤制烯烴裝置已普遍進入穩定運行階段。近幾年煤炭價格陷入低谷,在此環境下,煤制烯烴路線經濟性突出,受煤制烯烴低成本、高利潤的刺激,國內煤制烯烴產能投放不斷增加。據統計,2014年下半年聚乙烯仍有寧夏寶豐、蒲城清潔能源等約60萬噸產能投放市場,聚丙烯則有約200萬噸計劃產能。如若這些裝置順利投產,聚烯烴庫存累積將逐漸增加,供給壓力亦將顯現。即便裝置上馬推遲,那么對遠月合約的沖擊將在劫難逃。

表2:聚乙烯計劃投產產能

上海石化(600688,股吧)20 2015年9月

表3:聚丙烯計劃投產產能

資料來源:卓創資訊,上海中期

二、聚丙烯計劃產能投放多於聚乙烯,買聚乙烯拋聚丙烯仍存機會

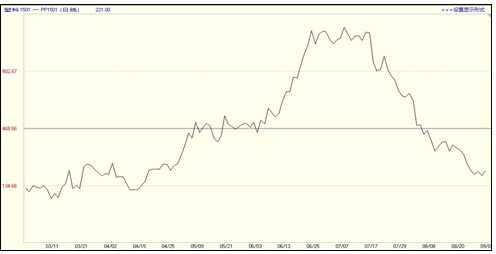

圖2為l-pp的價差走勢圖,由於前期市場對煤化工投放將強力沖擊聚丙烯的過渡反映以及8月份聚丙烯裝置檢修較多令其庫存水平低於聚乙烯,兩者價差自1000元/噸高點逐漸回落至200元/噸以內。筆者認為,四季度l-pp價差仍存在擴大可能。首先,從歷史統計數據來看,目前l-pp價差已回落至歷史相對低位,價差繼續走低的空間有限。其次,四季度聚丙烯計劃投產的產能要遠遠多於聚乙烯。據圖1-2數據,2014年下半年聚丙烯計劃投產壓力明顯高於聚乙烯。此外,8月份集中檢修的聚丙烯裝置將於9月份重新開工。盡管9月份有神華裝置檢修45天,但揚子石化等重啟裝置產能要遠高於此,加之后期近200萬噸的計劃產能投放量,料聚丙烯庫存累積增速將快於聚乙烯,在此情況下,買聚乙烯拋聚丙烯套利仍存在操作機會。

圖2:1501合約l-pp價差走勢圖

資料來源:文華財經,上海中期

三、四季度進口量或現季節性增長,供給量有望增加

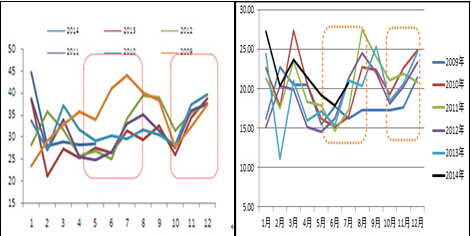

如圖3所示,聚烯烴市場進口量呈現一定的季節性規律,通常情況下6-8月、10月份以后進口量會出現增長。據海關數據統計,2014年7月聚丙烯進口約31.84萬噸,環比上月增加11.09%,同比去年增加0.95%。2014年7月pe總進口76.36萬噸,環比增加2.26%,其中lldpe進口20.73萬噸,環比增加16.46%,同比去年減少1.29%。因此,筆者預期,10月份以后聚烯烴進口量有望呈現季節性增長,加之煤化工產能釋放,料四季度聚烯烴庫存累積壓力將逐漸顯現,進而令聚烯烴價格承壓。

圖3:聚丙烯 & 聚乙烯進口量季節性變化圖

資料來源:wind,上海中期

四、備貨需求不及預期,聚烯烴恐旺季不旺

三、四季度為傳統聚烯烴需求旺季,而今年受原材料價格高企以及下游訂單不足致使儲備期拉長,下游多階段性按需備貨,聚乙烯、聚丙烯下游開工均較為平穩,需求始終未能集中釋放,四季度恐現旺季不旺。

聚乙烯:8月份農膜企業開工率約40%,較上月小幅提高,但開工率明顯低於去年同期水平,同比下滑約13%。農膜廠的補庫需求明顯弱於去年同期水平。這一定程度反映了今年下游需求欠佳的現狀。而包裝膜需求較為維穩,整體開工率約65%。整體來看,處於備貨階段的聚乙烯終端需求穩中小漲,但整體不及預期。隨著后期農膜由儲備期逐漸向生產旺季過渡,料需求或將階段性釋放,下游工廠階段性備貨以應對需求旺季的概率較大,如若需求未全面集中啟動,國內pe市場恐難以擺脫下跌厄運。

聚丙烯:7、8月份為傳統中秋備貨時期,而今年bopp膜廠訂單驟減,開工率較往年比較呈現下滑態勢。目前bopp膜廠多按需采購,需求啟動或難言樂觀。而塑編需求較為平穩,開工率基本維持7成左右。

筆者認為,四季度聚烯烴下游需求恐難言樂觀。首先,今年聚烯烴原料價格遠高於去年同期致使下游工廠對高價貨源抵觸,加之煤化工不斷壓低市場價格,下游工廠對后市持看空態度,並不急於囤貨而是采取隨用隨采規則。此外,今年國內提倡反腐倡廉,節假日的禮品需求明顯減少,這對聚丙烯下游工廠沖擊較為嚴重。下游訂單的減少也打壓下游備貨的積極性。其次,今年三季度貿易商庫存始終處於相對低位,這不僅反映了下游需求不足,也印證了市場對聚烯烴后市看空的觀點。

六、風險提示

6.1 基差過大恐將提振聚丙烯階段性出現上漲

目前聚丙烯期貨大幅貼水於現貨,基差已擴大至1000元/噸高位。過大的基差恐將部分限制聚丙烯期價下跌空間,后期基差修復或將拉漲聚丙烯期價呈現階段性上揚。

6.2 需求階段性啟動以及裝置檢修或推漲聚乙烯低位反彈

盡管今年聚乙烯下游旺季不旺,備貨需求不斷延后,但是不容忽視的是,聚乙烯下游棚膜需求依然存在,后期聚乙烯下游需求或將階段性爆發。加之9月中旬神華包頭煤制烯烴裝置進行為期45天檢修以及石化庫存壓力有限,料聚乙烯有望出現階段性反彈行情。

七:操作規則

1)由於我們認為后市聚烯烴期價整體處於弱勢,因此,l1501、l1505、pp1501、pp1505合約均可進行逢高沽空操作。此外,在期價跌至低位后也可進行短波段的反彈買入操作。

2)l-pp1501價差處於區間[0,150]時,可考慮逢低買l1501拋pp1501,目標點位[400,500],止損點位[-50,0]。

3)pvc1501合約期價處於區間[5700,6100]高拋低吸。

上一篇

下一篇