中俄天然氣十年談判 雙方在最后角力上實際旗鼓相當

鉅亨網新聞中心 2014-05-26 08:43

編者按:觀察者網特約作者魏峰認為,雖然到目前為止,中俄雙方都沒有公開過談判階段各自的報價資訊,作為重要的商業資訊,以后很長時間大概也不會公開。但還是有一些資訊曾陸續被泄露到外界。其中比較可靠的是,中方提出的報價一直都以中亞天然氣為主要參考標尺,希望與之基本相當,而俄羅斯則要求以其供應歐洲的天然氣價格為基準,甚至更高一些。由於前者時價在340-350美元/千立方米左右,而后者時價已經接近400美元/千立方米,350美元/千立方米的價格看上去更接近於中方原來報價的上限,同時接近於俄方能接受的底線。不過由於在漫長的談判期內,國際能源價格總體上大幅上漲,歐亞天然氣市場價格近幾年更一直堅挺,俄方失之東隅收之桑榆,在絕對價格上也沒有什么吃虧。

5月21日,亞信上海峰會第二日,俄羅斯天然氣寡頭gazprom與中石油最終簽署期限長達30年的供氣協議,總額約4000億美元。這份巨單令世界驚嘆不已,同時也意味著中俄在能源領域的全面合作真正打開了大門。俄羅斯能源儲藏極其豐富,經濟上極為仰賴油氣類商品出口;中國則是世界上增長最大最快的能源市場,而俄東西伯利亞和遠東地區在地理上最接近的主要經濟區又只有東北亞,中俄能源合作看似是完美的契合。

但從2004年中石油和俄羅斯天然氣工業公司簽署戰略合作協議,正式提出中俄管道天然氣項目以來,這個世紀項目的談判已經歷時十年,其中幾次近於成功,又幾次近於破裂,每次都是在價格上遇到了無解的難題。龐大的交易量意味著很小的價格差異,最終都會累積成天文數字般的巨款,讓哪方都不愿輕易退讓半分。

這次普京訪華前,就有訊息稱雙方已經極接近達成協議。但在5月20日兩國元首共同發表中俄聯合聲明的當天,還是沒有宣布達成天然氣合作協議,外界一度以為兩國這次還是沒法解決價格分歧。據俄氣公司總裁米勒的透露,直到21日清晨四點左右,雙方才最終達成了一致,可見談判的緊張和困難程度。經過了整整十年,第二只靴子終於著地,讓人實在忍不住想要仔細分析在這份協議中,中俄雙方是否各自都守住了自己的底線,又做出了多少妥協。

中俄天然氣價格大概在350美元/千立方米左右

盡管雙方以商業機密為由,沒有對外公開包括價格計算公式在內的協議細節。但中俄也並不愿意讓外界對協議的大致情況幾乎一無所知——那樣可能會導致全世界的分析師們,都只好忽略了它的商業本質,全力琢磨這個項目背后的政治含義,而過度的政治聯想是中俄兩國都不希望見到的。因此多個機構都得到了“接近中石油或俄氣公司人士”的訊息,從而普遍推測中俄此次交易的天然氣價格,折算后大概在350美元/千立方米左右。

不過,現在對於中俄天然氣協議價格的了解中最可確信的一點,就是合同並非直接確定了一個固定價,或是一個固定的原始價再根據每年的通脹情況直接進行調整,而是采集幾個亞洲或全球指標效能源價格,依據一個復雜公式不斷更新計算,即普京所透露的“與原油和石油產品的市場價格掛鉤”。350美元/千立方米只是依據當前能源市場價格推算的。對比其它的天然氣大宗長期合同,這個價格略低於俄羅斯向歐洲出口天然氣的平均價,而稍高於中國從中亞進口天然氣的平均價。

之前網上一直有不少訊息稱,中國從中亞進口的天然氣價格大約是200美元/千立方米左右,甚至更低。但只要查閱一下海關數據,就可以知道截止到2013年,中國從中亞進口的天然氣主要來源於土庫曼斯坦,占到從中亞輸入天然氣總量的近九成,其次幾乎都來自烏茲別克斯坦,剩余的則來自哈薩克斯坦,僅占很小一部分(2013年不到從新疆入境天然氣的1%),但氣價低於200美元/千立方米的恰恰只有哈薩克斯坦,而土庫曼斯坦天然氣2013年全年到岸均價早就攀升到了330-340美元/每千立米區間。即使較便宜的烏茲別克天然氣也在300美元/千立方米左右。

在最後角力上,雙方大致旗鼓相當

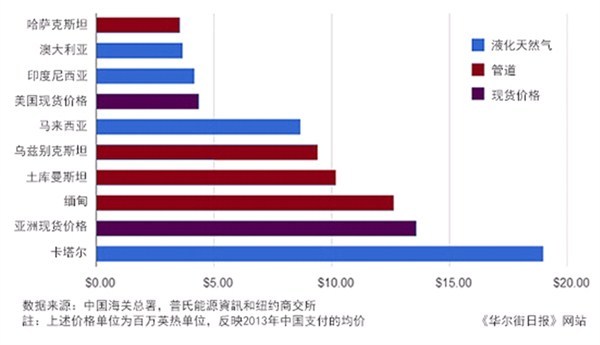

當然,與中國目前的多數進口氣源相比,俄氣確實也並不算便宜,折算后大約相當於11美元/mbtu(注:由於各地區氣田,甚至同一地區的不同氣田生產的天然氣,具體成份和濃度都有所不同,即使是經過人工混和壓縮后,不同產區間的天然氣還是不方便直接用體積相比較。所以大宗天然氣交易中實際更多使用的單位是mbtu,即百萬英熱單位。),比澳大利亞、印尼、馬來西亞氣源都貴不少,也比中亞氣源稍貴一些,僅次於卡塔爾和緬甸氣源的價格。下圖比較了各大進口氣源的價格狀況。

中國主要進口天然氣來源現價比較

但是結合中國主要天然氣進口協議的簽約時間就會發現,這些氣源價格基本是按簽約時間逐漸上漲的。低價氣主要是得益於早年在全球能源價格低谷時簽下的長約。而2008年簽約的緬甸天然氣及管道項目,2008年中石油、2013年中海油分別與卡塔爾簽訂的液化天然氣協議,價格都比剛剛達成的中俄天然氣項目貴得多。而且即使原來的低價氣源也都面臨著一個賣方不斷要求漲價的問題。2006年和2013年,印尼公司已經先后將氣價提高了40%和70%,到去年下半年,印尼天然氣的到岸價已經上漲到了7美元/mbtu,澳大利亞供應商也有尋找借口扣減供氣的情況出現。

考慮到俄氣是全球天然氣行業中的巨擎,不可能不掌握這些大宗交易的基本情況。而且俄羅斯在東西伯利亞和遠東地區的新氣田,面臨著嚴酷地理和氣候條件,俄氣公司聲稱售價需要達到12美/元/mbtu才能平衡收支。雖然這里面應該有一些水分,但它的成本偏高是勿庸懷疑的。因此可以認為,此次俄氣在最後要價時並不十分強硬。有評論認為俄羅斯在歐洲方向遭到重大地緣政治挑戰,促成了普京等決策層下決心推動完成中俄天然氣談判。也許的確如此。

具體來說,雖然到目前為止,中俄雙方都沒有公開過談判階段各自的報價資訊,作為重要的商業資訊,以后很長時間大概也不會公開。但還是有一些資訊曾陸續被泄露到外界。其中比較可靠的是,中方提出的報價一直都以中亞天然氣為主要參考標尺,希望與之基本相當,而俄羅斯則要求以其供應歐洲的天然氣價格為基準,甚至更高一些。由於前者時價在340-350美元/千立方米左右,而后者時價已經接近400美元/千立方米,350美元/千立方米的價格看上去更接近於中方原來報價的上限,同時接近於俄方能接受的底線。不過由於在漫長的談判期內,國際能源價格總體上大幅上漲,歐亞天然氣市場價格近幾年更一直堅挺,俄方失之東隅收之桑榆,在絕對價格上也沒有什么吃虧。

所以,如果媒體對中俄天然氣合同價格推測基本準確的話,大致可以說,在這最後角力上,結果是雙方大致旗鼓相當,雖然沒有一方能完全滿意,但卻也不會有什么太不滿意的。從商業角度看,這種狀況倒是有利於在30年的長約時間里,保持協議執行的穩定性。

訂單助中國開辟新氣源

對於中國來說,與俄羅斯這份合同最大的意義還在於開辟了一個新的重要氣源,對於保持氣源的多樣化和穩定性極為重要。中國2013年的天然氣表觀消費量(指產量加凈進口量——觀察者網注)已經達到1692億立方米,同比增長了14%,比原有預測提前了兩年。根據發改委修正后的預測,到2020年中國天然氣消費保守估計也將有3000億立方米,甚至可能達到4000億立方米。而國內產量樂觀估計只能達到2000億立方米,存在著1000-2000億立方米的巨大缺口。

在這種情況下,對進口氣源的部分依賴不可避免,就更需要避免“雞蛋都在一個籃子里”。卡塔爾等中東國家有強大的現貨供應能力,但要價可以用貪心來形容。美國的頁岩氣雖然聲勢浩大,但技術上是否具有可持續性,出口的穩定性,尤其是對華出口會不會受到經濟以外因素的干擾,都尚未明朗化。而中俄東段天然氣項目全面投產后,與中亞天然氣管道聯合將形成年上千億立方米的進口能力,不但可以滿足預期大部分的進口需求,還可以有效的制約部分lgo供應商挾貨要脅的行徑。這里可以指出,雖然總體來說俄羅斯公司的商業信譽在世界上確實不高,但油氣供應領域卻是例外,從蘇聯時代起,俄(蘇)在履行長期油氣合同上的記錄一直相當良好。

而對於俄羅斯來說,這份世紀合同的好處也是不言而喻的。經過二十年的希冀,俄羅斯終於真正大規模進入了世界上發展最快的東亞能源市場。即使不考慮俄國在歐洲方向剛遭遇到重大地緣安全挑戰,很需要穩定亞洲方向的國際環境;僅僅從經濟角度看,協議為東部的油氣資源定下了未來幾十年的大客戶,對於俄羅斯長期以來謀劃的,利用亞太地區的經濟活力帶到俄羅斯遠東和西伯利亞地區發展的國家級戰略,也是一次真正的有力推動。而且,全球天然氣市場目前都受到美國廉價頁岩氣可能大規模出口的影響,中長期價格前景極不確定,對於已經實際仰賴於能源產業立國的俄羅斯來說,提前鎖定一大筆長期的巨額收入,對於其經濟穩定的意義,並不比穩定能源供應對於中國的意義為輕。

萬事開頭難,在終於建立了大項目大合同的合作模式后,中俄未來會聯合開展更多的大型能源項目以及更深層次的經濟合作,已經沒有任何疑問了。事實上,中俄這次還同時達成了“亞馬爾”液化天然氣項目合作協議,如果不久后我們聽到中俄西段天然氣項目也獲得落實,同樣不必感到奇怪。甚至有訊息說,中俄間的能源交易可能會逐步轉為本幣結算。種種綜合分析之后可以看出,這份中俄天然氣協議給雙方帶來的,也許還不止是簡單的雙贏,而是多重的雙贏。

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇