胡華釬:中俄能源合作大單 定價權缺失成遺憾

鉅亨網新聞中心

胡華釬,安信期貨分析師

導語:國際原油的定價權的變遷史表明,供應方並不能夠決定大宗商品的定價權,唯有建立多層次的、開放的大宗商品價格市場體系,允許多方參與的開放的原油和天然氣期貨市場是不可或缺的,也是最終能夠平衡各方利益的市場。

今年以來,中國和俄羅斯迎來了美國全球戰略調整后的新一輪危機,分別在各自南部邊疆地帶的地緣政治風險有所升級,其中或多或少均涉及能源問題。

值亞信峰會之際,中國國家主席習近平與俄羅斯總統普京簽署了許多合作協議或檔案,並5月20日共同簽署了《中俄關於全面戰略協作伙伴關係新階段的聯合聲明》。聯合聲明提出:建立全面的中俄能源合作伙伴關係,進一步深化石油領域一攬子合作,盡快啟動俄對華供應天然氣,以開發俄境內煤礦和發展交通基礎設施等方式擴大煤炭領域合作,積極研究在俄建設新發電設施,擴大對華電力出口。

圖1至圖6分別對中俄在原油和天然氣的儲量、產量和消費量方面的數據進行對比,不難得出,中俄兩國能源合作潛力日趨加大,合作全面升級此時不待,更待何時?!

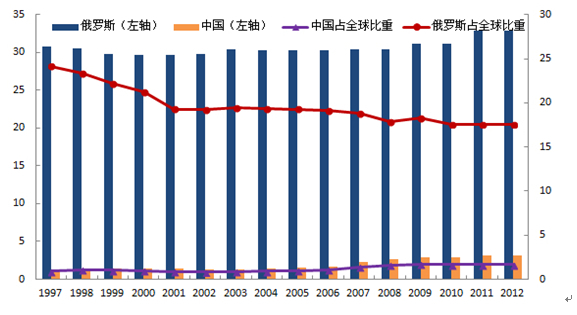

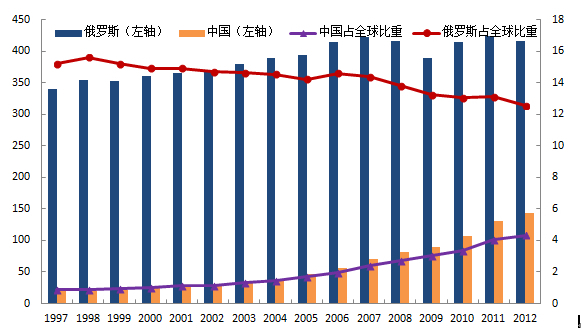

圖1顯示,2012年,全球原油已探明儲量增加至16689.3億桶。其中,中國原油已探明儲量僅為173.4億桶,占全球比重下降至1.04%;而俄羅斯原油已探明儲量為872.3億桶,占全球比重為5.23%。

圖1:中俄原油已探明儲量對比(十億桶,%)來源:bp

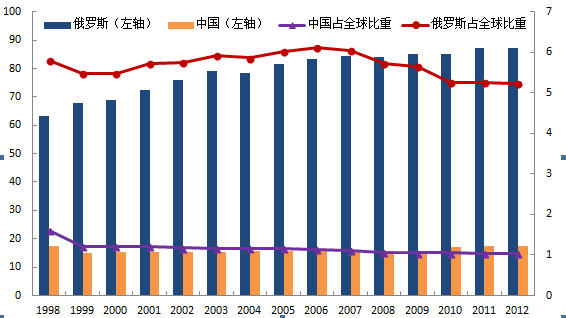

圖2顯示,2012年,全球原油產量增加至4118.89百萬噸。其中,中國原油產量僅為207.47百萬噸,占全球比重為5.04%,十多年來的數據總體比較平穩;而俄羅斯原油產量不斷增加至526.23百萬噸,占全球比重也平穩上升至12.78%。

圖2:中俄原油年產量對比(百萬噸,%)來源:bp

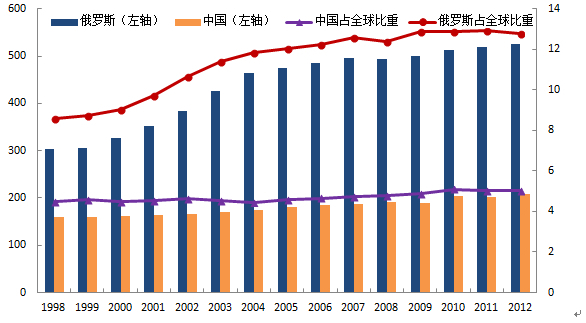

圖3顯示,2012年,全球原油消費量增加至4130.53百萬噸。其中,中國原油消費量不斷增加至483.66百萬噸,占全球比重上升至11.71%;而俄羅斯原油消費量僅為147.48百萬噸,占全球比重為3.57%,十多年來數據總體基本持穩。

圖3:中俄原油年消費量對比(百萬噸,%)來源:bp

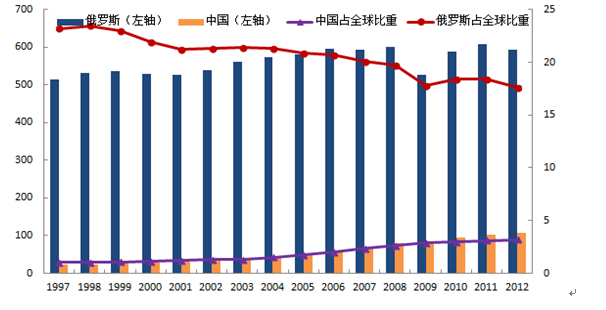

圖4顯示,中俄天然氣已探明儲量相差巨大。2012年,全球天然氣已探明儲量增加至187.29萬億立方米。其中,中國天然氣已探明儲量僅為3.1萬億立方米,占全球比重為1.65%;而俄羅斯天然氣已探明儲量為32.92萬億立方米,占全球比重為17.58%。

圖4:中俄天然氣已探明儲量對比(萬億立方米,%)來源:bp

圖5顯示,盡管中國產量占全球的比重穩步上升,但是中俄天然氣年產量相差依然巨大。2012年,全球天然氣產量增加至33639.2億立方米。其中,中國天然氣產量僅為1072.2億立方米,占全球比重僅為3.19%;而俄羅斯天然氣產量為5922.7億立方米,占全球比重為17.61%。

圖5:中俄天然氣年產量對比(十億立方米,%)來源:bp

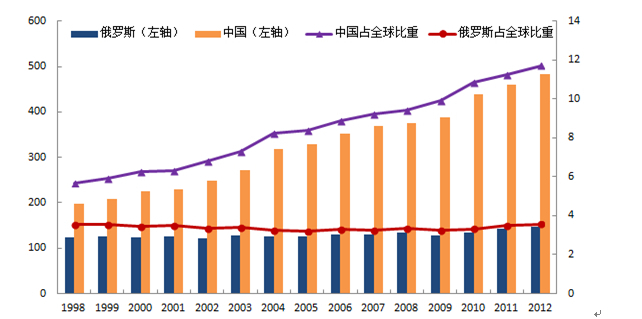

圖6顯示,中俄對天然氣消費量占全球比重的走勢相反,中國比重上升,而俄羅斯比重下滑。2012年,全球天然氣消費量增加至33144.0億立方米。其中,中國天然氣消費量大增至1438.4億立方米,占全球比重快速攀升,從2000年的1%上升至2012年的4.34%;而俄羅斯天然氣消費量為4162.4億立方米,占全球比重為12.56%。

圖6:中俄天然氣年消費量對比(十億立方米,%) 來源:bp

從1-3圖和4-6圖對比也可以發現,與原油相比,中國十多年來對天然氣的依賴度快速增強,中俄在天然氣方面的互補性更強,合作潛力更大。

基於此,也就在十多年以前,中國與俄羅斯便開始了針對天然氣方面的合作進行談判,但是談判進程一波三折,俄羅斯就天然氣管道架設路徑舉棋不定,雙方始終未能達成長期、大量且穩定的供應協議,關鍵的分歧在於價格談不攏,畢竟價格才是雙方關注的焦點(當然不排除期間日本從中作梗)。筆者認為,假如中國當時建立了一套完整的原油和天然氣價格體系,尤其形成了以中國原油和天然氣期貨市場為核心的亞太定價體系,那么中俄關於天然氣和原油供應的價格問題或將迎刃而解。實際上,國際原油市場已經形成了以期貨交易價格為基準加上升貼水作為原油貿易的最終結算價格的定價體系。例如,所有在北美生產或銷往北美的原油都以wti原油作為基準;從原蘇聯、非洲以及中東銷往歐洲的原油則以布倫特原油作為基準。

非常可惜的是,中國截至目前仍然在國際能源市場的話語權可以忽略不計,在原油和天然氣進口價格方面吃了很多年的啞巴虧(中國等亞洲地區進口原油價格普遍高於歐美國家),價格往往反映的是歐美地區的社會、經濟、政治和供需等因素,而不是中國及其周邊地區的經濟形勢和能源供求的狀況。筆者認為,我國至今仍未建立原油和天然氣期貨市場恐難辭其咎,助長了這些重要的能源定價權長期由歐美等國共同把控。就以鐵礦石價格為例,在大連商品交易所鐵礦石期貨品種上市之前,國內鋼鐵廠和貿易商在與國際進口商博弈中明顯處於劣勢,完全喪失了鐵礦石定價權。自2013年10月大商所鐵礦石期貨上市以來,總體運行越來越好,基本上反映了中國當時的社會經濟形勢和國內鐵礦石市場的供需格局,可以預計中國因素對鐵礦石價格的影響力日益增強。此外,還有一些鋼鐵企業在今年3月初的鐵礦石期貨價格的暴跌中,就抓住期貨價格遠低於進口礦商提供的現貨報價,因而選擇進行套期保值,成功地規避了鐵礦石價格波動風險。

5月20日,據俄新社的報導,俄方建議免除根據未來合同將向中國供應天然氣的氣田礦產開采稅,中方則稱準備撤消對俄羅斯天然氣的進口關稅。

5月21日,也就是亞信峰會的最後一天(可見談判是何等的艱難曲折),中俄兩國政府才正式簽署《中俄東線天然氣合作項目備忘錄》、《中俄東線供氣項目購銷合同》等兩份合作檔案。據國際文傳電訊社,俄羅斯天然氣公司gazprom首席執行官表示,向中國供應的天然氣價格是商業機密,中俄期限為30年的天然氣供應協議總價值4000億美元,俄羅斯在中俄天然氣協議中提供了稅項優惠。目前,我們並不知道價格方面的具體情況,但是此前俄羅斯一直希望以其出口歐洲的合同作為基準價格(這其實與原油市場類似),而中國希望基於從土庫曼斯坦、哈薩克斯坦和緬甸等亞洲國家進口的天然氣價格為基準,即反映以中國為核心的亞太市場價格水平。后者的天然氣進口價格一般都明顯低於前者的價格水平。據財經網(博客,微博)報導,根據目前公布的協議期限30年、每年供應380億立方米、總價值4000億美元等數字,進口價大約每千立方米350美元,最終與歐洲水平接近。而中國從土庫曼斯坦、哈薩克斯坦等中亞國家進口天然氣均價在200美元左右。

這一結果似乎有些令人遺憾,由於中國在天然氣價格市場上沒有定價權或話語權,盡管中俄政府在最後一刻才達成協議,但是中國在與俄羅斯的博弈過程中至始至終還是處於劣勢。況且,不容否認,把國家能源安全的重任寄托在單一的強國上,內在的風險至始至終都存在著。投資界有云:“不要把所有的雞蛋放在一個籃子里”。

國際原油的定價權的變遷史表明,供應方並不能夠決定大宗商品的定價權,唯有建立多層次的、開放的大宗商品價格市場體系,允許多方參與的開放的原油和天然氣期貨市場是不可或缺的,也是最終能夠平衡各方利益的市場。

可喜的是,國內盼了十年之久的“原油期貨上市”終於要“千呼萬喚始出來”了。今年5月19日,中國證監會黨委書記、主席肖鋼在主持“研究部署學習貫徹《國務院關於進一步促進資本市場健康發展的若干意見》相關工作”的會議時強調,落實資本市場支援上海自貿區的政策措施,扎實推進國際化原油期貨市場建設,爭取年內推出原油期貨。

那么,就在國內原油期貨上市準備過程中,國內天然氣期貨上市也應該未雨綢繆,加速推進才是。(本文作者胡華釬系安信期貨分析師)

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇