鉅亨網新聞中心

一、發行情況

表1 本周銀信合作及銀行理財產品發行情況

發行數量 發行規模(億) 參與發行銀行 參與銀信產品發行

信托公司

銀信產品 銀行產品 銀信產品 銀信產品 銀行產品

上周 373 808 753.89 39 91 9

本周 389 777 811.13 39 92 7

增幅 4.29% -3.84% 7.59% 0.00% 1.10% -22.22%

本月累計 1069 2231 2274.73 110 267 22

數據來源:用益信托工作室

據公開資料不完全統計,本周共有39家銀行參與發行了389款銀信合作理財產品,發行數量較上周增加16款,增幅為4.29%;本周銀信理財產品的預計發行規模為811.13億元,較上周增加57.24億元,增幅為7.59%。本周銀行理財產品以及互聯網金融產品年化收益率繼續回落,但數據顯示銀行產品收益率明顯高於互聯網產品,雖然銀行產品收益率繼續走低,並且發行數量減少,但規模卻有所增長,表明市場對資金的需求依舊較大。

從銀行理財產品的發行情況來看,本周共有92家銀行發行777款銀行理財產品,參與發行銀行數量較上周增加了1家,產品數量較上周減少了31款。本周雖然發行的產品數量有所減少,但是參與發行的銀行數量反而有所增加。意味著融資市場上,中小銀行也開始活躍起來。

本周銀信理財產品占全部銀行理財產品的比重為50.06%,本周比重較上周提高了3.90個百分點。

圖1 銀信產品周發行數量趨勢圖

圖1 銀信產品周發行數量趨勢圖

數據來源:用益信托工作室

圖2 銀信產品周發行規模趨勢圖

圖2 銀信產品周發行規模趨勢圖

數據來源:用益信托工作室

本周銀信產品發行量前五的銀行分別是招商銀行48款,南京銀行41款,工商銀行40款,建設銀行37款,平安銀行29款。列前五位的機構共發行銀信產品195款,占同期全部銀信理財產品的50.13%,本周發行前五的銀行發行數量占所有銀行發行數量比重較上周提高了7.02個百分點。

在本周發行的777款銀行理財產品中,列排名前五的銀行分別是建設銀行76款,平安銀行62款,招商銀行54款,廣發銀行52款,工商銀行48款。

本周銀行理財產品發行排名前五的銀行共發行產品292款,占同期全部銀行理財產品的37.58%。本周排名前五的銀行發行的產品和所占的比重較上周增加了2.18個百分點。

二、期限和收益情況

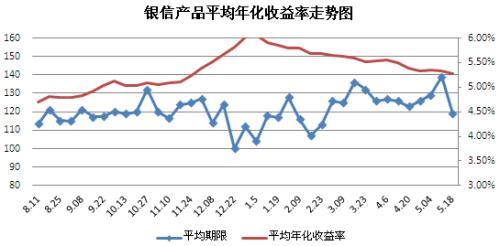

本周銀信產品平均期限是119天,比上周縮短了20天,平均預期年化收益率為5.27%,比上周平均預期年化收益率降低了0.06個百分點。一方面是由於市場利率中樞的不斷下調,另一方面理財產品本身期限縮短了,收益率本身也會跟著有所降低。。

本周預期年化收益率排名前五位的銀信理財產品依次是:2014年“金石榴嘉盈140503M12號”人民幣理財產品JY140503M12,年化收益率6.90%。2014年“聚富1403期2”(91天)上海特供人民幣理財產品A40079,年化收益率6.50%;2014年“聚富1403期2”(91天)上海特供人民幣理財產品A40080,年化收益率6.50%;2014年中信理財之惠益計劃穩健系列17號3期理財產品A140A0133,年化收益率6.40%;2014年“聚富1403期2”(35天)上海特供人民幣理財產品A40077,年化收益率6.30%。

圖3銀信產品平均年化收益率走勢圖

圖3 銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

按銀信理財產品收益類型看,本周保本浮動型產品發行51款,環比上周增加了3款;保本固定型產品發行8款,較上周減少了6款;非保本型產品發行330款,占比達到84.83%。另外,按照產品收益率看,本周預期收益率在0-3%的產品有3款;預期收益在3-4%有16款;預期收益在4-5%有92款,占比為23.65%;收益在5%以上的有274款,占比為70.44%。

本周銀行理財產品保本浮動型產品發行151款,占比19.43%;保本固定型產品發行56款,占比7.21%;非保本型產品發行570款,占比73.36%。與銀信合作產品相同的是,非保本型產品占全部理財產品的比重都較大。另外,銀行理財產品預期收益率在0-3%的產品有18款,占比2.32%;預期收益率在3-5%的產品有246款,占比31.66%;預期收益率在5%以上的有497款,占比為63.96%。由以上數據可知,銀行理財產品同銀信理財產品一樣,收益率在5%以上的產品占據了大部分,二季度初期,市場利率中樞逐步走低,預計各類銀行理財產品以及互聯網產品的預期收益率會繼續走低。

表2 各檔期銀信合作理財產品收益表

理財產品期限 數量 占比(%) 平均預期年化收益率(%)

一個月內產品 4 1.03% 5.18%

二個月產品 124 31.88% 4.92%

三個月產品 60 15.42% 5.29%

半年期產品 118 30.33% 5.37%

一年期產品 51 13.11% 5.55%

一年以上產品 32 8.23% 5.78%

合計 389 100.00% 5.27%

數據來源:用益信托工作室

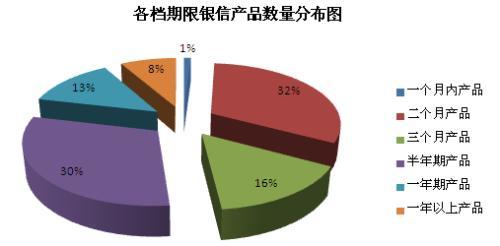

從各檔期銀信理財產品發行數量來看,本周發行位於前兩位的是二個月產品和半年期產品,其中,二個月產品發行了124款,占同期全部產品數量的31.88%,半年期產品發行了118款,占全部產品數量的30.33%,這二個期限產品發行數量總共占全部產品數量的52.21%。最少的是1個月內產品,發行了4款,占全部產品總數的1.03%。

本周銀行理財產品各檔期發行情況,一個月以內產品發行了21款,占比2.70%;1-3月產品發行了472款,占比60.75%;3-6月產品發行了166款,占比21.36%;6-12月產品發行了109款,占比14.03%;12月以上產品發行了8款,占比1.03%。由數據可知,本周銀行理財產品數量同上周一樣都集中在1-3月期限。

圖4 各檔期銀信產品數量分布圖

圖4 各檔期銀信產品數量分布圖

數據來源:用益信托工作室

一般來說,銀信理財產品期限越長收益率越高,本周產品收益率符合一般規律;本周收益率最高是一年期產品,收益率最低的是二個月內產品,期限越長收益率越高。本周一個月期產品收益率小幅走高,其余各期限產品年化收益率均有不同程度的降低,或者保持不變。

圖5 各檔期銀信產品平均年化收益率走勢圖

圖5 各檔期銀信產品平均年化收益率走勢圖

數據來源:用益信托工作室

圖6各檔期銀信產品發行數量分布走勢圖

圖6各檔期銀信產品發行數量分布走勢圖

數據來源:用益信托工作室

三、各類型銀信產品情況

表3 銀信產品類別構成情況

理財產品期限 數量 占比 平均期限 平均收益率 估算規模

外幣類 10 2.57% 106 3.42% 3.60

存款類 19 4.88% 95 4.34% 178.30

債券類 40 10.28% 119 5.37% 91.39

票據類 0 0.00% 0 0 0.00

融資類 2 0.51% 111 5.00% 3.90

投資類 2 0.51% 114 5.90% 3.00

組合類 316 81.23% 121 5.31% 530.94

合計 389 100.00% 119 5.27% 811.13

數據來源:用益信托工作室(注:組合投資類按10%的比例計入預計規模總數)

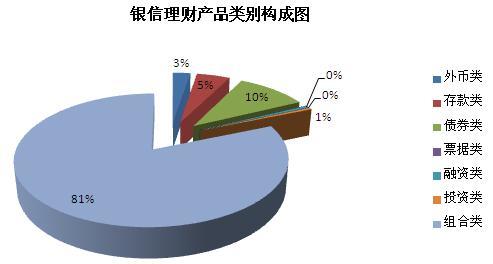

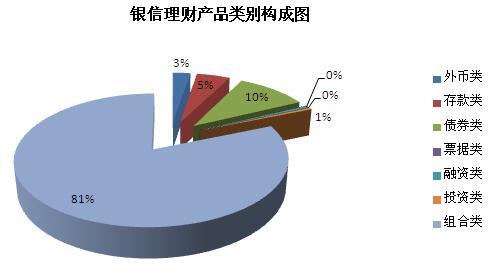

如表3所示,組合投資依舊占據絕對優勢,發行數量為316款,占同期全部產品81.23%,平均期限為121天,平均預期年化收益率為5.27%,期限比上周縮短了16天,收益率較上周降低了0.04%。本周較上周增加了27款組合投資類產品。其他類產品分別是債券類產品40款;外幣類產品10款,存款類產品19款,融資類產品2款,投資類產品2款,票據類產品本周沒有發行。

2012年年底,監管層開始推動非銀行金融機構開展資產管理業務,信托產品、券商集合理財產品、基金、保險資產管理產品等紛紛涌現,為不同風險偏好的投資者提供了廣泛的選擇空間。但隨著金融市場變革與發展的加速推進,儲蓄存款的吸引力將因為存款利率上浮而增強,投資者對最低風險投資品種的需求可以通過存款來實現,傳統的“保本、類存款”銀行理財產品將因此受到較大沖擊,其市場份額將逐漸萎縮。近些年來,商業銀行通過對投資資產進行組合設定,在債券和貨幣市場工具的基礎上加入高收益債權類資產(信貸資產、信托貸款等)已成為一大趨勢。

圖7 銀信理財產品類別構成圖

圖7 銀信理財產品類別構成圖

數據來源:用益信托工作室

由於組合投資類產品的絕對主導地位,故組合投資類產品的發行數量、規模、平均投資期限以及平均預期年化收益率對本周所有產品的發行、期限和收益都有決定的影響。因此,對比組合投資類銀信產品年化收益率趨勢圖與整個銀信產品的平均年化收益率走勢圖可以看出,他們的平均期限與平均預期年化收益率的變化本周呈正相關。

圖8 組合類銀信產品年化收益率趨勢圖

圖8 組合類銀信產品年化收益率趨勢圖

數據來源:用益信托工作室

四、一周理財市場點評

1. 央行副行長:余額寶是存款搬家不是金融創新

首屆清華五道口全球金融論壇在清華大學開幕,中國人民銀行副行長劉士余出席論壇時指出,余額寶是存款搬家,不是金融創新,要下決心整頓金融同業業務和各類理財業務。

在談及余額寶等互聯網金融產品時,劉士余表示,余額寶不是金融創新,只是簡單地把存款搬到互聯網,這對經濟結構調整沒有什么貢獻,對實體經濟也沒有什么貢獻。

他指出,當前融資成本高,跟現行金融體系結構的扭曲分不開。當前的經濟體系對資金的價格信號反應極其遲鈍,社會上金融熱、擔保熱“高燒”不斷,一些大型企業的財務公司本來應發揮智庫職能,但是也加入了追逐利潤的隊伍,這樣的現象令人擔憂。

點評:央行行長對於余額寶類產品的看法我們不做過多評價,但是這至少能夠看出中央某些領導對於互聯網理財產品所帶來的一些問題非常警覺,余額寶類產品今後的發展如何,一方面要看投資者的態度,但是卻又和管理層的意見密不可分。

2. 銀行理財“剛性兌付”難破局

中信證券日前發布的報告指出,在市場規範化、透明化過程中,銀行理財產品系統性風險將有所降低,但投資者風險自擔的特征越來越明顯,產品的差異性將更加顯著,對投資者風險識別能力提出新的要求。

影子銀行監管逐步落地,限制非標資產設定,提升理財業務規範化和透明度。"近期,銀監會定調理財監管八大重點,提出強化非現場監管、管理架構上探索事業部制、鼓勵理財業務探索新的產品和模式等意見,解決銀行理財業務的風險傳遞和剛性兌付是目前主要關注點;並下發11號文整肅非標資產,對農村中小金融機構通過銀行、信托、證券、保險、基金、資產交易平臺等開展非標資產投資業務進行規範和清理。"黃曉萍表示,"此外,銀監會99號文嚴控信托風險,叫停並清理非標資金池;下發調整信托公司凈資本計算標準通知征求意見稿,對銀信、信證合作等金融交叉產品將首次明確頻道類業務及風險承擔主體。"

點評:當前的銀行理財產品是利率市場化的中間產物,一部分將轉化為市場化定價的存款,而另一部分將升級為真正的資產管理產品,並有望依靠強大的資源和客戶渠道占據市場的主導地位。然而,在短期內,市場對風險自擔的產品的接受能力依然有限,在 賣者盡責 尚未到位之前,銀行理財產品實現 完美轉身 仍需要一段適應的過程。

3. 4月存款搬家5月余額寶“破5” 擠兌風險會發生嗎?

數據對比著看才有意義!日前,央行公布了4月份的金融數據,其中,住戶存款減少1.23萬億元。專家普遍認為,住戶存款的大量流失是金融創新和利率市場化加強的結果。然而,11日,余額寶七日年化收益率首次“破5”。互聯網“寶寶”這幾個月吃進的居民存款會不會因為收益的下滑回流銀行,“寶寶軍團”是否將發生擠兌風險成為業內討論的熱點話題。

日前,央行公布了4月份的金融數據,其中存款搬家的現象再次顯現。今年4月,當月人民幣存款減少6546億元,同比多減5545億元,其中,住戶存款減少1.23萬億元。

點評: 很多人都會認為理財產品目前相對較高的收益率會成為理財“寶寶”的威脅,但是,“寶寶”和銀行理財產品還是有很大差別的,“寶寶”的便捷性和靈活性優於銀行理財產品這一特點可以將投資人群進行有效區分。

上一篇

下一篇