【涂偉華(鐵礦石組)】基本面弱勢難改 鐵礦石期價仍將下行

鉅亨網新聞中心 2014-05-20 12:31

摘要

當前鐵礦石港口庫存壓力依舊,而國、內外礦商步入季節性增產周期,鐵礦石供給端壓力有增無減;同時,受制於國內弱勢鋼價與緊張的資金面,鋼廠采購謹慎,需求端給予礦價支撐有限。總之,當前鐵礦石供需面壓力依存,弱勢基本面仍未改善,鐵礦石期價繼續承壓弱勢運行。考慮到當前鐵礦石期價跌水幅度升至高位,且國際礦價已跌至100美元/噸一線,礦價下行易受阻,低位做空風險較大,可考慮待其反彈后再版面空單。

一、 行情回顧:鐵礦石期現價格重回低位

受益於旺季需求釋放帶動鋼價上漲的影響,鐵礦石期價3月中旬開始企穩反彈,且一直延續至4月中旬,最大漲幅達到18.15%。與此同時,國際鐵礦石價格同樣漲幅明顯,普氏指數由105美元/噸低點一路上漲至119美元/噸,漲幅達到13.3%,國內進口鐵礦石價格同樣明顯上漲,六大港口pb粉均價由前期723元/噸低點上漲至798元/噸,漲幅也達到10.37%。推動礦價上漲根源源於其供需面壓力短期緩解所致,然而鐵礦石基本面並未實質性改善,短期利好難以帶動礦價持續上漲,隨著旺季需求結束,鐵礦石期價再度轉為弱勢下行,同時“融資礦”風險繼續發酵,使得節后鐵礦石期價加速下跌,前期漲幅已大幅回吐,期價重回前期低位附近;普氏指數也是一路下行,最低跌至102.75美元/噸,自去年12月份以來累計跌幅已超過26%。

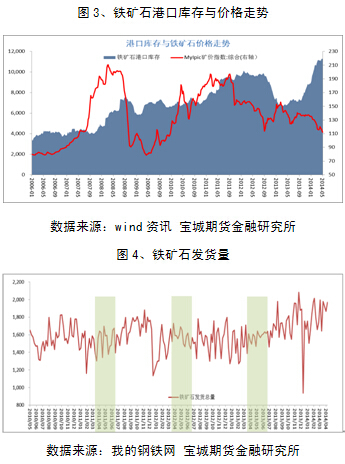

二、 港口庫存:高位庫存繼續壓制礦價

自從春節后首周鐵礦石港口庫存突破億噸后,港口庫存便長期位於億噸高位之上,截止5月9日當周港口庫存量為11,260萬噸。4月份伊始,鐵礦石港口庫存呈現出短期下降跡象,這也為礦價在4月初期延續漲勢提供一定支撐,但礦價上漲並未驅動鋼廠大幅增加采購,反而鋼廠因庫存充足多以觀望為主,為此港口貿易礦成交量連續下降,顯示前期礦價上漲並未得到鋼廠認可,這也正是近期礦價止漲轉弱的原因所在。

除港口庫存高位運行之外,其異常緩慢的去化速度同樣需引起注意,進入5月份以來,港口庫存仍未見下降跡象,節后首周港口庫存就再創歷史新高。與此同時,主要鐵礦石生產國的發貨量依然延續增長,節后發貨量增至1969萬噸,較近期低點上升近20%。同時,鐵礦石發貨量具有明顯的季節性特征,其中一季度多表現出增加,二三季度發貨量數據相對穩定,而四季度易呈現一定幅度下降,考慮新增產量釋放,可以預見未來2-3個月的時間內鐵礦石發貨量將穩中有增,這同樣不利於港口庫存去化。總體來看,受制於未來鐵礦石發貨量穩定,鐵礦石港口庫存去化速度難言樂觀,港口庫存將較長時期保持高位,寬鬆的供給環境仍將延續,從而使得礦價繼續承壓。

三、 鐵礦石供給:礦山生產步入增產周期

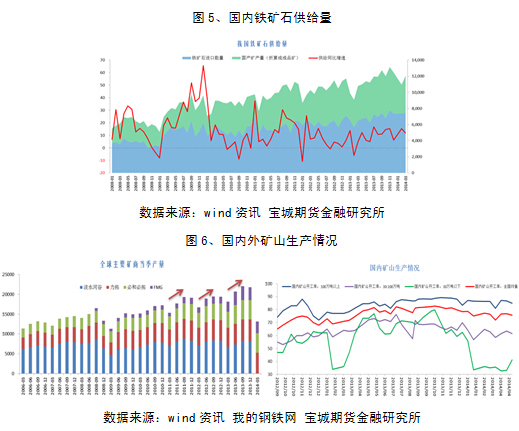

國內鐵礦石供給量主要由進口礦和國產礦兩部分構成,1-3月份我國鐵礦石累計進口量為2.22億噸,同比增長19.4%;而國內鐵礦石原礦一季度累計產量為3.08億噸,同比增長7%,當月產量為1.21億噸,相較1-2月產量增加明顯。受益於進口礦的大幅增加,國內鐵礦石供給量呈現出延續上漲態勢,一季度成品礦累計供給量為3.41億噸,同比增長14.37%,而3月當月的供給總量為1.21億噸,較去年同期增加近12%。4月份我國鐵礦石進口量依舊保持高位,當月進口量為8339萬噸,為歷史第二高水平,環比增長12.75%,同比增速更是高達33.85%。然而,與此對應的是國內生鐵產量卻未顯明顯增加,4月份國內生鐵產量為6018萬噸,環比下降2.22%,1-4月份累計產量。供需兩端增幅明顯不匹配,表明國內鐵礦石市場供需失衡狀態明顯,鑒於國內鋼鐵生產高速增長時期已遠去,后市供給端將成為壓制鋼價的重要因素。

對國內鐵礦石供給端進行分析時,同樣需要考慮國內礦山和全球主要礦商產量情況。最新數據顯示,受新增產量明顯釋放影響,全球主要礦商一季度產量同比保持增長,必和必拓、力拓和fmg同比分別增長23%、8%和17%。同時,分析礦商產量的歷史數據可以發現,其一季度產量多為當年最低,后市增加可能性極大,這就意味著隨后季度供給壓力將有增無減。此外,印尼采礦禁令已有所松動,據相關報導其本財年鐵礦石出口量同比增長60%至2500萬噸,印度鐵礦石超預期恢復勢必增加鐵礦石國際供給量。國產礦供給給予礦價的壓力同樣不容小覷,近期隨著礦價重回110美元/噸一線之上,國內礦山開工率也繼續上升至76.9%,但小型礦山開工率僅為33.1%,鑒於國內礦山多以小型礦山為主,增產空間較大,對高位礦價構成壓制。

四、 鐵礦石需求:弱勢鋼價倒逼鋼廠謹慎采購

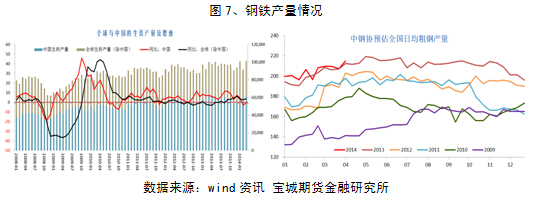

對我國鋼鐵產量歷史數據分析可知,旺季產量易表現上漲,且今年3、4月生鐵產量當月產量也的確呈現出上漲態勢,近兩個月累計產量為12271.53萬噸,較1-2月份上漲5.13%, 1-4月生鐵累計產量同比同樣增長0.23%。然而,當前鋼材產量呈現出低位開工率疊加相對高位的粗鋼產量的狀態,預示著后市粗鋼產量存在一定的增長空間,加之鋼廠盈利持續改善和庫存下降,粗鋼產量能保持相對穩定,因此鐵礦石需求端依然存在。然而,供需兩端增幅明顯不匹配, 4月份生鐵產量同比小幅下降0.8%,而對應的鐵礦石進口量卻呈現出33%的增幅,顯示國內鐵礦石供需明顯失衡,為此穩定的需求給予礦價的支撐仍不及高位供給給予礦價的壓制。

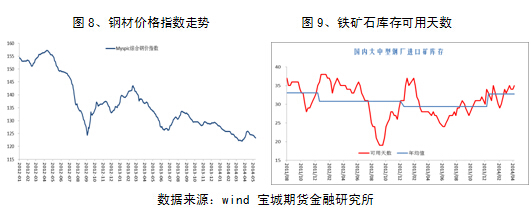

當前鋼市供需面依然弱勢難改。一方面,受經濟下行以及需求季節性回落影響,鋼材需求端明顯走弱。1-4月我國固定資產投資同比增長17.3%,較1季度繼續回落0.3個百分比,其中房地產(000736,股吧)投資增速回落0.4個百分點,而房屋新開工面積同比下降22.1%,顯示房地產市場依舊低迷,鋼材需求實質性恢復仍未顯現。另一方面,供給端壓力已顯現,由於上游原材料價格跌幅大於鋼價跌幅,鋼廠利潤空間依然存在,因此鋼價盡管弱勢運行,但鋼廠生產的積極性不減,催生出大量的供給。統計局最新數據顯示,4月份我國粗鋼日均產量229.47萬噸,較3月日均產量增長1.26%,再創歷史新高;1-4月份我國粗鋼產量27186萬噸,同比增長2.7%,供給端壓力已然顯現。鋼廠基於弱勢鋼價以及緊張的資金面,對鐵礦石采購依舊謹慎;當前大中型鋼廠庫存可用天數繼續維持在正常水平,加之當前港口貨源充足,后市鋼廠難現補庫動作;此外,港口貿易量平穩運行同樣顯示鋼廠相對謹慎,截止5月9日當周,國內主要港口鐵礦石貿易量為205萬噸,相較節前204.5萬噸僅小幅增加0.5萬噸。總之,弱勢鋼價使得鋼廠對鐵礦石采購趨於謹慎,為此需求端給予礦價支撐有限。

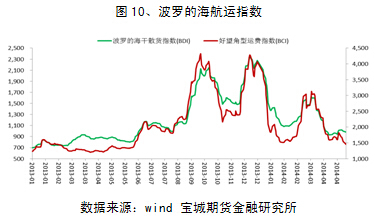

五、 海運市場:成本支撐效應減弱

自3月下旬以來,海運指數連續18個交易日錄得下跌,截止5月13日,bdi和bci指數收於982點和1453點,分別較前期高點下跌42%和48%。伴隨著海運指數走弱,鐵礦石海運費也明顯下降,目前西澳、巴西圖巴朗至青島港的海運費分別降至7.595美元/噸和19.173美元/噸,下跌幅度為35%和32%。海運指數是礦價走勢的領先指標,其持續走弱預示著礦價存下行的風險,而海運費的走弱將削弱成本端給予礦價的支撐。然而,當前主要鐵礦石生產國的發貨量依然保持相對高位,表明海運指數走弱並非鐵礦石運量減少所致,其真正走弱根源是源於國內港口高位庫存所導致的我國未來進口下降預期。同時,前文已對隨后季度鐵礦石發貨量做出穩中上升的判斷,一旦后市海運指數企穩走強則進一步驗證該論點,即意味著鐵礦石供給端延續寬鬆。

六、 結論與操作建議

當前鐵礦石港口庫存壓力依舊,而國、內外礦商步入季節性增產周期,鐵礦石供給端壓力有增無減;同時,受制於國內弱勢鋼價與緊張的資金面,鋼廠采購謹慎,需求端給予礦價支撐有限。總之,當前鐵礦石供需面壓力依存,弱勢基本面仍未改善,鐵礦石期價繼續承壓弱勢運行。考慮到當前鐵礦石期價跌水幅度升至高位,且國際礦價已跌至100美元/噸一線,礦價下行易受阻,低位做空風險較大,可考慮待其反彈后再版面空單。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 川普高關稅啟動!聯準會利率決策增變數

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇