鉅亨網新聞中心

長白山旅遊股份有限公司現為吉林省長白山開發建設集團的控股子公司,前身為吉林省長白山旅遊交通運輸有限公司,按照吉林省委、省政府的戰略部署,2010年整體變更為股份有限公司。2012年7月13日首次公開發行股票招股說明書在證監會官網披露,擬於上海證券交易所發行上市。

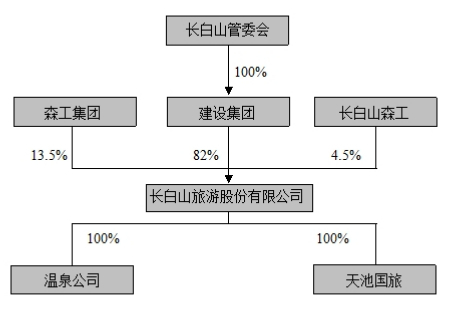

公司股權結構圖

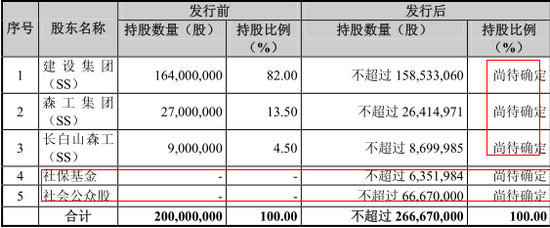

本次發行前后公司的股本結構

排長隊等候多時沖擊ipo的長白山旅遊終於一路“披荊斬棘”率先獲得發審會首發申請通過。據長白山旅遊預披露的招股說明書顯示,公司計劃在上交所主板市場上市,擬發行不超過6667萬股,其中老股轉讓不超過2700萬股,擬募資4.21億元,用於投建長白山國際溫泉度假區,建設期4.5年。

“靠天吃飯”

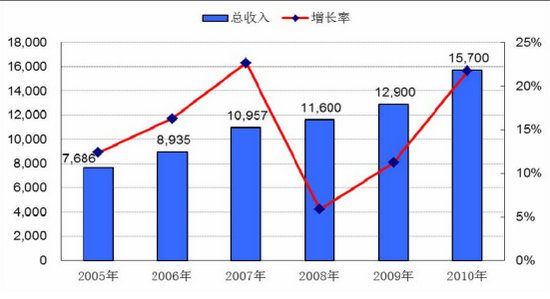

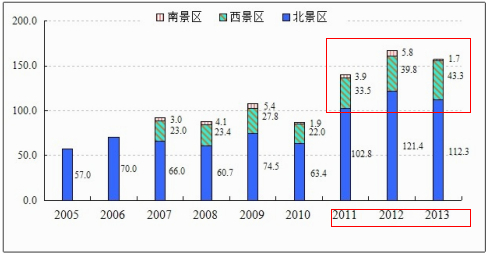

2005年—2010年我國旅遊業總收入情況

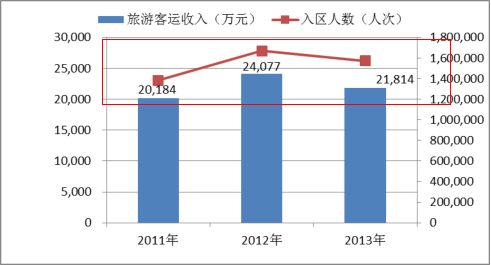

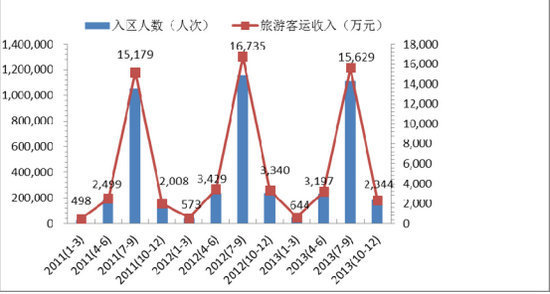

報告期各年度旅遊客運收入與入區遊客人數情況

旅遊客運收入的季節性變化與各個季度進入景區的遊客人數情況

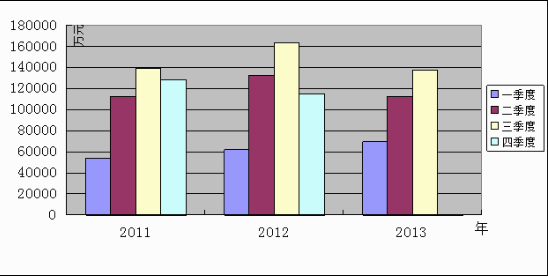

同行業上市公司季節性情況

其實早在2012年公司第一次披露招股說明書時,就因募投項目“不務正業”、盈利模式單一等問題招致多方質疑,而此次最新的招股說明書也伴隨著業績不穩和募投項目前景不佳等詬病多次出現在公眾面前。總體來看,以旅遊服務業為主營業務的長白山旅遊基本靠天吃飯,報告期內其營業業績大幅波動。此外,公司還存在歷史沿革多處違法,關聯方占用資金等情形,公司獨立性也存在較大的疑問。

報告期內營收波動劇烈

主營業務收入構成

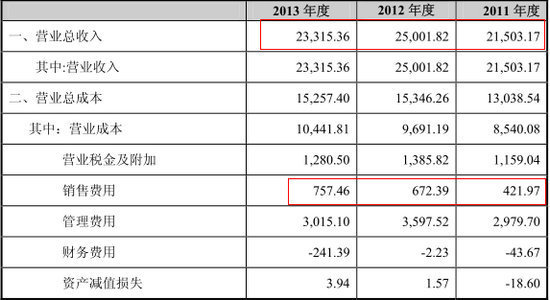

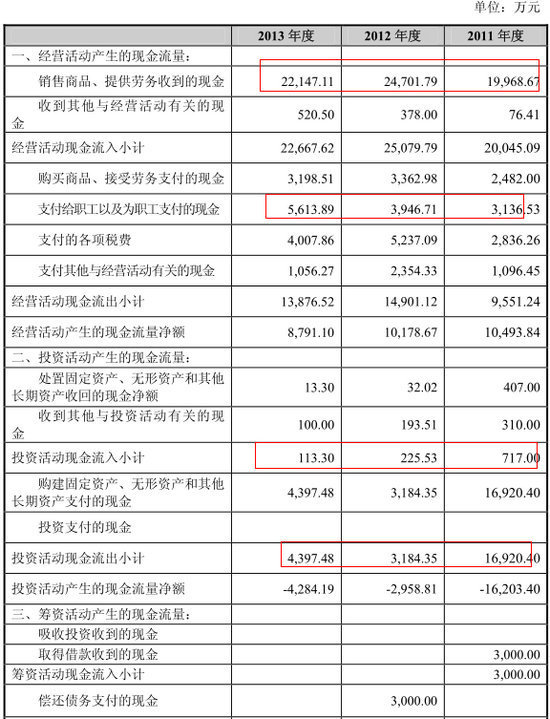

[NT:PAGE=$] 筆者查閱長白山旅遊的招股說明書發現,公司在2011、2012、2013年間,營業收入和凈利潤變化巨大,詳細見下圖:

合並利潤表

母公司現金流量表

數據“烏龍”

旅遊客運數據對不上涉嫌虛增收入超千萬

圖:2005年以來長白山景區入區遊客數量(萬人次)

購票乘車人數與入區人數情況

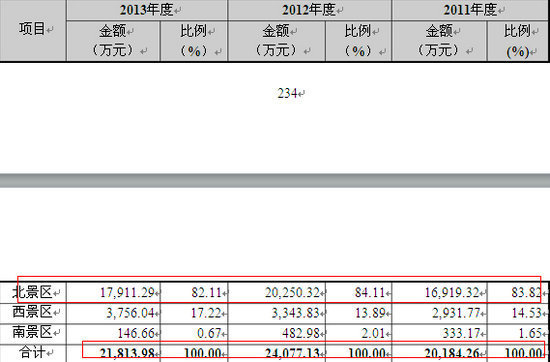

報告期內各景區旅遊客運收入具體情況

公司報告期內主營業務收入情況

長白山旅遊招股說明書顯示,公司主營業務為旅遊客運業務,根據最近三年的財務情況來看,此項業務占營業收入的比例均在九成以上。公司披露說,旅遊客運業務主要包括景區內旅遊客運和對外包車客運業務:自2011年10月開始,公司開通了3條環長白山旅遊快線。公司共有6條運營路線(北景區、西景區、南景區內各有一條,景區外有3條環長白山旅遊快線)和448輛營運客車(環保車193輛、倒站車229輛、旅遊包車22輛、旅遊快線車4輛)。

根據公司詳細披露的近三年來旅遊客運各景區環保車和倒站車的購票乘車人數,可以計算得出2013年、2012年、2011年環保車購票乘車人數為153.0954萬人次,162.14萬人次、138.55萬人次,倒站車購票乘車人數為98萬人次、108.91萬人次、94.64萬人次。按照招股書披露的環保車價格85元/人和倒站車80元/人計算,最近三年的兩項收入合計依次為20853.109萬元、22494.7萬元和19347.95萬元。

報告期內,公司主營業務收入分類構成

[NT:PAGE=$] 此外,由於最新招股書披露了“2013年旅遊快線累計運送乘客 35453人次 ,實現收入423516.00元”,可以算出2013年旅遊客運總收入為20895.4606萬元。而舊版招股書披露了2011年累計運送7403人,總收入為79981.50萬元,可以算出2011年旅遊客運總收入為19355.9482萬元。雖然2012年的旅遊快線收入沒有具體披露,但是披露了2012年有37514人次,以旅遊快線收費標準為:8.5元/人和31元/人。假設都是購買的31元/人的票來算,也即2012年旅遊快線收入116.2934萬元,合計可以得出2012年旅遊客運收入22610.9934萬元。至此,最近三年長白山旅遊主營業務旅遊客運的收入已經全部算出。

然而,這些數字卻與公司在新版招股說明書里披露的最近三年的主營業務收入中“旅遊客運收入”的金額存在大出入。

招股書顯示,2013年、2012年和2011年的旅遊客運收入分別為21813.98萬元、24077.13萬元和20184.26萬元,這三個數字均高於上述按最高值計算所得的收入,分別高出919萬元、1466萬元、828.3118萬元。

實際運量存疑每年難道逾4萬人在逃票?

根據招股書披露的2013年、2012年、2011年近三年來各景區環保車的購票乘坐人次計算,2013年、2012年、2011年環保車合計購票乘車人數為153.0954萬人次、162.15萬人次、138.55萬人次,應該說這就構成了公司旅遊客運業務中環保車的實際運量來源。

但是,在最新版招股書披露的“環保車設計運量與實際運量”表又明確標出,北景區、西景區2013—2011年環保車實際運量為155.59萬人次、161.17萬人次、136.33萬人次,而南景區為1.7337萬人次、5.8224萬人次、3.9343萬人次。兩兩相加可得出,2013年、2012年、2011年環保車實際運量為157.3237萬人次、166.9924萬人次、140.2643萬人次。相比前文披露的三個景區環保車購票乘車合計人數多出了4.2283萬人次、4.8424萬人次和1.7143萬人次。

同樣的,倒站車的實際運量亦存在疑問。根據招股書披露的2013年、2012年、2011年近三年來各景區倒站車的購票乘坐人次計算,2013年、2012年、1011年倒站車合計購票乘車人數為98萬人次、108.91萬人次、94.64萬人次。而招股書披露的倒站車的實際運量為100.44萬人次、111.22萬人次和94.92萬人次。相較之下,又高出2.44萬人次、2.31萬人次和0.28萬人次。

如果上述數據都是準確的,那么公司的實際運量究竟是多少?多出來的幾萬人是否可以理解為逃票所致?那么,對於如此大量的逃票行為,作為一家即將上市的公司,業務管理能力怎會如此之差?

如此假設 業績“急速直線飆漲”?

筆者通過查閱公司招股說明書發現,公司的項目每年的營業收入竟然出現“直線飆漲式”增長,通過仔細閱讀可以看到公司的各項假設和依據,但是公司的這種假設未必也太過天真了吧?在資本市場這么復雜的情況下和靠天吃飯的格局下,怎么能簡單的“畫餅充饑”呢?以下為公司的說明:

募集資金投資項目經濟效益分析的主要依據

根據目前長白山保護開發區準五星級酒店和萬達長白山國際旅遊度假區五星級酒店的價格,預計 2016 年長白山溫泉皇冠假日酒店建成后營業當年酒店價格將達到 1,560 元/間·天。

預計 2016 年項目開始營業當年客房平均入住率為0.30,第二年達到 0.45,以后逐步提高並於2020 年穩定在0.55。營業期間每年平均入住率如下表:

營業期間每年平均入住率

項目擬建客房 300 間,設置床位 440 張,按全年平均入住率 0.55、雙人房間入住系數 1.6 計算,預計項目正常運營年份接待遊客約 92,024 人,占 2012 年長白山景區入區遊客總量的 5.51%。據此推算酒店正常運營年份的客房收入為9,266.40 萬元。

2013 年長白山景區及周邊地區溫泉洗浴平均價格為 238 元/人次,入住溫泉酒店的客人多數會選擇溫泉洗浴消費。預計 2016 年項目建成后營業當年溫泉洗浴平均價格為 298 元/人次;考慮到不在酒店住宿的遊客也會選擇溫泉洗浴,假設酒店溫泉洗浴人數與入住人數比例為 1.2:1,預計正常運營年份溫泉洗浴收入為 3,290.77 萬元。

為了滿足遊客多樣化的度假需求,酒店擬引入 spa 服務。假設 spa 消費人數占溫泉洗浴人數比例為 8%,預計正常運營年份 spa 收入為 839.26 萬元。

項目正常運營年份,假設有 75%的遊客在酒店就餐(包括早餐)、娛樂,人均消費為 200元,則餐飲娛樂收入為1,380.36 萬元。

目前長白山大部分會議商務活動都集中在每年的 7、8、9 月份,同時元旦前后也是一個小高峰。擬投資酒店共有各式規格會議室7個,預計正常運營年份平均利用率達到 0.20,則正常運營年份的酒店會議收入為 251.25 萬元。

依照上述估計,項目每年的營業收入見下表:

項目每年的營業收入

長白山旅遊ipo風險提示

1、存大股東控制的風險

本次公開發行前,建設集團直接持有公司16,400萬股股份,占發行前總股本82%,是公司控股股東。本次股票發行完成后,建設集團仍處於絕對控股地位。公司已按上市公司要求建立公司治理結構,但如果發生控股股東利用其持股優勢對公司發展戰略、經營決策、人事安排、利潤分配、關聯交易和對外投資等重大事項進行非正常干預、控制的情形,可能損害公司及公司中小股東的利益。

2、景區發展不均衡

長白山自然保護區共有北、西、南三個景區,三景區均可游覽長白山主要景點天池。目前三景區發展很不均衡,北景區開發較早,基礎設施、服務設施相對完善,是最主要的旅遊線路;而西、南景區周邊的基礎設施、服務設施相對落后,遊客人數較少且增長較慢。目前約有70%的遊客從北景區登覽天池,在旅遊旺季時天池景點接待壓力較大。如果西景區和南景區不能分流日趨增多的遊客,緩解北景區接待壓力,北景區旺季時天池景點的接待容量將逐漸趨於飽和。

3、行政收費變化或增加負擔

根據吉林省財政廳和吉林省物價局聯合出具的《關於同意征收長白山國家級自然保護區資源補償費有關問題的通知》(吉財審批[2010]668號)和《關於長白山國家級自然保護區資源補償費征收標準的函》(吉省價審批聯[2010]47號),自2010年1月1日起,公司需按運營收入5%繳納資源補償費,有效期2年。公司向長白山管委會提出了減免資源補償費的申請,並取得了《關於同意減免長白山旅遊交通運輸有限公司資源補償費的批復》(吉長管函[2010]42號),檔案同意減免公司2010、2011年度需繳納的資源補償費。根據吉林省物價局、吉林省財政廳出具的《關於長白山國家級自然保護區資源補償費征收標準的函》(吉省價收[2011]258號),自2012年1月1日起,公司需按運營收入5%繳納資源補償費。2012年6月8日,吉林省財政廳、吉林省物價局出具了《關於對長白山旅遊股份有限公司減免資源補償費問題的通知》(吉財非稅[2012]421號),同意減免公司2012年至2016年長白山國家級自然保護區資源補償費。

根據長白山管委會《關於印發<長白山保護開發區副食品價格調節基金征收管理使用規定>的通知》(長管辦發[2007]106號),公司需按營業收入的3%繳納副食品價格調節基金,經管委會經發局批復,報告期內公司的副食品價格調節基金按營業收入的1%繳納。

如果上述優惠政策到期后公司不能繼續享受有關優惠政策,或以后年度資源補償費征收標準上升,將會增加公司的財務負擔。

4、凈資產收益率及每股收益下降的風險

本次發行成功且募集資金到位后,本公司的凈資產規模將大幅增加,而募集資金投資項目產生收益需要一定時間,短期內本公司的利潤水平不能和凈資產規模保持同步增長,存在凈資產收益率下降的風險。募集資金投資項目投入運營后,若投資利潤率低於報告期內公司凈資產收益率平均水平,將導致公司上市后的凈資產收益率低於上市前的水平。

5、固定資產大幅增加導致的風險

本次募集資金將大部分用於投資固定資產,該項目建成並投入運營后,每年需計提固定資產折舊1,698.25萬元。如果公司利潤增長不能抵消募集資金投資項目增加的折舊,則對公司凈利潤水平產生不利影響。

6、新增旅遊業務類型和擴大資產規模可能引致的管理風險

募集資金投資項目實施后,公司進入旅遊酒店業務領域,資產規模也進一步擴大,這對公司的經營管理提出了更高要求。公司在發展戰略、組織設計、機制建立、資源設定、運營管理、資金管理和內部控制等方面,都將面臨更大的挑戰。如果公司經營管理能力不能滿足業務范圍拓展和經營規模擴大的需要,將影響公司今後的發展。

7、募集資金投資項目經濟效益不能達到預期目標的風險

募集資金投資項目預期經濟效益的實現受價格、入住率和經營成本等多方面因素影響。酒店價格和入住率隨酒店供需結構、遊客人數、遊客支付能力、遊客消費傾向等因素的變化而波動,原材料、能源動力、人工等經營成本也隨市場供求波動。雖然發行人在大量調研基礎上,綜合考慮目前長白山景區周邊酒店服務業的發展現狀與未來趨勢,對項目進行了充分的可行性論證,但項目投資金額大、建設周期長,上述影響項目經濟效益的因素在中長期的波動仍具有較高不確定性。項目建成運營后,如果酒店價格、入住率達不到預期水平,經營成本上升,項目的經濟效益將會受到不利影響。

8、需注意景區安全性風險

意外事件風險。旅遊業易受自然災害、重大疫情、突發事件等意外事件的影響而出現波動。因此,如發生上述意外事件,公司的經營業績將可能受到不利影響。如:2010年夏季吉林省暴雨災害對長白山景區旅遊業及公司經營業績造成較大的沖擊。此外,長白山地處中朝邊境,東北亞地區的國際政治經濟環境變化也會對公司經營產生較大的影響。若朝韓局勢持續緊張引發衝突,將會對公司經營產生重大不利影響。

季節性風險。長白山位於我國吉林省東南部,緯度較高,冬季寒冷且持續時間長,旅遊客流較夏季顯著減少。旅遊旺季主要集中在每年的第三季度,遊客數量及由此產生的旅遊收入占全年60%以上。因此,公司盈利具有明顯的季節性特征,在每年的第一、第二和第四季度可能出現虧損。

景區內道路行駛的安全性風險。公司旅遊客運業務主要是在長白山北、西、南三景區內的三條省級公路開展,車輛行駛本身存在一定的安全問題,而三條公路均為環山公路,更增加了車輛行駛的安全風險。一旦發生交通事故,將會造成人員傷亡或財產損失;若發生重大交通事故,公司除面臨人員傷亡、車輛毀損等情況,還會面臨因事故責任導致的經濟賠償及交通主管部門的處罰等風險,將會給公司的正常經營帶來負面影響。

9、“營改增”政策影響風險

公司屬於旅遊服務行業,主要收入來源於旅遊客運業務收入,具有道路旅客運輸二級企業資質。根據現行稅法的規定,旅遊行業的收入屬於營業稅征收范疇,公司現行營業稅稅率為5%。2013年5月24日,財政部和國家稅務總局聯合發布《關於在全國開展交通運輸業和部分現代服務業營業稅改征增值稅試點稅收政策的通知》(財稅[2013]37號),規定自2013年8月1日起,在全國范圍內開展交通運輸業和部分現代服務業營改增試點。

雖然國家營改增試點范圍目前僅在部分行業領域實行,但有逐漸擴大的趨勢。如果未來將公司旅遊客運業務收入劃歸至交通運輸行業征收11%的增值稅,可能會增加公司的實際稅負,從而對公司的經營業績帶來不利影響。

10、經營許可權無法延展或許可費大幅上升的風險

公司通過招、拍、掛程式取得了長白山景區內旅遊客運、區間和環山公路旅遊包車客運經營許可(權),有償使用費為每年110萬元,有效期自2010 年8月21日至2030年8月21日。該運營權到期后,公司能否通過國家規定的程式取得上述運營權具有不確定性。此外,該運營權到期后公司再次取得該運營權所需支付的有償使用費存在大幅上升的可能。

11、車票、供熱等收費標準受限制的風險

目前國內通貨膨脹水平較高,公司燃油、人工等成本面臨較大的上漲壓力,而公司旅遊客運環保車、倒站車車票和溫泉水銷售、供熱等收費標準的確定、調整需報經有關主管部門審批、核准或備案,公司難以根據市場情況及時調整價格。如果物價主管部門不同意公司根據成本變動情況調整運輸價格、供水供熱價格,公司的盈利能力將受到不利影響。

12、環保政策風險

公司的生產經營活動均符合現行環境保護的法律法規要求。目前國家對自然資源特別是國家級旅遊資源(包括國家級自然保護區、國家級風景名勝區、世界文化與自然遺產地、國家級森林公園等)的景觀保護、植被保護、環境保護等要求越來越高。如果未來政府管理部門對長白山自然保護區內的生產經營活動提出更高的環保要求,將會導致公司的經營成本增加,生產經營活動也會受到影響。

下一篇