鉅亨網總主筆 邱志昌博士

壹、前言

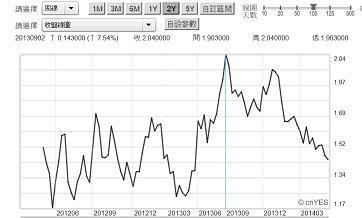

圖一:歐元兌換美元目前在高檔區,鉅亨網首頁

本文認同,日本投資機構基金經理人,歐元公債投資策略。近四個月以來,他們持續賣出,各歐元國家政府公債。根據本網前日報導,日本財務省在 5月12日公佈的統計資料,日本基金經理人在今年3月,繼續減持長天期歐元區政府公債,今年3月共出脫約近2兆日元,約為192億美元。這是日本機構投資者,持續第四個月出脫歐元政府公債。2013年整年,日本機構投資者淨買超,近5.4兆日元歐元公債。如圖一,目前是歐元匯率,歐元兌換美元匯價的高價區、歐元強勢。而且,歐洲各國政府公債殖利率,又多在低檔、公債價格也高。賣出歐元公債,可以享受「匯兌收益」,與「資本利得」,一箭雙雕;這兩項金融情勢,目前多對賣方相當有利。對長期持有歐元政府公債的投資者,這種雙項獲利的機遇相當難得;的確是賣出公債,獲利調節的時候。

相反地,如果近期想要買進歐元區各國家政府公債;我們認為需三思,必得視個別國家的公債價格,與信用評等狀況而定。在價格已經偏高的情況下,目前以買進信用等級最佳的國家公債較為穩健,如德國、法國或荷蘭等國政府公債。目前,德國政府公債的主權信用等級為AAA級三個A,比美國政府公債的AA+等級還優,如圖二。

圖二:德國主權信用等級之變遷,鉅亨網債券

貳、長線觀點當下的確是調節歐元公債好時機!

日本機構投資者,也曾在2011年底時,為了閃避即將到來的歐洲主權債務危機,連續數月大賣過歐元政府公債。我們多次提過,歐洲主權債務危機,在2012年6月時達到最高潮,希臘揚言退出歐元區,政府公債被投資者大拋售、殖利率大漲。自此之後,歐洲央行祭出無限量購買歐盟各國政府公債措施,穩定了這些債務可能違約國家的債券市場。債券價格於是穩定下來。一直到2013年5月中之後,美國聯準會提出QE退場規劃,市場利率升高的風險浮現。而2013年11月開始,歐盟又開始得面對烏克蘭政治內亂危機。對國際債券投資者而言,烏克蘭危機與歐洲主權債務危機的事件(Events)性質不同,前者是經濟與金融市場的外生變數(Exogenous Variable),後者為內生變數(Endogenous Variable)。一般外生變數對金融市場投資的影響程度,遠不如經濟內生變數(Endogenous Variable);如果它一旦發生,對金融投資者是一個Shock大震痛,但後續如果未再有連鎖性效應,則金融市場很快地就會將這項利空反應掉,像2001年美國紐約「雙子星被攻擊的911事件」,第二天開始美國股市,先是暫停交易,而後連跌近兩周以上,但在驚魂已定後,股市強勁反彈演成回升行情。內生變數則會有連鎖、或持續效應,即計量經濟學所稱的「交叉效果」,影響層面較廣。無論如何,以目前歐元區各國政府,公債殖利率的相對位置,及目前歐元匯價來看,當下的確是擁有大部位歐元政府公債,投資者調節賣出,以求獲利的時機。即使,如果未來經濟復甦的腳步放緩,資金需求衰弱,我們反而會懷疑,此刻可能還不是賣公債的「絕佳時機」,公債殖利率可能還會再下跌,仍然還有高價可期。但,通常在投資決策中,在帳面獲利的情況下,做出「賣出」的決策,一定要比在損失狀態中容易,比較沒有掛礙。再說,情況是否如此多是變數;至少,由相對價格高低位置來看,此刻是高檔階段區,持債獲利狀態。

圖三:德國十年期公債殖利率周曲線圖,鉅亨網債券

以圖三,最穩健的德國政府公債殖利率來看,近一年以來的最佳買點為,2013年9月2日;即殖利率為2.04%時。而相對的近期其殖利率已降為1.53%到1.34%間,的確是不錯賣點。德國政府公債在歐洲主權債務危機時,被機構投資者視為風險性資產的最佳避風港,投資德國公債的風險最低。在歐洲國家公債中,當然是以希臘、葡萄牙、義大利與西班牙政府公債,投資風險最高。但,以現在的眼光來看,這一些在2012年中前後幾年,有債務危機的國家,近五年來其政府公債價格卻有的相當「戲劇化」的變遷。我們以鉅亨網相關,希臘十年期公債殖利率周曲線圖說明。在2012年6月前後,希臘主權債務危機鬧得最兇時,希臘十年期公債殖利率約為23.23%至27.5%之間,是債券價格最低的時候。當時國際信用評等機構,對希臘的主權信用等級,已經調降到CCC以下,「無法再給等級了」、糟透了!但,至今還不到兩年時間,希臘十年期公債殖利率,已經降至6.66%附近;價格大幅上揚,士別三日刮目相看、真的有天壤之別。[NT:PAGE=$]

圖四:希臘主權信用等級之變遷,鉅亨網債券

如圖四,國際信用評等公司現在也已將希臘政府公債信用等級,由CCC之下調回到CCC。現在是買希臘公債的時機?以風險溢價報酬的觀念,當然不是。但如果機構投資者,在2012年中敢冒險買進希臘政府公債,現在反倒應是賣出時機;這報酬率相當嚇人。我們在2012年主筆文中提過,為解決歐洲主權債務危機,當時法國總統沙克吉與德國總理梅克爾,兩位歐盟領袖到中國西安,見到當時中國國務院副總理李克強,開口請中國人民銀行買進希臘、西班牙、義大利、葡萄牙等國政府公債。李克強也答應且執行了,現在中國人民銀行已經在「數鈔票」了。

圖五:希臘十年期公債殖利率周曲線圖,鉅亨網債券

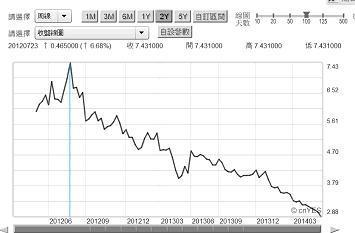

如圖六,西班牙政府公債也一樣如出一轍。因為希臘債務危機波及西班牙,西班牙的債務危機是在2012年7之後才被拖累,2012年7月23日是為機風險最高時,西班牙十年期公債殖利率攀高到7.431%;7%是危機的臨界值,跨過此線信用等級落入BBB+以下,即為垃圾債券。但西班牙十年期公債殖利率,近期它也已經降到2.88%。就如本網編譯新聞所提,即使日本投資機構不是最近才賣,在去年第四季就開始賣出,西班牙政府公債殖利率也已降到3.79%到4.7%之間,報酬率也相當可觀。當然,這兩國的政府公債信用等級很低,多在BBB+投資等級以下,屬於「高收益債券」(High Yield Bond)。

圖六:西班牙十年期公債殖利率曲線圖,鉅亨網債券

叁、日本機構投資會將資金轉進日本股市?

我們有類似這樣巧合的經驗,就是對資金有需求,需要由有價證券挪出部份資金做為重大支出之際,而當時證券的價位又不是在低檔區,通常會賣在相對高檔。像這樣的賣出措施,其實在賣出前,壓根兒多不會預知到底有何種利空,但事後回顧卻會感到好運氣。有價證券的投資常是:「買進事後、方知低檔已過;賣出事後、方知賣在高檔」。日本投資機構大賣歐元公債,是否為了轉進買進自己國家的日本公債?或回頭投資日本股市?我們認為,這多是次要的考慮,因為金融市場不會有這麼完美的事:這一類證券的賣點,會是另一類的買點;無縫接軌,有點像天方夜譚。以圖七,日本十年期公債殖利率的曲線圖來看,此時並非長線買進的最佳時機,至少公債殖利率已經由2014年1月初的0.74%跌到0.61%。長期買進日本公債的最佳時機,應在2013年中;殖利率漲到近1%時。或許日本公債還會再漲,即殖利率還會再下跌。因為日本央行(BOJ),現行的日元量化寬鬆貨幣政策(QE)仍然還在進行;BOJ每個月以450億美元,買進ETF(股票指數型基金)與MB(不動產抵押債券),市場利率可能還會再下降,但對長期投資者而言,要做大部位的佈局,投資風險已經不低了。[NT:PAGE=$]

圖七:日本十年期公債殖利率日曲線圖,鉅亨網債券

如果我們將日本十年期公債,與日經225股價指數相比,會發現:日經225股價指數,目前的位置是在相對低檔,買進投資的誘因比政府公債大。如圖八,日經225股價指數,目前相對在低檔區。至少它已由2013年12月31日的16,291.31點,跌到前日( 5 月13日)收盤的14,425.44點,相距1865.87點。如果不計較風險偏好,與其買進日本政府公債,不如買進日本股市的績優股票,或日經225股票指數型基金。

圖八:日經225股價指數日K線圖,鉅亨網首頁

肆、長期投資者已需注意市場利率是否可能攀高!

這幾個月以來,雖然美國聯準會主席葉倫,在美元QE持續退場之際,仍然不斷強調要維持長期低利率水準。但,投資銀行仍然擔心,貨幣市場利率會突然上揚。換言之,投資銀行已經認為,遲早美國政府公債殖利率將會上揚。不管是QE已經接近完全退場了,或是經濟復甦使資金需求轉強,市場利率的上揚,這種演變將無可避免。投資銀行的經濟學家們多認為,目前已經可以預見,美國貨幣市場的零利率時代,將要劃下句點;因為美元量化寬鬆貨幣政策,將漸漸「走到盡頭」。由他們的觀點看來,現在似乎是債券投資者,開始找賣點的時候。

其實我們認為,美國的經濟復甦速度仍有變數。以QE的政策目標「失業率」來看,今年4月已經降到6.3%的數據,超過聯準會原來想達成的6.5%目標。但,我們也提過,今年第一季美國經濟成長率只有0.1%;換算為國民生產總金額,其實是比同期QE投入的金額還要少。如果經濟復甦的行程有變,不管是因為經濟或金融因素,或是因為國際政治風險發生,經濟復甦的腳步是否就這麼順利?這仍然存疑?若此,資金需求轉弱,債券市場殖利率仍然無法上揚,債券價格仍會上漲。因為,投資機構會因為前者,將股票市場的資金,轉戰債券市場。因為後者,為規避政治或戰爭風險,也會為避險而買進美國或是德國政府公債。這兩項內外生變數一旦發生,公債殖利率將是反其道而行,是會下降並非上揚。我們也曾預估過,聯準會的QE政策,要在今年10月底才可能完全退場。但過去這幾個月以來,葉倫不斷提到,不僅要維持長期低利率,而且易不會輕易啟動升息循環。甚至再提到,聯準會認為,美國總體經濟的自然失業率(Nature Rate),不是6.5%而是5.25%。換言之,聯準會的經濟學家認為,即使失業率已經降到6.5%,但QE仍然有效;不會再只對通貨膨脹有用,而對就業徒勞無功。

我們認為,手上有債券部位的投資機構,當然會比只關心經濟成長率的經濟學家;對同一種「利率」的經濟變數,相對敏感與神經。依照我們的經驗,要處理上千張的股票,或是要賣掉數百億元的政府公債,多不會是一周或是一個月的事。最需注意的是,要小心不要砸到自己的腳。有價證券如果沒有流動性,像最近股票市場中一些小型股Small-size的股票,每個成交日不到千張;如果每天賣上幾百張,肯定會造成賣壓,成交價格受到影響。如果持續賣,再賣不到幾天就發現,多好像自己在賣、越賣所得的利潤越低,所賣掉的實現獲利越來越差。

伍、結論:預留幾分謙讓、人生就會海闊天空!

通常要處理買進或賣掉大部位的有價證券,事先是要有細膩規劃,倉促決策、魯莽行事,最後可能會使原本會有超額報酬,最後只成為幫交易商打工,活絡資本市場。因此,在買或賣的既定策略執行過程中,現實行情與原先擬定的方向完全不同時?例如開始執行賣出策略後,卻發現有價證券的行情趨勢,反而越漲越高?那就需要停、聽、看,思考是否應改變對策略,不要再賣?或繼續賣?股票或債券的投資策略,在擬定時就要有多方面的思考。[NT:PAGE=$]

我們認為,日本機構投資者,從2013年底起就開始,調節賣出歐元政府公債,最先的原因必然是基於,美國聯準會QE政策,將在2014年初開始退場;而在2014年後會持續賣出,則是因為美國失業率已經降到,接近QE政策目標;投資機構深怕聯準會突如其來,隨時宣佈QE完全退場。進一步,再加上近期國際政治糾紛越演越烈,北約與俄羅斯已為烏克蘭問題而交惡。金融市場的確對非經濟因素,已經有反應、心生警覺了。

我們認為,進行買進或賣出策略,多需要有萬一不如所願的腹案,要有現實與我們預期完全相反的心理準備。有此思緒,才不會將自己困在牆角,最後無法迴轉。投資與生活一樣,預留幾分謙讓,人生自然海闊天空!

下一篇