鉅亨網新聞中心

一、豬肉價格環比持續下探,CPI同比創下近一年半新低

統計局公布數據,2014年4月份CPI環比下降0.3個百分點,同比收窄至1.8%。4月CPI同比增速回調至近一年半新低。

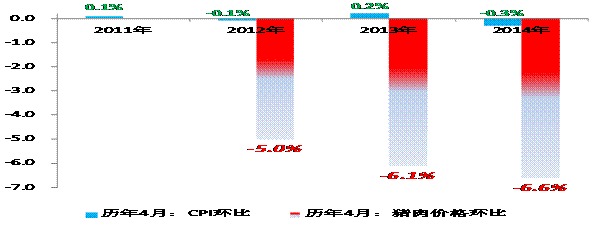

豬肉價格環比持續下探。4月當月CPI環比下降0.3個百分點,其中,豬肉環比更是進一步下探至-6.6%,創下近三年4月同期的新低。豬肉價格環比持續下探是近期物價走低的主要原因。

圖1 近三年4月的豬肉價格環比持續下探

資料來源:WIND,交行金研中心

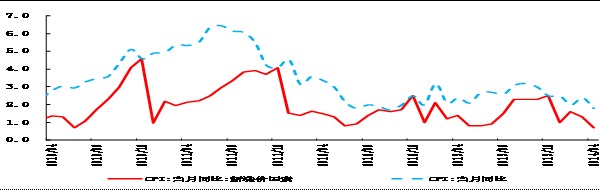

CPI同比增速創下近一年半新低。新漲價因素連續數月回落引致CPI同比增速走低。從CPI同比漲幅的構成因素分解來看,4月當月CPI翹尾因素為1.1,比上月小幅回落0.2個百分點;新漲價因素為0.7,比上月回落0.4個百分點;二者疊加起來導致4月當月CPI同比凈下降0.6個百分點至1.8%。

圖2 近期新漲價因素呈現出連續數月的小幅回落走勢

資料來源:WIND,交行金研中心

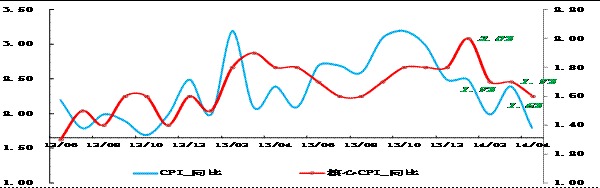

核心CPI同比連續四個月下行,短期內物價走勢整體溫和。自2014年1月起,核心CPI同比也結束了前一輪的小幅回升態勢,出現了連續四個月的增速下滑。

圖3 進入2014年以來核心CPI連續下行

資料來源:WIND,交行金研中心

從2014年以來CPI同比中的新漲價因素、核心CPI同比增速有所下行的走勢看,當前物價走勢整體溫和。

二、4月PPI降幅有所收窄,下游工業好於上游

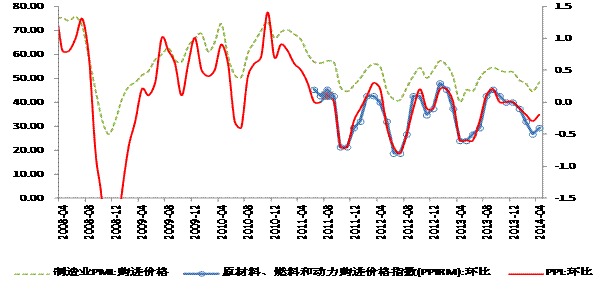

2014年4月份,全國工業生產者出廠價格(PPI)環比-0.2%(上月-0.3%);同比-2.0%(上月-2.3%),4月PPI同比出現了小幅改善的跡象。

購進價格降幅收窄,推動4月PPI同比有所改善。受4月美元指數小幅回落,CRB大宗商品期現貨價格以及國際原油價格有所上行推動,4月工業生產者購進價格同比、環比降幅均有所收窄。其中,當月購進價格同比為-2.3%,較上月-2.5%的同比降幅回升0.2個百分點;當月購進價格環比為-0.4%,較上月-0.5%的環比降幅回升0.1個百分點。

圖4 購進價格降幅收窄推動4月PPI工業增速有所改善

資料來源:WIND,交行金研中心

PPI行業走勢繼續分化,4月下游工業盈利好於上游。在4月整體工業PPI有所改善的同時,行業走勢繼續分化。其中,4月PPI上游采掘業同比降幅回升至-6.1%(上月為-6.6%)、中游原材料同比降幅回升至-3.1%(上月為-3.8%)、下游加工工業同比降幅回升至-2.1%(上月為-2.2%)、終端生活資料同比降幅回升至-0.1%(上月為-0.2%)。整體看來,在工業領域整體存在“去庫存、去產能”的背景下,PPI工業鏈條基本延續了2012年下半年以來的下游好於上游的態勢。這與近期下游工業增加值累計同比增速有所回升的趨勢互為印證。

圖5 PPI行業走勢繼續分化,4月下游好於上游

資料來源:WIND,交行金研中心

三、4月CPI可能是年內低點,工業領域的“高成本、低回報”風險應予以關注

4月CPI可能是年內低點,維持全年CPI同比“兩頭低、中間高”的倒U型溫和走勢預判。

首先,在當前新漲價因素整體偏弱的背景下,翹尾因素走勢將基本決定了全年CPI同比倒U型的格局。具體來看,自5月、6月CPI翹尾因素躍升至1.71%的年內尖峰后,三、四季度CPI翹尾因素將呈現出逐月回落的態勢。翹尾因素“兩頭低、中間高”的走勢,基本決定了年內CPI同比倒U型的格局。

圖6 翹尾因素走勢將基本決定了全年CPI同比倒U型的格局

資料來源:WIND,交行金研中心

其次,二季度國內豬糧比價有望觸底回升,從而推動CPI同比小幅上升。

圖7 二季度國內豬糧比價有望觸底回升從而推動CPI小幅上漲

資料來源:WIND,交行金研中心

受此前國內豬糧比價下跌、能繁母豬存欄量同比增速連續下滑的影響,國內生豬供給市場也在持續收縮,目前國內生豬存欄量的能繁母豬增速,也基本已經處於有記錄以來的低位水平。預計受2014年一季度以來CBOT玉米及大豆等國際糧價小幅回升、以入近期國家發改委開始豬肉收儲、下半年生豬養殖利潤預期有所改善的利好推動,二季度起國內豬糧比價也有望觸底回升,從而推動CPI同比小幅上升。

第三,受益於政策預調、微調支援以及出口小幅回升的帶動,

二季度后產出缺口將略有改善,總需求對物價的上拉作用也會強於前四個月,從而推動CPI同比小幅上升。

圖8 總需求對物價的上拉作用也會強於前四個月

資料來源:WIND,交行金研中心

最後,由於年內國際大宗商品難以大幅上漲,國內輸入性通脹壓力並不大;以及國內貨幣政策仍然以穩健為主,不可能大幅放松,物價並不具備大幅上漲的貨幣條件等原因,年內CPI同比上漲壓力不大,預計全年物價平均漲幅仍將略低於3%的一年期定期存款利率水平,整體漲幅溫和適度。

綜上來看,4月CPI可能是年內低點,全年CPI同比也將呈現“兩頭低、中間高”的倒U型溫和走勢。

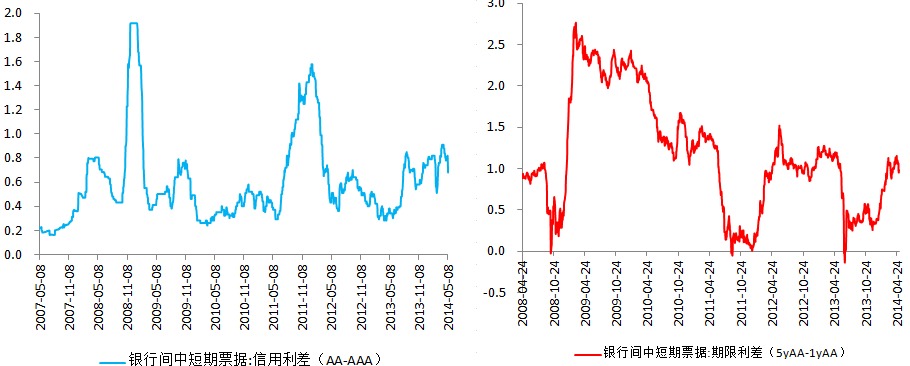

圖8 國內工業企業仍存在信用風險上升、盈利回報下行的壓力

資料來源:WIND,交行金研中心

就PPI走勢看,當前國內PPI同比增速已經持續負增長27個月左右,且考慮到整體GDP增速進入中高速增長階段后,“重資本、重化工”的周期類工業行業可能仍將面臨較大的產能去化壓力。實際上從5年期AA與1年期AA的銀行間中期票據期限利差仍在上行,而PPI環比卻持續收跌的態勢看,當前國內工業企業整體仍存在信用利差上升、盈利回報下行的壓力。未來政策應關注工業領域的“高成本、低回報”風險。

上一篇

下一篇