鉅亨網新聞中心

劉東亮?中國金融資訊網人民幣頻道特約專欄分析師

自5月份后,美元步入升值頻道,兌主要貨幣大幅升值,特別是9月份后,美指出現暴漲,美指已自5月中旬的階段低點78.9,大幅攀升至84上方,升值幅度達6.8%。雖然近期中國出口改善況明顯,凈出口成為穩定增長的重要支撐點,但在現行匯率體系下,美元升值將推高人民幣的實際有效匯率,從而令未來出口前景面臨壓力。

如我們在8月27日的評論《美聯儲政策走向拐點,國內企業影響幾何?》中提到的,以貨幣利差的歷史經驗而言,目前美元指數處於明顯低估的狀態,美元當前的走強正是其價值回歸的表現。考慮到美聯儲貨幣政策與其他經濟體的差異,未來美元利差優勢會逐步加大,這將成為推動美元走強的重要驅動力,且可能持續數個季度,造就一輪強勢美元周期。

迄今為止,無論從日內、周度、月度來觀察,人民幣兌美元的波動幅度遠遠小於其他貨幣兌美元的波幅,這就造成了人民幣仍然軟盯住美元的事實,即人民幣兌非美貨幣的升貶值方向和幅度,近似於美元兌非美貨幣的升貶值方向和幅度。當美元大幅貶值時,雖然人民幣兌美元保持穩定,但兌其他貨幣大幅貶值,造成人民幣實際有效匯率貶值,反之則人民幣兌其他貨幣大幅升值,造成人民幣實際有效匯率升值。

盡管今年以來人民幣日內波幅有所擴大,且央行也希望促成人民幣更多的雙向波動,但人民幣迄今兌美元的波動依然很小,軟盯住美元的模式沒有發生根本變化,究其可能的原因,一是雙向波動時間尚短,市場從穩定到波動加大需要過渡期,二是貨幣主管當局或許也不樂見匯率的劇烈波動。

而今日人民幣中間價突然大幅高開近200點,這一信號值得重視,聯系中秋假期剛剛公布的8月外貿數據中出口繼續較快增長,特別是貿易順差再創歷史新高,可以初步認為,央行至少排除了允許人民幣再次貶值的可能,未來人民幣兌美元很可能會在升值和橫盤間做出選擇。

圖1:人民幣實際有效匯率與中國出口 來源:國際清算銀行、Wind

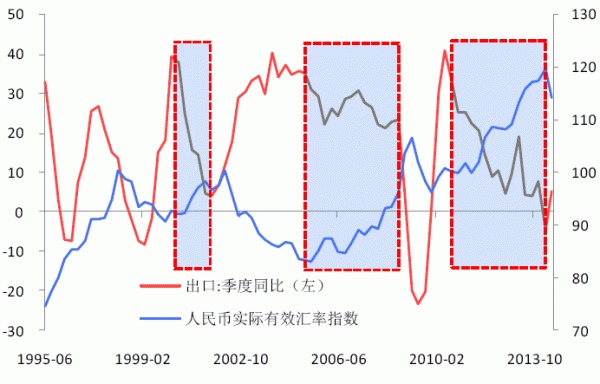

可以確定的是,在美元走強的前景下,未來人民幣實際有效匯率將出現持續的、大幅度的升值,除非人民幣軟盯住美元的模式能夠脫鉤。而人民幣實際有效匯率的攀升,將會對出口帶來明顯壓力,特別是對美國以外的其他發達經濟體影響較大,當前出口高增的局面很快就會受到挑戰。

回顧歷史可以發現,人民幣實際有效匯率與中國出口呈較強的負相關關係,實際匯率的每一輪升值,都伴隨著出口增速的回落。這種負相關性可能在未來的這一輪美元升值中體現的更為明顯,原因有兩點:

1)除美國外,其他經濟體的復甦相對偏弱,歐洲剛剛實施了新一輪寬鬆政策,外需回升的整體基礎仍比較脆弱,一旦人民幣實際有效匯率升值引發出口商品價格的上調,外需市場就可能出現萎縮;

2)國內出口部門的成本不斷上升,包括原材料、勞動力、財務成本等,出口部門對實際有效匯率的敏感度已經上升到較高水平。

(作者系招商銀行總行金融市場部高級分析師,內容僅代表作者個人觀點。)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇