【朱挺豪專欄】包租婆?改當包基婆吧!

朱挺豪

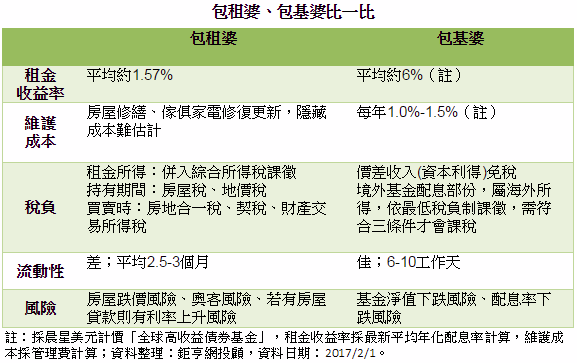

媒體曾有個成功投資案例,很是振奮人心。簡單來說,就是有位包租婆手上有六棟房子出租,月收 17 萬,扣掉利息後毛利 14 萬元,投資報酬率高達 6%,每年的收入竟然比在職的醫師老公還多,所以退休後就是四處逛街、出國旅遊,宛若神仙般的生活,羨煞每天為生活奔波的小市民!

別說一般小市民,就連我一位擔任跨國公司高階主管的朋友,過去也一直以包租公為職志,希望退休後以房養老,只是這兩三年比較少聽到這樣的規劃了,前陣子我問他為什麼?他說,情勢不一樣了,包租公看來不好當。

確實,包租公包租婆的這個如意算盤有必要再撥一撥,如果真有筆閒錢想投資,改當「包基公」、「包基婆」或許是更聰明的做法。為什麼?因為房地產收租會有「三高一低」的難題。

1. 高房價─資本利得空間銳減

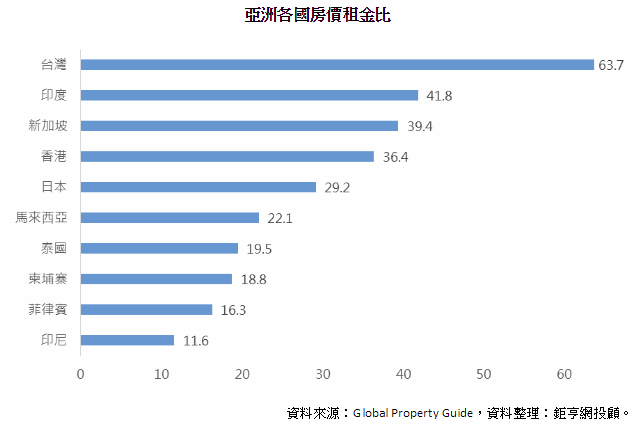

台灣的房價貴嗎?就絕對金額來看,有很多城市一定高於台北,但如果是想買房來投資的話,台灣特別是台北的高房價就貴得離譜,有個簡明易懂的指標就是房價租金比(Price-Rent ratio),這數字的涵義是每年收租金得等幾年才能回本。

按照「全球房地產指南(Global Property Guide)」目前網站上揭露的最新全球住宅市場調查,台灣的房價租金比達 63.7 年,換算下來每年的收益率只有 1.57%,不止是亞洲最低,甚至是全球最低。

台灣人向來「有土斯有財」的觀念根深柢固,但看著全球最高的房價租金比,除非是買來自住,如果想投資,並希望「房租、房價」兩頭賺的話,難度肯定不低。

2. 高維護成本─傷神又花錢

另外,房子出租,除了怕遇到「遲付房租」、甚至「合約到期不願搬離」的奧客風險,租期內只要馬桶不通、房屋漏水,或是隨附的傢俱、家電損壞,房東也都得幫忙修復或換新,花錢事小,更怕臨時找不到工人來修繕,就更頭痛了,雖然這種困擾在新房子可能較少,但如果買的是老房子,可能就會讓人疲於奔命。最重要的是,當包租婆還要祈禱房客事事順心,千萬不能想不開,否則,你懂的。

相對的,共同基金每年「養護」費用相對單純透明,只有每年從基金淨值扣除的基金管理費;以最受國人歡迎的配息型全球高收益債券基金為例,每年的管理費約在 1.0%-1.5%。

而上面是指在基金交易平台上購買的基金,如果在銀行通路申購,就得額外每年付給銀行一筆「帳戶管理費」,金額從 0.2%-0.4% 不等。

3. 高稅負─租賃新制上路

房屋租賃新制於今年(2017)元旦正式上路,包括不能不讓房客遷入戶籍、不能限制房客申報租金以扣繳綜合所得稅、不得約定稅賦轉嫁等事項,對房客來說,是一大利多,但對房東來說,就代表長期以來一直被藏住的租金所得會被強制「檯面化」,並依法繳稅。

除了租金收入要繳稅,一般持有房屋時每年都要繳交房屋稅及地價稅,房屋買賣時則有房地合一稅、契稅等,整體的稅負壓力已比前幾年重很多。

至於用境外基金收息的包基婆,每月取得的利息則以最低稅負制來課徵,但這不代表就一定會被課稅。

因為最低稅負制其實是種「富人稅」,要同時滿足三個條件才會被課稅:一是個人海外所得一年要達到 100 萬元,二是加計其他國內來源的收入後,全年所得要超過 670 萬元。三是計算出來的最低稅負制之基本稅額還要大於綜所稅的一般稅額,才需繳納其中的差額。

4. 低流動性─難解燃眉之急

房子是高額的投資,特別是台北市的房子更是動輒兩、三千萬起跳,而房子之所以稱為「不動產」,正是因為它不像股票,今天買明天賣那麼簡單。

按照住商房屋統計 2016 年第四季的交易情況,六都中成交最熱絡的台北市,平均交易天數要 67.4 天,而台中市平均 85 天,桃園更達 93 天,也就是說,如果屋主臨時需要用錢,從委託仲介到拿到現金,少則 2 個半月,甚至 3 個月以上!

相對的,共同基金從下單贖回到資金匯回戶頭,只要 6-10 工作天,流動性根本不是問題。

總的來看,包租婆有高房價、高維護成本、高稅負以及低流動性的「三高一低」問題,包基婆相對擁有進入門檻低、稅負優惠與高流動性等好處,也不用擔心遇到壞房客或一天到晚追著修繕工人跑,只要做點功課,按照自己的需求挑幾檔好基金,也有機會過著人人稱羨的退休生活。那麼,你準備好當「包基婆」、「包基公」了嗎?

更多資訊請參考鉅亨基金交易平台:

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇