鉅亨網新聞中心

山雨欲來風滿樓。在中央即將出臺穩增長措施的預期下,反映工業品期貨價格的文華工業品指數累計周漲1.81%,焦煤、PVC及銅等品種紛紛一改前期跌勢轉升。

分析人士指出,工業品過剩局面難以有效改觀,進一步反彈基礎不牢,因此目前強勁反彈更多是空頭回補和短線投機者對市場利好預期,持續力度和時間都要打折扣;“小陽春”局面難現,更多是“倒春寒”行情。

==農產品(行情,問診)板塊分析==

漲跌不一 雞蛋強勢震盪

周三JD1409強勢收漲,JD1409收盤成交約15萬手,持倉大幅增加。JD1409收於4625元/500千克,漲44元/500千克,增倉17168手。9-1價差報206,漲14。JD1409合約持倉首次突破10萬手大關。

現貨市場報價,北京4元持平,邯鄲3.88元持平,大連3.66元持平,吉林、黑龍江與昨日持平。德州3.93元漲0.03,商丘3.90元漲0.04,南通4.05元漲0.02,上海4.22元持平,廣州4.03元跌0.05,黃岡3.73元跌0.02,經過本月上漲后,貿易商開始囤貨挺價,市場貨源增多,走貨偏慢,亟需消化庫存,廣州蛋價遲遲不起側面反映銷區壓力不小,節前這部分庫存消化與否決定4月蛋價能否再上一個臺階,目前現貨價格正在弱勢調整中,據遼寧某現貨商講節前難有起色,黑山地區暫挺價。

周三雞蛋09合約強勢收漲,現貨市場震盪偏穩,從技術上講09合約已創出新高,增倉放量,漲勢良好,高看一線,從短期基本面上看本周若現貨不能有上漲跡象則節后恐有一落,不過從長期基本面上講,趨勢性多頭無疑,9月前供給偏緊,故底部多單持有,不宜交出,短線多單可以4600為止損慎持,靜觀其變。套利規則買9空1繼續持有,第一目標300。

==化工板塊分析==

煤焦反彈節奏 電煤短線操作

行情回顧

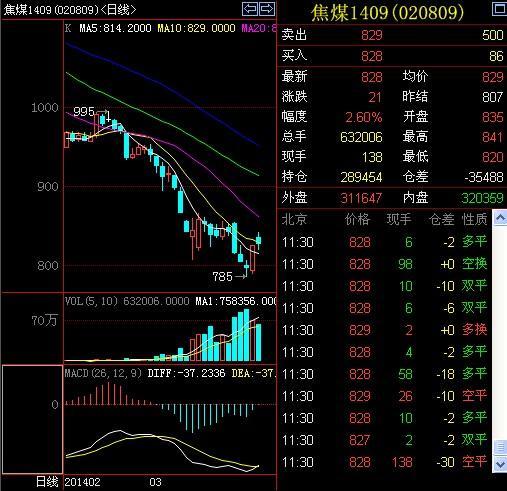

周三焦炭主力j1409合約沖高回落,收於1204元/噸,上漲7元/噸,漲幅0.58%,減倉9302手;焦煤主力JM1409合約沖高回落,收於826元/噸,上漲19元/噸,漲幅3.35%,減倉40018手;動力煤主力TC1409合約沖高回落,收於 527元/噸,下跌0.8元/噸,跌幅0.15%,減倉2070手。

現貨市場

焦炭現貨疲軟,唐山地區準一級冶金焦到廠價1140-1180元/噸,-10元/噸;二級到廠價1110-1130元/噸,-10元/噸;太原一級冶金焦車板價1110元/噸,-40元/噸,二級冶金焦出廠價950元/噸;天津港(行情,問診)焦炭交割標準品報價1320元/噸。

焦煤現貨疲軟,唐山地區邯鄲主焦煤到廠價970-990元/噸;太原地區古交屯蘭主焦煤出廠價1040元/噸;京唐港澳大利亞低灰低硫焦煤港口提貨價880-930元/噸。

動力煤現貨疲軟,秦皇港山西優混Q5500平倉價535元/噸;廣州港山西優混Q5500平倉價630-640元/噸。

操作建議

煤焦反彈受阻,短線多頭離場明顯。目前行情處於政策預期與基本面博弈階段,鋼鐵行業的資金緊張問題並未出現緩解,但季節性需求逐步釋放,鋼企部分去庫存,維持反彈觀點,關注焦炭主力1220-1230壓力,焦煤主力830-850壓力。

動力煤延續反彈走勢,神華月底的調節政策並未涉及電煤,市場情緒部分緩解,但電廠耗能逐漸被水電擠壓,終端需求難以支撐煤價繼續走高,短線操作,關注主力合約540壓力。

PTA短期漲勢趨緩 關注6524點壓力

行情回顧:昨TA1409小幅震盪上漲,收漲0.34%。隔夜美原油漲1.08%,布油漲0.04%。美元指數漲0.11%。

訊息方面:美國2月耐用品訂單環比增2.2%,好於預期的0.8%,但資本支出仍未顯著復甦。美聯儲Plosser:預計美聯儲將在秋天結束QE。安倍顧問:日本央行最早將於5月推出新一輪寬鬆。歐洲央行態度發生重大轉變,考慮祭出“核武器”——QE。國務院六大舉措促進資本市場健康發展。

現貨市場:昨亞洲PX上漲5.5美元至1184.5-1185.5美元/噸FOB 韓國主港和1207.5-1208.5美元/噸CFR中國/台灣;華東PTA市場盤整為主,主動報盤較為有限,目前市場商談多在6400元/噸及偏上送到。美金盤方面,商談圍繞在885-895美元/噸進行。江浙半光切片市場今部分廠家仍有補漲,實單商談預計在8000-8050元/噸現匯上下,局部或略低。短纖市場僵持整理為主,個別工廠受昨日產銷較好,報價小幅上漲,但市場變化有限,江浙1.4D報價8750-8850元/噸出廠。江浙滌絲價格多穩,部分價格上調,POY75/72(135)在9050,150/48在8850,150/144在8850,300/96在8750;FDY50/24在9700,150/96在9300,200/96在9250,有光75/36在9600,有光150/85在9600;DTY75/36在12050,150/48在10400,150/144在10400。

操作建議:昨TA1409維持窄幅震盪走勢,成交量和持倉量出現銳減,現貨市場微幅震盪走高,目前PTA開工繼續維持低位,預計仍將持續一段時間,PX繼續反彈,但從盤面上來看TA1409短期面臨6524一線的壓力,操作上短期追多需謹慎,中線關注反彈沽空的機會,短期關注上方6524、6616點壓力。[NT:PAGE=$]

玻璃大幅回落 期現價格同跌

行情回顧:昨日FG1409小幅高開於1263點,開盤后不就小幅跳水,盤中沿1255一線窄幅震盪,臨近再度大幅下行,午后繼續保持弱勢震盪走勢,終報收1234點。

訊息方面:昨天華中地區的生產企業在湖南長沙召開市場形勢研討會議,會議上大家對沙河玻璃降價嚴重沖擊本區域市場,只能降價迎戰,不能坐視不管的態度達成共識,會議沒有做出統一安排部署,要求各企業根據自身情況靈活應對,以加快出庫銷售為目標。

現貨市場:5mm玻璃出廠價:華東,江蘇華爾潤1358/昆山臺玻1532/華南,江門華爾潤1394/漳州旗濱1360/華北,大光明1080/安全1080/秦皇島耀華1280/華中,武漢長利1232,-32株洲旗濱1234,-16/荊州億鈞1214/山東,巨潤1204/金晶1296,-24.庫存方面,本周庫存量為3180萬重箱,前值為3159萬重箱,環比增加21萬重箱,庫存延續上升趨勢。

操作建議:昨日FG1409大幅震盪下行,盤末大幅收陰。總體持倉大幅增加,成交量大幅上升。華中、山東地區價格補跌,期價受現貨疲弱影響大幅走低,預計后期趨勢仍以弱勢震盪為主。操作上,前期空單繼續持有,若反彈突破1245可反手小幅試多。關注1230點支撐,參考區間1225-1255點。

華北石化繼續調漲 期價能否延續漲勢?

行情回顧:昨日連塑l1409平開高走,開盤價10620,最高價10720,最低價10575,收盤價10715,全天上漲140點,漲幅1.32%。總持倉38萬手,增持2.3萬手;總交易量46.6手,增加8.4萬手。

市場分析:華北地區因需求尚可且臨近月底合同戶銷售計劃多已完成,兩大石化繼續上調出廠價100元。受期價連續上漲刺激,神化競拍成交價漲量增。但石化庫存仍充裕,在農膜需求利多、廣州石化停車、俄烏地緣政治導致工業品普漲雙重影響下,期價連續走高。但市場供求基本面並未如期價反映一般的良好,相反隨著農膜旺季逐漸收尾,庫存充裕,四川石化、福建聯合新產能產生影響,塑料后市存在著較大壓力。但下跌的時點目前仍有待進一步訊息。EIA庫存增加,國際原油美跌布漲。

投資規則:操作上,如有效上破10750,多頭加倉,止損10660,否則多頭減倉保住利潤。如有效下破10600,嘗試空頭,止損10660。中長線逢高沽空為主。

==金屬板塊分析==

鋼材震盪調整 礦石先抑后揚

行情回顧

昨日rb1410合約震盪調整,報收3275,漲幅0.34%,最低價3262,最高價3286,減倉19790手;hc1410合約震盪調整,報收3376,漲幅0.54%,最低價3354,最高價3382,減倉696手;i1409合約減倉調整,報收758,漲幅0.93%,最低價749,最高價764,減倉53410手。

基本面解讀

(1)今年全國“兩會”期間,“克強指數”首次被納入政府工作報告,社會用電量以及鐵路貨運量已成為反映經濟運行好壞的重要指標。3月26日,國家發改委秘書長、新聞發言人李樸民表示,根據運行調度數據,進入3月份以來,日均發電量、鐵路日均裝車都有所回升,這反映了經濟運行態勢平穩中有所好轉。

(2)截至3月26日,滬深兩市共16家鋼企發布2013年年度報告,記者根據wind資訊統計數據發現,16家上市鋼企存貨總計達到449.78億元,而去年同期這一數據是382.33億元。同比增加了17%。

(3)澳大利亞資源和能源經濟局(BREE)下調2013/14財年(截至2014年6月30日)鐵礦石出口預期,從去年12月份預期的6.5億下調至6.31億噸。由於礦山產量提升,BREE此次的出口量預期仍較上一財年的出口量增長了20%。

(4)現貨方面,螺紋鋼現貨市場整體有所企穩,全國25個主要市場HRB400 20MM螺紋鋼平均價格3290元/噸,與前一日價格相比漲2元/噸;熱軋卷板現貨市場整體繼續上行,全國24個主要城市均價為3367,與前一日價格相比漲6元/噸。

(5)原材料方面,弱勢維穩。青島港61.5%pb粉礦價格為720-730元/濕噸,與前一日相比漲10元/噸;普氏指數111.75美元/噸,與前一日相比持平;唐山二級冶金焦1110-1130元/噸,與前一日相比跌10元/噸。[NT:PAGE=$]

規則分析

昨日鋼材期貨漲勢放緩,震盪調整。現貨市場有所企穩,部分地區拉漲,利於支撐期價走強,且熱卷回踩確認3360一線支撐,短線有望繼續走強,偏多思路對待;但螺紋前期缺口壓力依然有效,整體形態仍不容樂觀,暫時觀望為宜,關注3290-3322區間壓力及現貨市場回暖可持續性。操作建議:螺紋暫時觀望為宜,關注3290-3322區間壓力,若久攻不下,空單可再度介入,反之,逢低試多;熱卷多單依托3360一線謹慎持有。

昨日i1409合約先抑后揚,整體呈探底回升態勢,短線偏多形態保持,但前期缺口764一線承壓,突破未果,該線壓力依然有效,加上天量庫存高壓下,現貨市場弱勢心態改觀不大,期價尚難言樂觀,關注764一線壓力及現貨市場表現。操作建議:短線形態偏多,若有效上破764一線壓力,逢低試多。

美數據繼續向好 金銀沿5日線下行

行情回顧

隔夜紐約COMEX-4月份交割的黃金期貨報收於1305.5美元/盎司,較前一交易日下跌0.45%,最低1299.3美元/盎司,最高1317.1美元/盎司。隔夜紐約COMEX-5月份交割的白銀期貨報收於19.74美元/盎司,較前一交易日下跌1.22%。

至周四連續交易時段收盤,上海黃金期貨主力合約au1406最高價261.00元/克,最低價258.80元/克,報收於259.30元/克,下跌0.65%。上期所白銀期貨上市主力合約ag1406報收於4126元/千克,下跌0.51%,最低4121元/千克,最高4155元/千克,成交增加至逾124萬手。持倉增加44238手,至494448手。

紐約商品交易所5月交貨的輕質原油期貨價格上漲1.11%,報收於每桶100.29美元。

歐美主要股市呈現歐強美弱格局。道瓊斯工業平均指數下跌98.89點,收於16268.99點,跌幅為0.60%;納斯達克綜合指數下跌60.69點,報收於4173.58點,跌幅為1.43%;標準普爾500指數下跌13.06點,報收於1852.56點,跌幅為0.70%;德國DAX 30指數上漲1.18%,收報9448.58點;法國CAC 40指數上漲0.94%,收報4385.15點;英國倫敦金融時報指數微漲0.01%,收報6605.30點。

市場要聞和經濟數據

1、 美國3月Markit服務業PMI初值55.5,好於預期及前值。

2、 美國總統奧巴馬發表講話指出,美國不會使用軍事力量將俄羅斯從克里米亞驅逐,但不排除目前的對俄制裁將會擴大。

3、 歐洲央行官員近期連續釋放出強烈的寬鬆信號,稱他們愿意考慮激進措施來低於危險的低通脹,包括負利率及資產購買。

ETF持倉

截至3月26日,全球最大的黃金ETF--SPDR Gold Trust持倉量為816.97噸,較前一交易日減少1.80噸。

操作建議

隔夜訊息面相對平淡,金銀繼前一交易日反抽后,昨日觸碰5日線后再度掉頭向下。而此前一直維持資金流入的ETF亦連續兩個交易日出現資金流出。盤面上,短線或因指標超賣或有小幅反抽,但種種跡象表明,貴金屬持續近一個季度的震盪反彈已經結束。操作上,中線空單持有,關注金1325、銀20.60阻力,若有效上破,短線空單可暫止盈離場觀望。[NT:PAGE=$]

==金融期貨板塊分析==

短期反彈難度加大 關注主力2176點壓力

訊息面,美國2月耐用品訂單環比激增2.2%,遠遠好於預期的增長0.8%,也是3個月以來的首次增長,但是值得擔憂的是,長期資本支出並沒有太多改善。奧巴馬稱,忽視俄入侵行為將給全球帶來后果;即使俄不進一步入侵,美歐都可能對俄實施新制裁;若俄沿目前道路下去,美歐對俄制裁將擴大;美將給烏提供大額救助。26日出臺的《河北省委、省政府關於推進新型城鎮化的意見》明確,這個省將落實京津冀協同發展國家戰略,以建設京津冀城市群為載體,充分發揮保定和廊坊首都功能疏解及首都核心區生態建設的服務作用,進一步強化石家莊、唐山在京津冀區域中的兩翼輻射帶動功能,增強區域中心城市及新興中心城市多點支撐作用。

上周滬深股市呈中小板、創業板強,主板較弱態勢,滬指高開低走小幅收跌,創業板和中小板分別收漲1.63%和0.65%。期指方面,昨日期指各合約走勢略強於滬深300指數,對滬深300指數貼水幅度有所收窄,四合約由近及遠貼水幅度為18.05點、31.25點、45.45點和67.05點,遠月合約貼水幅度依然較大,顯示市場對較長周期的預期仍不樂觀。

持倉方面,昨日期指總持倉量較前一交易日增加550手至122111手,主力IF1404合約持倉較前一交易日減倉1036手至76948手,IF1405、IF1406合約和IF1409合約持倉分別2828手、26517手和15818手。中金所公布的主力前20名會員數據顯示,昨日主力IF1404合約前20名多頭較前一交易日減倉1694手至53638手,前20名空頭較前一交易日增倉635手至59101手,凈空持倉為5463手,IF1406合約前20名多空分別為18481手和22921手,凈空持倉為4440手,IF1409合約前20名多空分別為11594手和14856手,凈空持倉為3262手,三合約前20名凈空持倉總和為13165手。從持倉結構上來看,當月IF1404合約凈空持倉處於歷史較低水平,而IF1406和IF1409合約兩季度合約在持倉水平不高的情況下,凈空持倉卻不低,說明市場對於中期走勢依然抱悲觀態度,短期由於擔心政策利好,空頭則較為謹慎。

走勢上,首先,近期公布的宏觀經濟顯示,一季度經濟下行壓力明顯加大,近日公布的中國3月匯豐制造業PMI初值48.1,預期48.7,2月終值48.5,另外,今年前兩個月工業用電量數據快速下行,結合近期大宗商品的暴跌,可以預期,今年一季度經濟形勢很不樂觀。其次,新股發行很快將會重啟,創業板上市門檻進一步降低也將增大新股供應,而目前市場本身存量資金不足、增量資金進場意愿較弱,A股供求失衡加重,指數持續走強壓力較大。上周五,在政策利好的預期下,大盤指數絕地反擊,但實際流入資金並不多,指數大幅上漲主要是銀行股等權重板塊的杠桿效應所致。本周以來,震盪加劇,盤面看,目前市場做多量能和信心依然不足。

操作上,關注主力IF1404合約上方2176點壓力,較強阻力2200點,上沖遇阻短空為主,嚴格設置止損。

上一篇

下一篇