鉅亨網新聞中心

觀點簡述:

房地產行業是資金密集型行業,離不開資金的支援。但今年以來,媒體上不斷出現銀行開始收緊房地產貸款及上調房貸利率的報導,銀行貸款的減少,以及購房成本增加導致的銷售下滑,兩大資金來源的收縮,勢必將造成房地產企業資金緊張。

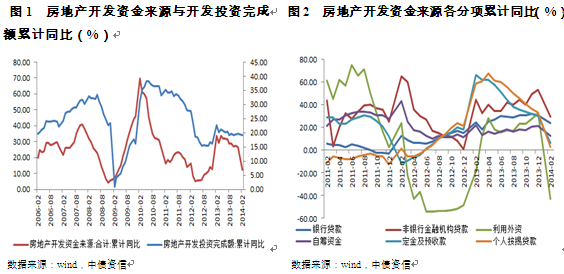

從房地產開發資金來源與房地產投資的關係來看,二者同向變動,一般房地產投資增速變動約滯后於房地產開發資金來源增速變動5個月。今年1-2月房地產開發資金來源累計同比增速較去年大幅下降14.1%至12.4%,其中自籌資金、定金及預收款、個人按揭貸款同比增速明顯下跌是主要原因。

房地產企業自籌資金同比增速的下滑,主要與銀行等金融機構表外業務收縮有關;定金及預收款、個人按揭貸款的下降,主要與商品房銷售下滑有關;與其他分項相比,占房地產開發資金來源一定比重的國內銀行貸款增速放緩幅度最小,說明銀行對房地產開發企業的融資並非一刀切,在收緊信托委派貸款渠道的同時,傳統貸款渠道仍保持一定比例。

短期內,從貨幣層面央行的態度、房地產市場的銷售、銀監會嚴控房地產貸款風險、監管層治理“非標”的態度來看,房地產資金來源趨緊或仍將持續。在資金來源趨緊的情況下,預計房地產投資下行壓力仍大,或將拖累經濟增長。

房地產行業是資金密集型行業,離不開資金的支援。從房地產開發資金來源與房地產投資的關係來看,二者同向變動。如圖1所示,2013年房地產開發資金來源增速由2012年的12.7%升至26.5%,同期房地產開發投資增速由16.2%升至19.8%。從領先滯后關係來看,2006年至今的數據顯示房地產開發資金來源增速變動領先於房地產投資增速變動約5個月。

但今年以來,媒體上不斷出現銀行開始收緊房地產貸款及上調房貸利率的報導:興業銀行(601166,股吧)公告“本行暫緩辦理部分房地產新增授信業務,停辦房地產夾層融資業務”;春節前后,工農中建四大國有商業銀行均上調首套房貸款利率至基準利率,光大銀行(601818,股吧)和交通銀行首套房貸款利率在基準利率的基礎上再上浮5%。銀行貸款的減少,以及購房成本增加導致的銷售下滑,兩大資金來源的收縮,勢必將造成房地產企業資金緊張。

今年1-2月房地產開發資金來源累計同比增速較去年大幅下降14.1%至12.4%,其中自籌資金、定金及預收款、個人按揭貸款同比增速明顯下跌是主要原因

2013年7月份以來,房地產開發資金來源增速呈下降趨勢,但總體處於較高水平。但今年1-2月同比增速較去年大幅下降14.1%至12.4%,從主要構成項目來看,在14.1%的降幅中,銀行貸款、非銀行金融機構貸款、利用外資、自籌、定金及預收款、個人按揭貸款分別占1.31%、0.63%、0.18%、3.38%、5.49%、3.03%。其中,自籌資金、定金及預收款、個人按揭貸款,這三項同比增速明顯下跌是房地產開發資金來源累計同比大幅下跌的主要原因。

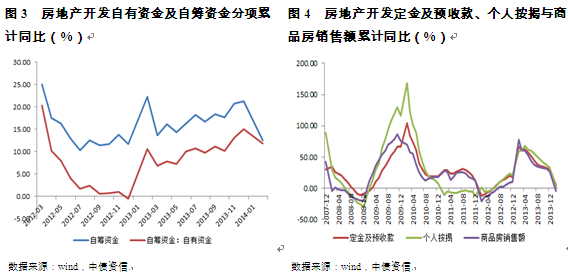

房地產企業自籌資金 同比增速的下滑,主要與銀行等金融機構表外業務收縮有關。在企業的自籌資金中,除了企業自有資金外,還包括負債融資、委派貸款、信托貸款等。2008年以來,隨著房地產企業融資渠道的逐漸擴寬,自有資金在自籌資金中的占比逐年下降,2013年降至43.28%,而發行債券、委派貸款、信托貸款等融資占比逐年上升。1-2月房地產企業自籌資金同比增速下滑幅度大於其中自有資金,如圖3所示,表明委派貸款、信托貸款等 融資增速放緩幅度大於自有資金。今年以來,監管層加大整治非標力度,銀行等金融機構收縮表外業務,與13年12月相比,今年1-2月社會融資總量中的委派貸款、信托貸款累計同比分別下降62.01%、96.16%,受此影響,房地產企業委派貸款、信托貸款收縮。

定金及預收款、個人按揭貸款的下降,主要與商品房銷售下滑有關。房企通過預售房子,提前向購房者收取定金和分期付款,因此商品房銷售與定金及預收款、個人按揭貸款基本呈同步波動,2010年之后,這種趨勢同步性更明顯,如圖4所示。今年1-2月全國商品房銷售額同比增速由2013年底的26.3%降至-3.7%,商品房銷售的下降,導致定金及預收款、個人按揭貸款這兩項資金來源增速放緩。而房地產銷售增速的下滑,則主要與房地產企業庫存高企導致供給增加,銀行收緊個人貸款導致需求下降,今年以來房價環比上漲的城市個數逐月減少、購房者觀望情緒加重有關。

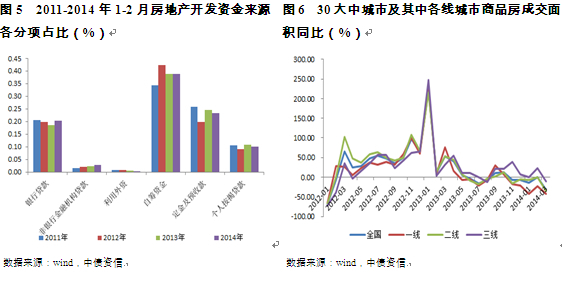

與其他分項相比,占房地產開發資金來源一定比重的國內銀行貸款增速放緩幅度最小,說明銀行對房地產開發企業的融資並非一刀切,在收緊信托委派貸款渠道的同時,傳統貸款渠道仍保持一定比例。在其他資金來源分項增速大幅下滑的背景下,國內銀行貸款的增速也出現放緩,不過從降幅來看,銀行貸款同比仍保持在較高水平,2014年1-2月,在房地產開發企業的各類資金來源中,國內貸款占比為20%,高於13年同期水平,與11年、12年同期水平相當。不過,年初全國銀行業監管工作會議把房地產貸款風險排在第二位,銀行開始重新審視房地產相關業務,對房地產開發貸款趨於謹慎。一方面收緊信托委派貸款渠道,另一方面由於能夠獲得銀行貸款的主要是資質較好的房企,因此傳統貸款渠道仍占一定比例。

短期內,從貨幣層面央行的態度、房地產市場的銷售、銀監會嚴控房地產貸款風險、監管層治理“非標”的態度來看,房地產資金來源趨緊或仍將持續

首先,3月底央行在《金融時報》刊文中暗示不會延緩金融機構和企業去杠桿進程,這意味著貨幣層面央行態度依然謹慎,這將對信用擴張產生一客製約,盡管3月19日中茵股份(600745,股吧)、天保基建(000965,股吧)非公開發行a股股票申請獲得證監會通過,監管部門對房企通過股市融資開閘,但其影響大小還有待觀察;其次,從今年3月份房地產市場的銷售情況來看,一、二、三線城市同比增速分別下降41.68%、34.34%、9.99%,降幅為2012年2月以來的最大,這一方面與去年基數較高有關,另一方面從成交絕對額來看,今年略高於12年同期水平,在房地產行業庫存高企,新房降價觀望情緒蔓延,按揭成本的上升等因素的影響下,新房銷售或仍將疲弱,受此影響定金及預收款、個人按揭貸款同比增速或將放緩;再次,從信用擴張來看,監管層對“非標”監管加強,同時銀監會也在嚴控房地產貸款風險,而在近期一連串的風險事件影響下銀行風險偏好也在下降,因此除資質較好的房企外,大多數房企或仍將面對偏緊的信用環境。

房地產作為重要的下游需求行業,其增速下行將對宏觀經濟及相關中上游行業造成拖累

在資金來源趨緊的情況下,預計房地產投資下行壓力仍大,或將拖累經濟增長。根據gdp支出法,2013年的消費支出、資本形成總額和貨物服務凈出口對gdp增長貢獻率分別為50%、54.4%和-4.4%,對gdp增長的拉動分別為3.9%、4.2%和-0.3%。固定資產投資額是核算資本形成的最基本的資料來源,但兩者之間還是存在一定差異 ,不過長期趨勢較為相似,由於資本形成總額只有年度數據,在分析月度和季度資本形成情況時多用固定資產投資。房地產投資占固定資產投資的20%,房地產投資增速下滑將對固定資產投資,進而對gdp增速構成拖累。從行業間相互傳導關係來看,在基建投資增速相對平穩的情況下,與建筑業活動相關的中游鋼鐵、水泥,上游煤炭等行業的產品價格或將因下游房地產投資放緩而承壓。此外,由於與金融、建筑、建材、機械、家電、電子、服務業等諸多產業也具有高度的關聯性,房地產增速的下滑或給這些行業來帶負面影響。

上一篇

下一篇