鉅亨網新聞中心

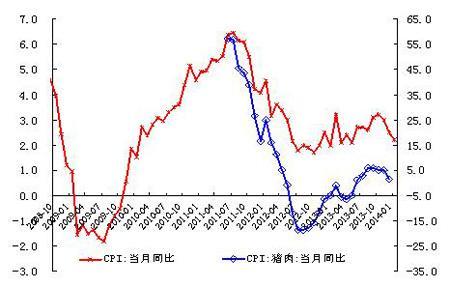

CPI (當月同比,%)

預測數值 2.2

預測依據 根據商務部和國家統計局公布的數據,進入2014年1月份以來,雖然有春節臨近的節日因素拉動,使食品價格出現小幅回升態勢;但由於豬肉價格持續四個星期回落,拉低了食品價格整體的漲幅,使1月份食品價格環比漲幅遠小於歷史同期,約上漲1個百分點左右(上年同期環比為2.8%)。非食品價格運行基本平穩,考慮到春節因素的影響,預計本月非食品價格同比漲幅與上月相比小幅上升(約為1.8%)。同時,本月翹尾因素約為1.5%左右。綜合以上因素,初步判斷2014年1月份CPI同比漲幅可能在2-2.4%區間,取中值為2.2%,CPI同比漲幅相比上月繼續回調,漲幅仍在3%以下。

未來趨勢判斷及原因 從生豬養殖成本的主要本決定因素-----進口大豆、玉米的數量及價格同比與國內生豬的豬糧比歷史走勢看,大宗農產品(行情,問診)進價基本決定了國內豬糧比的走勢,且通常領先約一個季度左右。在過去的2013年,美國芝加哥期貨交易所CBOT大豆價格下跌8.3%,小麥期貨下跌了22%,而玉米期貨更是以40%的降幅創下年內全球商品的最大跌幅。基於國際大宗農產品價格同比整體下行的走勢判斷,國內豬肉市場整體供應較為充足,未來數月豬肉價格同比漲幅將依然偏低。

值得特別注意的是,自2013年四季度以來,CPI漲幅有趨緩的趨勢,近期豬肉價格也開始出現了反季節的下跌,1月前三周累計下跌4%。考慮到當前生豬存欄量仍維持在高位,豬肉供應不會有明顯波動,預計2014年一季度豬肉價格仍將維持弱勢。綜上分析, 2014年一季度CPI同比可能低於2.5%,個別月份甚至可能跌破2%。

數據來源:CEIC,交行金研中心

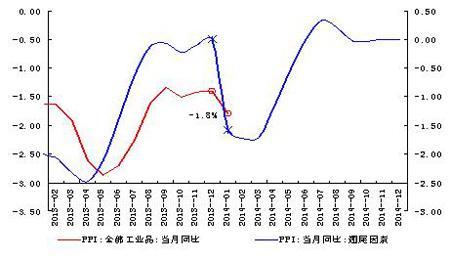

PPI (當月同比,%)

預測數值 -1.8

預測依據 從商務部公布的周頻率生產資料價格走勢看,1月上旬前六大類生產資料細分指數環比全面回落。其中,建材產品環比約為-0.25%、能源產品環比約為-0.15%,農資產品環比約為-0.1%、輕工原料環比為-0.02%、橡膠產品環比為-0.8%、有色金屬價格環比為-0.15%。依據以上六大分項指數的環比走勢,初步預計1月當月PPI環比下降0.14個百分點左右,同時考慮到本月-1.58%的翹尾因素對PPI同比的下拉作用較為明顯,初步預計1月PPI同比降幅進一步擴大至-1.8%。

未來趨勢判斷及原因 首先,當前國際大宗商品價格仍處於低位。由於1月上旬美元指數環比微升至80.85左右,對應的CRB現貨綜合指數小幅下降至459左右、布倫特原油期貨結算價也小幅回調至107左右;同時,受中國融資成本上升、固定資產投資(尤其是電網投資)累計增速趨勢性放緩和新興經濟體增速有所回調影響,大部分有色金屬期貨價格也在小幅走低。整體看來,在美國經濟恢復回升動能、新興市場經濟反彈力度有所弱化的背景下,隨著美元指數的小幅攀升,國際大宗商品價格整體將處於低位。

其次,中美無風險利差依然存在、境外人民幣NDF升值預期仍在,人民幣匯率小幅升值仍將拉低進口大宗商品價格同比。當前中美10年期無風險收益率之差基本穩定在1.5%-1.6%。受匯率小幅升值、貿易條件改善影響,鋼材、銅材、天然橡膠、鐵礦砂及精礦的進口價格同比仍會小幅回落。在匯率小幅升值背景下,PPIRM購進價格仍將處於低位。

第三,從環球制造業PPI同比走勢看,雖然12月美國中間產品PPI同比進一步回升至0%,結束了此前連續三個月負增長的態勢,但11月歐元區17國PPI仍為-1.2%,連續四個月出現負增長。環球制造業利潤收縮格局下,短期內中國PPI也難言大幅反轉。

最後,從近期PMI生產指數放緩、發電量回落的走勢看,一季度中國經濟增速仍存在走弱的可能,一季度PPI同比增速仍將偏低。預計年內PPI的底部將在2月份基本得以確認。

數據來源:CEIC,交行金研中心

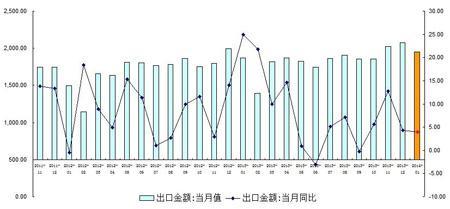

出口 (當月同比,%)

預測數值 4

預測依據 世界經濟逐步回暖,歐元區1月制造業PMI為53.9,是32個月來新高,表明歐元區經濟復甦仍能延續。美國經濟增長有加速跡象,失業率持續下降到7%以下;新興市場經濟發展動力依舊,對全球貿易增長帶來利好,有助於促進我國出口貿易。四季度以來中國企業景氣指數明顯下行,考慮到國內經濟結構調整、產能過剩擠壓、制造業吸引FDI的減少等因素,制造業出口增速可能出現放緩。春節臨近,大量企業趕在年前開足生產線搶著完成外貿訂單,導致1月份開工時間減少,出口增速可能出現環比下降。2013年1月份出口同比增速高達25%,基數較高將拉低今年1月出口同比增速。綜合以上因素,預計2014年1月出口同比增速可能下調到4%。

未來趨勢判斷及原因 2014年國際經濟環境可能相對穩定,發達國家經濟體逐步擺脫危機陰霾,經濟增長有望繼續好轉,新興經濟體增速有望企穩,總體略好於2013年。IMF預計全年世界經濟將增長3.6%,發達經濟體經濟增長2%,新興經濟體和發展中國家增長5.1%,增速均比2013年有所提升,有利於營造較好的國際市場環境,WTO預計2014年全球貿易量增長有望加快,達到4.5%。不過,美國逐漸退出QE將帶來不確定性因素,我國的產業和外貿訂單對外轉移步伐加快,人民幣匯率有繼續升值的壓力,出口將受到明顯抑制。此外,考慮到去年一季度中國出口數據有虛增成份,因此預計2014年一季度出口增速肯定不及去年同期但可能略高於去年年末。[NT:PAGE=$]

數據來源:海關總署,交行金研中心

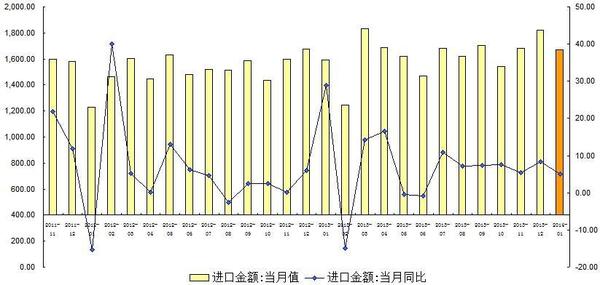

進口 (當月同比,%)

預測數值 5

預測依據 隨著中國統籌實施穩增長、調結構、促改革的宏觀經濟政策,改革創新動力逐漸激發,內生增長動力將會增強,進口需求將持續較快增長,對大宗原材料商品進口需求較大,特別是對原油、橡膠等上游原材料,銅材、鋁材等金屬制品以及大豆、油脂等農產品進口需求旺盛。從最近國內經濟景氣指數及1月份經濟指標預測來看,經濟增長存在一定的下行壓力,從而對進口增長有所影響。此外, 2013年1月進口同比增速高達28.8%,高基數對今年1月份進口增速影響較大。綜合以上因素,2014年1月份進口同比增速可能下降到5%。

未來趨勢判斷及原因 隨著全球經濟發展環境總體向好,主要經濟體普遍趨向於鼓勵外貿出口促進經濟發展。我國堅持穩中求進、改革創新的經濟工作總基調,國內經濟結構轉型內生動力增強,將加大先進技術、關鍵裝備以及必需的能源和原材料等進口。2014年國際市場大宗商品價格仍將保持低位運行,這將緩解國內企業成本壓力,加大采購力度,促進進口增長。據預測,我國石油進口需求預期強勁,2014年進口量可能同比增長5.3%和7.1%,石油對外依存度將上升到58.8%。我國將繼續實施外貿再平衡戰略,2014年將創新進口貼息方式,並分地區、分商品大幅削減關稅,從而將有效促進進口增長。與此同時,PPI持續負增長,國內對產能過剩行業進一步打壓,以及治理環境污染控制PM2.5力度的加強,對進口增長有一客製約。綜合考慮季節性因素,一季度進口增速相比去年末將穩步回升。

數據來源:海關總署,交行金研中心

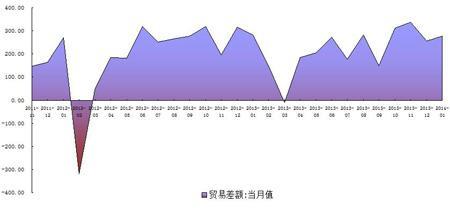

貿易順差 (當月絕對值,億美元)

預測數值 287

數據來源:海關總署,交行金研中心

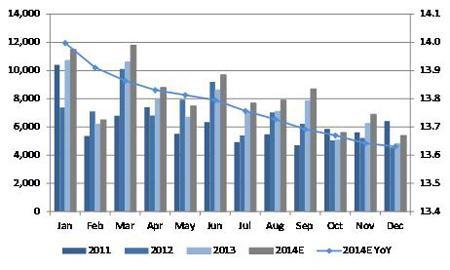

新增貸款量 (當月絕對值,億元人民幣)

預測數值 11500億(余額同比14.0%)

預測依據 有利於1月份貸款多投的正面因素包括:各行年初信貸計劃較為充裕;且第一季度多投有利於提高商業利潤,銀行一月信貸投放動力較強;2013年年末信貸約束較緊,部分貸款也順延至2014年1月發放。不利於信貸擴張的因素包括:銀行業存貸結構性失衡的問題持續存在;短期流動性壓力仍然較高;央行運用多種貨幣工具調節流動性的靈動性雖然明顯增加,但控制風險仍是重要政策目標,央行也希望謹慎的貨幣政策可以倒逼銀行降低金融杠桿和增加流動性管理意識。從貸款需求方的角度來看:受市場利率水平整體上升、融資渠道拓寬及企業經營預期下滑的影響,住戶中長期經營性貸款需求偏弱。住房貸款需求雖然仍較強,但由於收益率水平偏低,銀行對其加大貸款投放的積極性不高。在企業端,短期資金需求受利率市場的負面影響亦較為明顯,雖然企業中長期融資需求保持溫和復甦態勢,但對新增貸款規模貢獻較小。綜合多方面因素,預計本月貸款供需處於緊平衡狀態,新增人民幣貸款投放可能達到1.15萬億元,余額同比增速略下降至14.0%。

未來趨勢判斷及原因 2014年,經濟增速放緩、利率市場化,經濟去杠桿,資本流動規模和方向改變都將對信貸供需關係產生重大而深刻的影響。預計2014年全年信貸投放速度將較2013年進一步放緩,新增貸款9.8-10萬億,對應余額年同比增長13.6-13.9%,而信貸設定將更加著眼於支援經濟轉型、產業升級和提高效率。[NT:PAGE=$]

數據來源:中國人民銀行,交行金研中心

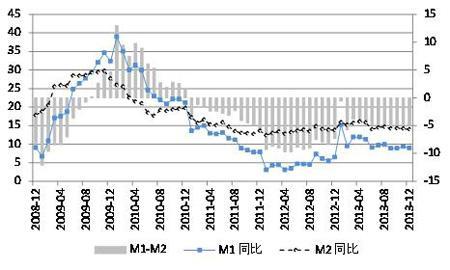

M2 (當月余額同比,%)

預測數值 13.0

預測依據 有利於2014年1月廣義貨幣供給多增的因素包括:新增貸款相對較快增長;美國QE逐步退出的預期已明確,但其對我國資本跨境流動的影響較為溫和,外貿狀況良好及熱錢流入動力仍然存在,預計1月銀行結售匯凈額仍將為正;央行前三周公開市場操作凈投放貨幣3750億元,規模也較大。但財政存款上繳較多,非信貸資產受監管加強擴張放緩,節前理財、基金等對存款的分流顯著,都對廣義貨幣創造形成了約束。貨幣市場利率水平再度明顯高企也顯示貨幣供需仍然偏緊。從增速角度看,綜合多方面因素, 2014年1月M2同比增速約為13.0%,較2013年12月有所下降。

未來趨勢判斷及原因 綜合考慮未來一年新增外匯占款期望值不低;央行貨幣政策保持穩健,並對影子銀行進一步加強管理;財政約束加強不利於現口徑下廣義貨幣創造等多方面因素,預計2014年全年廣義貨幣供應預計新增15-15.8萬億,對應余額年同比增長13.5-14.2%。

M1 (當月余額同比,%)

預測數值 6.8

預測依據 企業運營狀況總體良好,對交易媒介的需求較強;我國對國際資本較有吸引力,人民幣升值預期存在,企業結匯意愿增強;臨近假期企業結算支付有利於狹義貨幣多增。但財政存款上繳,市場利率水平高企,節前大量企業活期存款轉定期對狹義貨幣形成明顯壓力。由於去年同期信貸投放及流動性創造較多,基數非常高,1月狹義貨幣余額同比增速將放緩至6.8%,較2013年12月末有明顯下降。

數據來源:中國人民銀行,交行金研中心

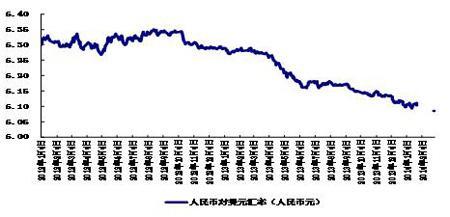

匯率 (2月末,人民幣兌美元)

預測數值 6.08-6.1

預測依據 盡管月中曾創出新高,但1月總體人民幣升值有所放緩,人民幣對美元匯率在6.10附近上下波動。展望2月,中國經濟將平穩運行,盡管QE縮減計劃已經啟動,但仍是逐步漸進,境內外利差仍然較大。在此情況下,人民幣仍有升值壓力。但在QE退出及美國經濟向好的影響下,美元可能走強,一季度中國經濟增速可能有所放緩也會緩解資本流入壓力。綜合考慮各種因素,預計人民幣快速升值的可能性不大,2月人民幣對美元繼續雙向波動,總體可能小幅升值。

未來趨勢判斷及原因 中長期看,在美聯儲逐步退出量化寬鬆政策的大背景下,全球資本流向將發生改變。但退出QE意味著美國經濟向好,這會帶動資本風險偏好的上升。在中國經濟總體保持平穩增長的情況下,中國仍是對國際資本有較大吸引力的經濟體。而且, 2014年貨幣政策將繼續穩健並略有偏緊,境內外利差持續存在將刺激資本流入,從而帶來升值壓力。另一方面,畢竟中國經濟潛在經濟增速已經有所回落,且出於穩定出口的考慮,快速升值也不可取。因此,未來人民幣對美元匯率將繼續小幅升值,且波動有所加大。

數據來源:CEIC,交行金研中心

利率 (2月末,%)

預測數值 3

預測依據 今年貨幣政策保持穩健中性,維持市場流動性合理適度仍是主要政策目標。一季度中國經濟總體保持平穩,物價上漲壓力不大,而流動性持續偏緊狀態下市場實際利率已經不低。在此情況下,預計基準利率將保持基本穩定。貨幣市場方面,隨著節后現金回流到銀行存款、外匯占款保持正增長、稅收上繳壓力下降以及銀行新增貸款不多,預計2月銀行流動性狀況會略有好轉,貨幣市場整體利率水平較1月有所降低,但仍會存在月末沖高的波動現象。

未來趨勢判斷及原因 2014年,宏觀調控將在“穩增長”、“防通脹”和“控風險”之間尋求平衡,因而總體基調保持穩健中性。在經濟增長平穩、通脹壓力不大此情況下,基準利率很可能繼續保持穩定不變。此外,在市場化的LPR已經推出、官方基準利率的作用趨於弱化、新的貨幣政策傳導機制尚未最終形成的情況下,對基準利率的調整也會較為謹慎。貨幣市場方面,盡管新增外匯占款可能不低,但受金融脫媒加快、互聯網金融進一步發展、IPO開閘以及財政存款難以大幅下放等因素的影響,流動性趨緊的狀態難以根本改觀。但預計今年貨幣政策對流動性趨緊的應對會相對積極,公開市場資金投放力度會加大,準備金率有小幅下調的可能。總體上看,貨幣市場市場總體依然偏緊,預計市場隔夜SHIBOR的均值在4-4.5%,利率水平較2013年進一步有所上升。

數據來源:CEIC,交行金研中心

?

上一篇

下一篇