渣打:料下半年實體經濟活動回暖 年GDP增長6.9%

鉅亨網新聞中心

金融界網站訊 二季度中國GDP同比增長7%,超出市場預期,主要受金融服務大幅增長推動。由於股市交投激增,二季度服務業同比增長由上一季度的7.9%加快至8.9%。渣打估算,超出股市正常成交量部分為二季度GDP增長貢獻了約0.8個百分點,為一季度GDP貢獻了0.5個百分點(圖表1)。若不計龐大的股市相關金融交易,二季度實體經濟活動同比增長可能從一季度的6.5%降至6.2%。此外,二季度CPI小幅上揚,GDP平減指數由一季度的負1.1%轉為正0.1%。

盡管二季度實體經濟活動(不計服務業)增速放緩,但更多跡象顯示實體經濟活動正在企穩,並在近期有所改善。6月份規模以上工業增加值同比連續第三個月份加快至6.8%,固定資產投資同比增長自上月的9.9%提高至11.4%,社會商品零售額同比增長自上月的10.1% 加快至10.6%。對外貿易和貨幣增長也意外上行。

渣打預計,下半年實體經濟活動將會反彈,但GDP增幅會受到股市交投回歸正常的影響。預計隨著經濟增長企穩、勞動力市場穩定,下半年將實施適度、定向的政策放松措施。預計三、四季度政策放松的滯后效應和外部需求改善有望帶動實體經濟活動(不計超出正常水平的股市交易活動)同比增長分別加快至6.6%和6.9%,但假定股市在近期調整之后成交量回到正常水平,整體GDP同比增長可能分別降至6.8%和6.9%。

GDP增長受股市交易顯著拉動

二季度中國GDP同比增長達7.0%,超出市場預期,與一季度持平。服務業仍為最大拉動因素。上半年服務業同比增長8.4%,其中一季度增長7.9%,表明二季度服務業同比增長8.9%。渣打估算,超出股市正常交易量水平的股市交易活動為一季度GDP貢獻了約0.5個百分點,同期股市成交量同比增長169%。二季度股市成交量同比飆升485%,渣打認為這是服務業強勁增長的主要推動力。另一方面,上半年第二產業(按照GDP產業結構定義)同比增長降至6.1%,低於一季度的6.3%,表明二季度同比增長為5.9%。基於第二產業和GDP 之間長期以來的數量關係,渣打估算若不計超出股市正常交易部分的貢獻,二季度GDP同比增長可能只有6.2%,換而言之,二季度實體經濟活動同比增速或自一季度的6.5%左右放緩,但巨大的股市成交量為GDP增長貢獻了約0.8個百分點,使整體經濟增長保持水平。

二季度GDP平減指數轉為正數。一季度名義GDP同比增長5.8%,表明GDP平減指數為負1.1%。二季度名義GDP同比增長提高至7.1%,表明GDP平減指數為正0.1%。上半年GDP平減指數仍為負數,具體為負0.5%。二季度CPI同比漲幅自一季度的1.2%小幅升高至1.4%。

據國家統計局發言人公布的數據,上半年消費為GDP增長(7%)貢獻了4.2個百分點。一季度消費為GDP貢獻了4.4個百分點,這表明二季度投資對經濟增長的貢獻小幅增加。

更多跡象顯示實體經濟企穩

盡管除服務業外實體經濟活動增長放緩,但更多跡象表明經濟增長正在企穩,並獲得改善。二季度開局疲弱,但6月份實體經濟數據顯示工業產出、投資、消費和出口均有所改善。渣打認為政策放松和發達經濟體經濟情況改善是推動中國經濟增長企穩改善的主要原因。

規模以上工業增加值連續3個月提高,同比增長自3月的5.6%提高至6.8%(圖表4)。6月份發電量同比增長從上月的0% 提高至0.5%,汽車產量同比從5月下降1.6%提高至增長0.7%。

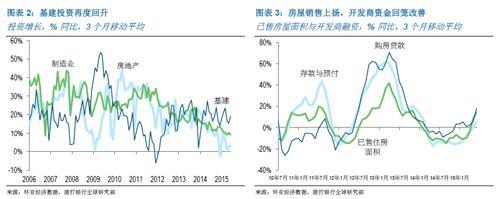

6月份單月固定資產投資同比增長從5月的9.9%加快至11.4%。由於項目審批加快和有利的貨幣狀況形勢,基建投資表現突出,同比增長從5月的15.3%提高至19.1%(圖表2)。

房地產投資增速進一步下滑,年初迄今同比增幅從5月末時的5.1%降至4.6%,但單月同比增長增加1個百分點至3.4%。而且,6月份單月住房銷售同比增加18.1%(圖表3),為連續第三個月上揚。與此對應,6月份房屋銷售和購房貸款分別使開發商資金回籠增幅自上月的3.0%和13.1%提高至12.7%和35.7%。

消費亦加快增長。6月份社會商品零售額同比增長從上月的10.1%提高至10.6%,受到房屋銷售增加(汽車、家具和建筑材料銷售改善)、勞動力市場穩定(據統計部門城調數據失業率穩定在5.1%)和家庭可支配收入增長超過GDP增長(上半年增長7.6%)支撐。二季度城鎮家庭消費同比增長從一季度的5.3%加快至7.2%。.

政府固定資產投資審批手續簡化、加快,政策性銀行加大放貸規模等舉措,以及今年以來降低基準利率和存款準備金率的措施,帶動了信貸需求。6月份人民幣新增貸款和社會融資總量超過市場預期,分別達到1.280萬億元和1.860萬億元。貨幣增長 (11.8%)和信貸增長(13.4%) 仍顯著高於名義GDP增長,表明貨幣政策立場仍然較為寬鬆,能夠支撐下半年經濟增長適度回升。

6月份同比出口繼5月下降2.5%之后增長2.8%,表明發達經濟體的需求逐步改善。這應有助於未來幾個月出口適度擴張,小幅拉動經濟增長。6月進口同比降低6.1%,而上月為同比下降17.6%。原油、鋼材產品和鐵礦石進口均高於5月,表明國內需求有一定的恢復。

但房地產市場存在的風險仍不容忽視。盡管近幾個月房屋銷售顯著增加,但中小城市房屋庫存仍居高不下。開發商投資意愿仍然低落,上半年新屋開工數量同比下降15.8%,開發商購地量同比下降33.8%。

渣打仍然預計,在適度放松貨幣政策環境下,2015年經濟增長將達6.9%

宏觀經濟顯示企穩跡象,勞動力市場穩定,預計下半年政策將適度、定向放松。渣打預計下半年基準利率不會繼續降低,但年底之前存款準備金率有望降低1個百分點,以補充持續資本流出造成的流動性減少。除此之外,政府還會加大政策性銀行放貸,並對商業銀行實施定向融資,優先支援鐵路、水利灌溉、保障性住房和污水處理系統投資。

預計下半年實體經濟活動將反彈,但整體GDP增長率可能受到股市交易回歸正常水平的影響。6月末采取的降息降準措施主要出於穩定金融市場考慮,但融資狀況也由此進一步得到放松。中國人民銀行的此輪寬鬆周期始自2014年末,考慮到6到9個月的政策傳導期,渣打預計三季度將對實體經濟活動產生更加具體的政策效果。此外,一季度以來發達經濟體增長情況有所改善,預示下半年中國出口會有好轉。

三季度GDP同比增長(不計超出股市正常成交量)或加快至6.6%,四季度進一步加快至6.9% ,一、二季度(不計超出股市正常成交量)GDP同比增長估算值分別為6.5%和6.2%。

股市成交量對經濟增長的貢獻可能逐漸降低。假定股市月成交額回到2014年7月到2015年6月期間的平均水平,估算到三季度超出股市正常成交金額部分對GDP增長的正貢獻將降至大約0.2個百分點,到四季度可能降為零。

因此,三季度GDP同比增長或為6.8%,四季度或為6.9%,渣打預測2015年全面GDP增長率為6.9%。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇