還有多少放松空間?

鉅亨網新聞中心

新華社記者馬蓉

北京(CNFIN.COM / XINHUA08.COM)--有訊息稱,央行可能不會對即將到期的中期借貸便利(MLF)續作,使得近期降準概率增加。但業內人士表示,從中長期的角度看,隨著傳統基礎貨幣供給主渠道——外匯占款日漸萎縮,降準將成為常態化的貨幣政策手段,或會在5年內將至10%左右。

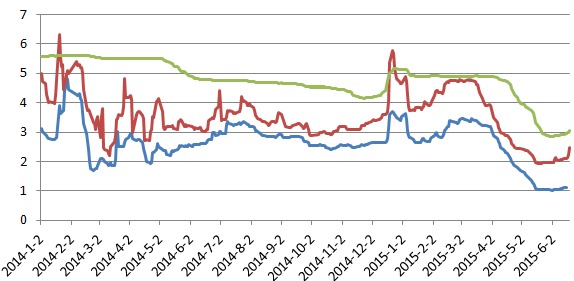

據相關媒體報導,有知情人士稱,央行可能不續作將於本月到期的6700億MLF,主要原因在於持續寬鬆的貨幣政策已使得金融機構從銀行間市場獲得資金的成本低於從央行獲得的成本,因而對商業銀行缺乏吸引力。數據顯示,3個月上海銀行間同業拆放利率(Shibor)自3月以來已下降約180BP 至3%。而中國央行的中期貸款利率為3.5%。

圖1 3月以來3MShibor 大幅下降

數據來源;新華08

國信證券的觀點認為,在年中市場流動性波動壓力加大、穩增長政策延續以及 MLF可能不續作的條件下,降準對沖的可能性明顯加大。

通過降準釋放長期流動性的思路確與央行近期思路相吻合。有訊息稱,央行可能會進一步注入長期流動性,壓低長端利率,引導資金進入實體經濟。

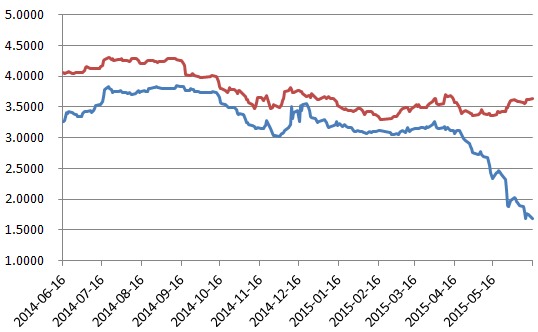

不過,從目前情況來看,兩次降準對長端利率的影響微乎其微。數據顯示,當前10年期國債收益率已抹平年內降幅,與2014年底相當,但期限利差(10Y-1Y)從40BP擴大至近200BP,顯示短端利率的下降無法傳導至長端,收益率曲線呈現出陡峭化走勢。也正因此市場出現了“中國進入流動性陷阱”的論斷。

圖2 :1年、10年期國債收益率走勢

數據來源:新華08

然而,不少業內人士認為“中國陷入流動性陷阱”是個偽命題。浦發銀行金融市場部高級分析師曹陽認為,“流動性陷阱”意味著在通貨緊縮時期無論貨幣政策如何寬鬆,都無法刺激私人的投資需求。

“現在PPI的確連續很長時間負增長,表明傳統工業的投資需求低迷,但不代表所有產業都如此,比如與‘互聯網+’相關的部門就有強烈的投融資需求。”曹陽指出。

中國保險資產管理業協會首批特約研究員趙偉表示,這種看似“流動性陷阱”現象的出現,根源在於中國貨幣政策傳導機制受阻。

“流動性陷阱的出現意味著常規的貨幣政策無效,必須采用非常規的貨幣政策手段,如美歐采取的量化寬鬆、扭曲操作、預期干預等,即政府直接購買資產,或承諾將無限量供應流動性直至達到政策目標。”

與2008、2009年的經濟減速不同,當前中國經濟正處於快速去產能階段,不斷上升的壞賬率使得商業銀行放貸意愿降低,於是央行釋放的流動性無法真正進入實體經濟,淤滯在銀行間市場造成短端資金異常充沛。

而造成中長端收益率高企主要有以下幾點因素:地方債供給沖擊、市場預期下半年經濟好於上半年、對下半年通脹的擔憂以及貨幣政策寬鬆力度的邊際減弱等。

趙偉認為,當前中國經濟正處於負反饋循環:經濟減速—企業利潤率下降、投資降溫—銀行壞帳率高—銀行惜貸—企業投資下降……只要負反饋機制不打破,貨幣政策就會持續寬鬆。

“預測模型顯示PPI會在6月之后一路向上,帶動實際利率的下降,通脹在8月后也會回升,同時出現越來越多經濟企穩的信號。”趙偉說道,“這也意味著貨幣寬鬆的力度將會邊際減弱。考慮到美國加息在即,年內最多再出現一次降息,同時伴隨存款利率的完全打開,但降準可能將作為一種常態化的貨幣政策手段,會在5年內降到10%左右。”

今年1-5月,央行兩次降低存款準備金率1.5個百分點,釋放流動性約1.87萬億;同期通過MLF、PSL釋放流動性4100億;1-4月外匯占款負增長1900億(去年同期為8700億),合計投放基礎貨幣2.35萬億。

自本世紀初加入WTO后,外匯占款持續高增,中國央行自2003年起將存款準備金從6%調升至2011年6月的21.5%,此后,外匯占款增量持續萎縮。自2011年11月起,央行已6次降準,共計3個百分點。

圖3 新增外匯占款持續萎縮(左軸:億元;右軸:%)

數據來源:新華08

注:圖中存款準備金率為當年年末大型金融機構數據

- 【北中南論壇】台股AI熱潮續航力有多強?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇