〈鉅亨主筆室〉多頭浮木快全沉了?

鉅亨網總主筆 邱志昌博士

壹、前言

中國史記刺客列傳,荊軻刺秦王前感嘆:風蕭蕭兮易水寒,壯士一去不復返?股市能走長多格局的最大支柱,不是寬鬆資金;而是持續不歇的經濟成長。但越來越令多頭擔心的卻是,這撐起多頭格局的最大支柱,也快倒下來了;多頭一去兮、恐難再復返。近期足以造成全球股市傷害的「個別重大事件」有:美國聯準會(以下皆稱:FED)升息已言之鑿鑿、信誓旦旦;希臘主權債務危機已到攤牌時刻;全球各國總體經濟指標,竟在此時也出現顯著下滑。在這三大事件演變中,其中以第三項總體經濟惡化演變,是出乎預料之外(Unanticipated Parts),也就是突如其來、最讓多頭錯愕。有著屋漏偏逢連夜雨的苦楚。

在財務理論中,運用「事件分析法」對利多或利空事件的驗證分析,大多是屬於以理論研究,一種理想狀況下的「靜態分析」;它只會對單一事件,進行事件宣告前後的影響效應剖析。但在現實市場交易中,會影響股價的市場變數卻是多元化事件,這些個別事件以獨立(Independent)、交叉(Cross)等各種方式影響證券價格。這些事件彼此之間,有互相加強的「藤原效應」,也會有互相削弱機會。希望未來這些風險是個別發生,個別被處理掉。如果是一次引爆,那將造成無法收拾的後果?長多可能一去不復返?

貳、但這三種風險一次引爆的機率卻正在升高中!

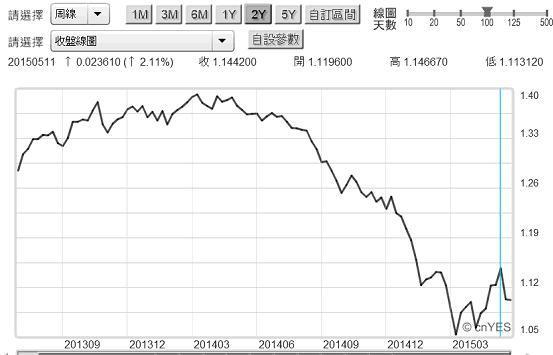

希臘債務違約風險,在周一6月1日持續發酵。亞洲東京外匯市場中歐元兌換美元匯率,再度貶破1.12美元兌1歐元。而且日元也跟進貶值,在貶破121日元兌換1美元後,日元已創下近12年來最低匯價。近期多數的商業銀行多已調降,日元匯率波動變動區間目標匯價;由121兌1美元、降到126兌1至130兌1美元。歐元貶值再使日元競貶壓力升高,而日元貶值也使韓元、與新台幣貶值壓力升高。歐洲央行(以下皆稱:ECB)與日本央行(以下皆稱:BOJ)目前多在進行量化寬鬆貨幣政策(以下皆稱:QE)。這一連串的遷扯效應,對金融市場所造成的傷害已到,扯不完、理不斷的地步。

圖一:日元兌換美元日曲線圖,鉅亨網首頁

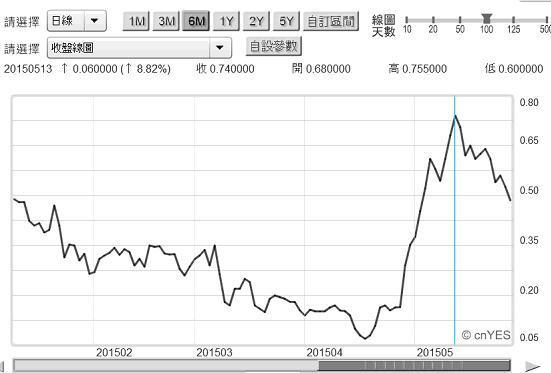

此次國際貨幣匯率風險變化,與過去系統性危機最大不同,在於BOJ與ECB多還在進行QE。因此透過歐元與日元匯率、與利率的Spread傳導功能,使日元匯價跟著歐元競貶;而也使亞洲貨幣惴惴不安,乃至於股市動盪。周一台灣加權股價指數,延續上周歐美股市五黑色周末,大跌75.38點、以9625.69點收盤。由風險層面向去詮釋,匯率也是金融市場風險指標。以上周末至今,國際匯率所反應的結構變遷檢視,希臘債務風險、匯率指標,已指向歐元匯價。但由於它是全球第二大貨幣,因此它的「風險性貶值」所引發的危機是全面性的;歐元再貶造成美元不安、透過這全球首大貨幣美元,更造成新興市場資金蠢蠢欲逃。希臘債務問題演變到今天已可見到,無論希臘債務違約機率有多高,最後是否違約?這對全球金融投資,多已失去惡性意義。以白話來說,希臘違與不違約?已經多是金融市場的負面因子。不違約就是債權組織與國家倒大楣,因為它們對希臘的債權讓步,一定到「割地賠款」地步。當然違約則更慘,歐元區樹倒猢猻散。

圖二:歐元兌換美元曲線圖,鉅亨網首頁

[NT:PAGE=$]

叁、困窘的台灣財金政策、及貨幣政策已無效能的歐洲央行!

眼前最具有這種切身之痛的就是台灣。國發會在5月27日公佈,台灣地區2015年4月經濟景氣對策信號。這份報告結果是,台灣經濟景氣竟由非常穩定的綠燈,跳過警示衰退的黃藍燈,直接急速下降為,代表景氣衰退的藍燈;景氣分數大降6分。嚇壞了主計總處官員,也使台股在春天中大聲喊冷。總體經濟學理論中,是以經濟「景氣領先指標」做為一個景氣循環的判斷依據。「領先指標」是一個以100為最基準指數值,它的高低起伏會呈現景氣谷底(Bottom)、復甦(Recovery)、衰退(Recession)與蕭條(Depression)四大景氣循環期間。換言之,「領先指標」才是正宗的景氣循環指標。而「景氣對策信號」是政府,財政與貨幣政策決策單位;為了進行適當政策,由政府單位自行編制與認定的參考指標。當景氣對策信號出現最火熱的紅燈時,中央銀行必需進行緊縮貨幣政策,行政院必需縮小財政支出,以抑制過熱景氣。而當景氣燈號出現憂鬱的藍燈時,中央銀行必需推出寬鬆貨幣政策,行政院也必需進行擴張財政政策,以穩住經濟景氣的下滑與衰退。這種與景氣對抗的施政原則,是放諸四海皆準的。不僅適用台灣、也被用在全球各國。但各國政府是否真將此理論奉為圭臬?其實與政治體制有關。民主政治下的政策運作,受到干擾較大;由於政府平日在移轉性福利支出之額度已高,因此如真發生重大系統性風險時,已無法有充足財政能力進行大規模公共支出。反過頭來講,現在的民主就是,政府在平時為選票猛灑鈔票,沒有隨著經濟景氣循環做調整;到真正需要用錢時卻沒錢了。台灣如此、美國這樣、歐元區高規格福利經濟路線更慘。

圖三:德國10年期公債殖利率日曲線圖,鉅亨網債券

因此一旦發生系統風險,這些民主政府因預算赤字與國債多已高不可再攀,因此變成束手無策。如果景氣有那麼三長兩短,目前在貨幣政策效能上,最為窘困的就是ECB。因為ECB現在已給歐元區,所有金融機構「負存款準備率」,而債券市場中「負殖利率交易」已成為常態,且「債務沉積」所引發的通貨緊縮(Deflation),還被希臘死命糾纏著。真無法想像如果出現系統性風險,ECB還會有有效的貨幣政策可因應?

肆、如果萬一發生突發危機、FED還能拿出什麼「救生圈」?

美國的情況也一樣,在總體經濟數據上也是顯著失落:一、上周五公佈的2015年5月密西根消費信心指數下降到90.7點、與4月份95.9點相比,下滑情況相當顯著。該項指標是消費者支出項目中(Consumption Expenditure)最重要指標。經濟學家認為,在衰退年度中,這項指標的平均值為86.9;如果5月數值再度滑落到90以下,就是進入衰退。二、同樣在5月30日所揭露,採購經理人指數(以下皆稱:PMI)也下降為46.2點,與一般公認的平均值50點,甚至與擴張期的55點已不可同日而語。三、最後呈現在經濟成長率上,全美2015年第一季經濟成長率初值為0.2%,但也在上周下修為-0.7%。PMI與CPI指數多是,國民生產毛額(以下皆稱:GDP)先行指標。PMI與CPI指數不振,將會使GDP顯著衰退。

圖四:美國最重要的兩種經濟指標,鉅亨網指標

[NT:PAGE=$]

以景氣對策而言,對FED較有利情況是,美國現在雖然已在低利率狀況,但並未進到負存款準備率、與負殖利率公債交易;因此它還有點寬鬆貨幣政策運作空間。但因過去三次QE與兩次OT操作中,FED買進債券平均殖利率約為2.25%至2.5%之間。若FED明確升息,帶動公債殖利率上揚,則FED庫存債券將會出現帳面虧損;這將影響FED操作信心;每買必套牢、信心是不會增加的?由此可見,FED 要再以貨幣政策應付景氣衰退,必將引發內部決策成員幾場激辯;光是成員們要由升息理念中轉為再寬鬆,這就與大投資部位已經趨空賣出操作,突然要翻偏多操作同樣多是煎熬。這之所以少數FED成員,在上周已經想要運用財政政策,去持續刺激經濟成長。但回顧美國的財政債務也已債台高築,歐巴馬總統這兩任期間,施政重心大多是福利移轉性、如全民健保支出;這項公共及其它支出,已使美國必需面對「財政懸崖」(Fiscal Cliff),如果還要再透支國庫,將可能引發更大的府會政治衝突與財政危機。可以想見,過去多年以來美股多頭完全憑藉著的是QE、及不升息的FED決策;因此無論經濟數據表現如何,好也漲、壞也會因不敢降息,股市多有上漲藉口。但此後這種場景只待成追憶,現在就已經快惘然了。

伍、結論:QE的無能、襯托出唯貨幣論者、Rule Policy的真知酌見!

如果FED就在今年3月或4月升息,則當現在PMI與消費者信心不振時,就可以反手、透過微調的寬鬆政策進行刺激。如果更不巧希臘債務問題越來越緊張,則當系統性風險發生時,FED也可以再透過降息或資產購債,去澆息緊張的金融市場;但這些先機多已經在FED優柔寡斷中葬送掉了。如果萬一6月5日希臘真宣告違約,FED能為金融市場提供什麼救援?對ECB而言,今年3月起的第一次QE,真能解決歐元區低度成長、與物價通貨緊縮?FED三次QE在搞垮金價泡沫下,也只能將美國失業率降低到目標區;而QE退場後景氣明顯再度衰退。而現在已經使債市泡沫化的歐元QE,還能指望它再對失業率、與歐元區經濟成長會有顯著效果?推動股價指數的最大動能,資金的充沛只是必要條件;最大仰仗力量來自於企業獲利能力加持。

在相關經濟指標一直退卻中,美國今明兩年的GDP成長率,已再度被投資銀行調降,原本2015年可維持在2.4%至2.7%之年成長率,再被降為約2.2%。如果這就是美國動用空前未有寬鬆力量,所雕塑出來的景氣復甦,那肯定會被唯貨幣論者所取笑。QE退場不到5個月時間,2008年金融風暴陰影卻迅速又浮上水面、揮之不去?那還有什麼龐大規模權衡貨幣政策,可將經濟景氣確實由谷底拉拔上來?永不再向下沉淪?若此又何必白忙一場?運用Rule Policy,搞不好不會搞出金價、油價、債市與股市泡沫,又不會發生貧富不均後果,更不會弄到全球各國在外匯市場中,現在每天多還為競貶抓對廝殺!(提醒:本文為財金專業研究分享,為文主觀、非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇