BlockBeats 律動財經

原文標題:《MEV resolution: Are we there yet?》

原文作者:CHRIS POWERS

原文編譯:Luccy,BlockBeats

自從 Flashbots 發布 MEV-Geth(以「搶先解決 MEV 危機」為目標)以來,過去的三年裡發生了很多變化。以太坊經歷了市場的繁榮和衰退,並成功地轉向了權益證明(Proof of Stake),這是一項重大的技術成就。同時,對區塊鏈上經濟轉移泄露的價值的爭奪愈發激烈。消除 MEV 的嘗試失敗了,但區塊提議者總是願意利用他們的特權地位。

現在,MEV 利潤的誘惑威脅到了以太坊的主權和抗審查性。仍然存在一個中心問題,即尋找 MEV 會使以太坊的權益集中。如果只有執行最複雜驗證的人能夠從 MEV 中獲得回報,那麼 ETH 持有者將傾向於這些驗證者。這是因為他們可以在協議強制執行的收益之上提供更高的 MEV 收益。

至少,這種集中化的未來通過 MEV-Boost 得到了暫時避免。MEV-Boost 使大型權益池和獨立驗證者都能平等地分享 MEV 提取的成果。然而,MEV-Boost 始終是一個權宜之計。儘管它已經產生了一個由專業化參與者組成的強大 MEV 生態系統,但這個行業變得越來越集中,且依賴於受信任的實體和單一的軟體客戶端。

去年 12 月,我們曾主張:「解決 MEV 危機的最佳方案將是一個專注於對交易進行排序的獨立、去中心化網路。」然而,這仍然是一個緩慢的進行時。需要對核心以太坊協議進行修改,以確保提案構建者分離(Proposal Builder Separation, PBS),但這還不夠。

我們仍然堅信,解決 MEV 危機的方案並非完全依賴於以太坊,但現在我們確信,不會有一個統一的龐大解決方案來解決所有的 MEV 泄露問題。相反,我們預見到將會出現各種去中心化且垂直整合的 MEV 供應鏈,針對特定應用進行 MEV 的提取。此外,我們認為人們對來自 CEX-DEX 套利的 MEV 關注過多,目前這類 MEV 大約占據了 60-70% 的 MEV 交易量和利潤。然而,如果 DeFi 真的成為全球金融市場的基礎設施,那麼這將不再是我們需要面臨的最大的 MEV 挑戰。

PBS(協議層面的隨機選擇)是一種旨在確保以太坊保持去中心化和中立性的總體設計理念,被普遍認為是解決 MEV 問題的基本條件。目前,以太坊通過 MEV-Boost 實現 PBS,這是由驗證者運行的 Flashbots 提供的軟體,它允許隨機選擇的區塊提議者將創建最賺錢的區塊的權利拍賣給出價最高的競標者。迄今為止,PBS 已經通過僅讓質押者參與,而不需要使用複雜的 MEV 策略,實現了 MEV 獎勵的普及。然而,MEV 供應鏈的其他部分仍然存在集中化和審查的風險。

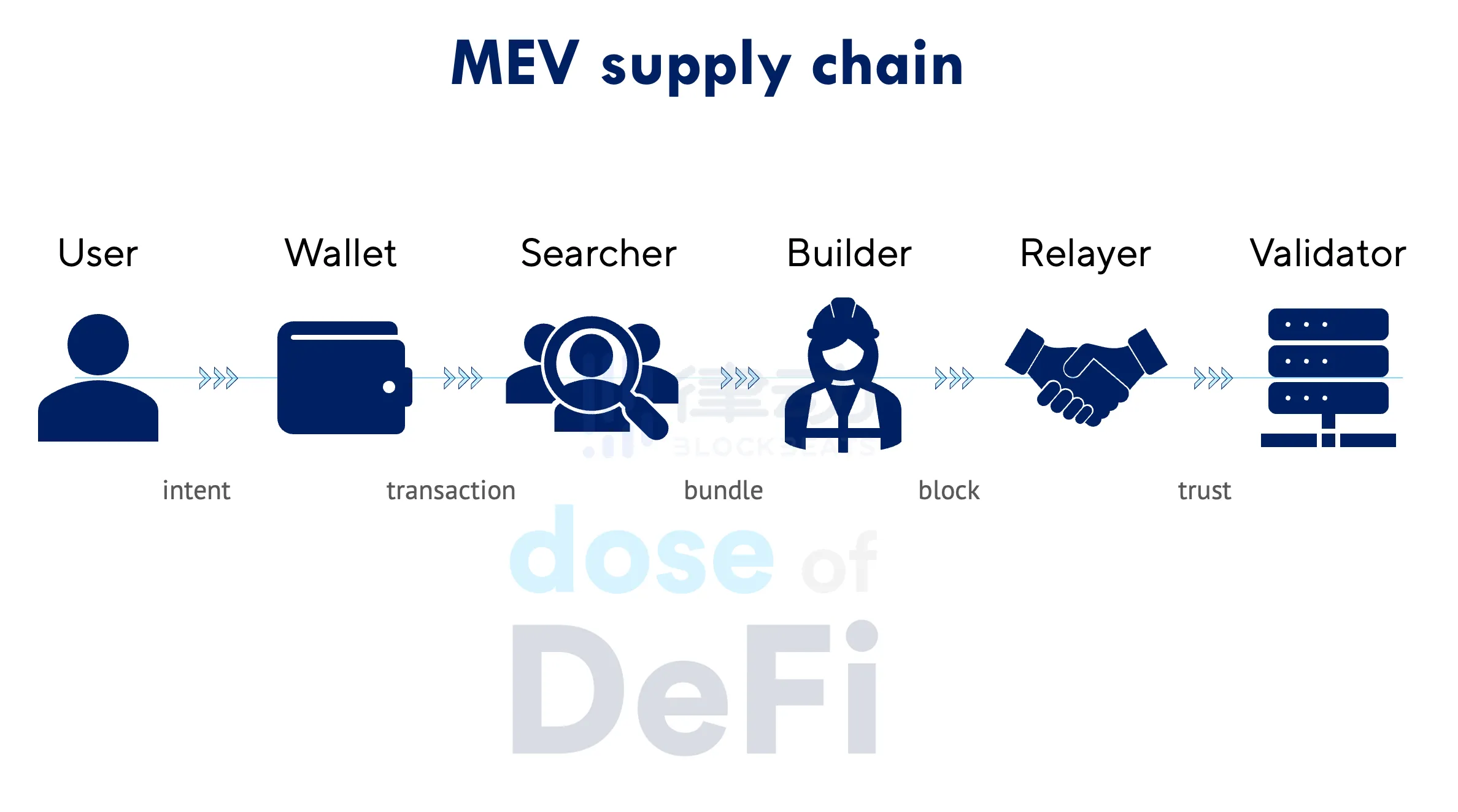

這個圖表展示了 MEV 供應鏈的主要組成部分,該術語最早由前沿科技(Frontier Tech)創始人、前 Flashbots 成員 Stephane Gosselin 首次提出。

以太坊協議的架構本意是要簡單得多。該設計假設對於每一個區塊,一個隨機選擇的驗證者將通過篩選公共內存池中的交易來本地構建區塊,這些交易是由提供最高 gas 費的用戶提交的。

在 MEV 供應鏈中,另外三個參與者,即搜尋者、構建者和中繼器。他們通過 MEV-Boost 與驗證者密切合作,目前已有 93% 的以太坊驗證者運行 MEV-Boost。在這三者當中,構建者最容易形成集中化,而中繼器所獲得的回報最為有限。搜尋者曾是所謂的超級編碼者,但現在已轉變為開發者團隊,有些依然保持匿名狀態,而另一些則成為了大型交易商。搜尋者、構建者和中繼器之間的經濟關係錯綜複雜,而支付流量雖然時有發生,卻因其鏈下性質而難以觀察到。

越來越多的構建者在結構上具有垂直整合的優勢。僅在本周,一家主要的區塊構建者 Blocknative 便宣布將不再擔任可信中繼器。據悉,這是因為運行一個中繼器的成本(約每年 50 萬美元)與收入完全不成正比。儘管如果 Blocknative 擁有自己的搜尋者團隊,這在經濟上可能是合理的,但作為一家美國公司,它能避免參與任何可能招致監管機構不滿的活動。

Bloxroute 作為一家主要的構建者,尚未關閉其中繼者業務,但同樣也在規避監管風險。它運行着兩個中繼器,一個被稱為「受監管」,負責審查包含 OFAC 制裁地址的區塊;另一個則為「最大利潤」,沒有進行審查。在 Blocknative 退出之後,目前僅剩四個主要的中繼者:Bloxroute、Flashbots、Ultrasound(由以太坊研究員 Justin Drake 領導)和 Agnostic(來自 Gnosis 團隊)。

在了解了當前供應鏈及其挑戰之後,讓我們回顧一下 MEV 提取的機制以及為什麼它引起了如此大的關注。對於許多人來說,MEV 只是在交易池中的交易前後進行交易以鎖定利潤,或者更糟糕的是,將它們夾在中間,這對普通用戶來說無疑是不利的。最具成效的 MEV 形式是在不同 DEX 之間進行鏈上套利。交易通過 Uni v2 池進行,推動代幣價格上升或下降,強大的 MEV 機器人爭相重新平衡其他流動性池並納入新的代幣價格。這些是最容易理解的 MEV 示例,但它們並不是最常見的。

事實上,大部分的 MEV 提取是 CEX-DEX 套利。這種 MEV 主要損害的是 DeFi 流動性提供者,而不是交易者。ETH 的最深市場並非在以太坊上,而是在 Binance。當 Binance 上的 ETH 價格發生變化時,便會出現一股瘋狂將交易與尚未納入新價格的 Uniswap LP 進行交易的趨勢。獲勝的 MEV 必須是價格變化後的新區塊中的第一個交易,即「區塊頂部」。

在 Binance 上發生重大價格變動之後,MEV 機器人必須「賄賂」幸運的驗證者,他們被隨機選中來提議下一個區塊。在 PBS 和 MEV-Boost 的世界裡,MEV 機器人首先將其交易發送給一個用其他交易填充的區塊生成器,然後區塊生成器支付給部分提議了區塊的驗證者。所有這些都在 12 秒內發生,即以太坊上的區塊間隔時間。Special Mechanism Group(SMG)的 Max Resnick 在 Flashbots MEV Salon 巴黎以及完整的技術論文中詳細解釋了 CEX-DEX 套利。

令人不安的是,當 Binance 出現波動性,比如價格變化 1% 或更多時,最複雜的生成器總是贏得對下一個區塊的競標,因為他們願意支付更多的費用以獲得有利可圖的區塊頂部位置。這創造了一個循環往復的周期。複雜的生成器在區塊頂部有 MEV 機會時支付更多,這意味著他們贏得了更多的這些豐滿的區塊。這使他們更有可能獲得來自搜尋者的私人訂單流,而有了更多的私人訂單流,他們可以出價更高以使他們的區塊被納入。或者,正如 SMG 的 Max 所說,「贏家有激勵更擅長獲勝」。

這是一場對社會幾乎沒有好處的延遲戰。然而不幸的是,這幾乎是不可能阻止的。早起的鳥兒有蟲吃,最複雜的玩家總是會先到達。目前已經有大量的研究致力於解決這個問題,當前的共識解決方案是允許對部分區塊進行拍賣。我們認為這些研究努力是崇高的,但方向錯誤。DeFi 的最終目標不是充當 TradFi 的附庸。現在很難想象,但整個要點是價格發現不應該發生在中心化交易所上。

當然,總會有來自鏈下世界的市場影響資訊,而在鏈上交易中成為第一個交易者會帶來一定的優勢。最明顯的例子是聯準會宣布利率變動。它永遠不會先在鏈上。展望未來,MEV 在未來的樣子不會像現在提取的 MEV 那樣。MEV「解決方案」應該是通用的,而不是針對當下問題量身定製。畢竟,如果以太坊成功了,不是以太坊會成為 ETH 價格發現的地方嗎?

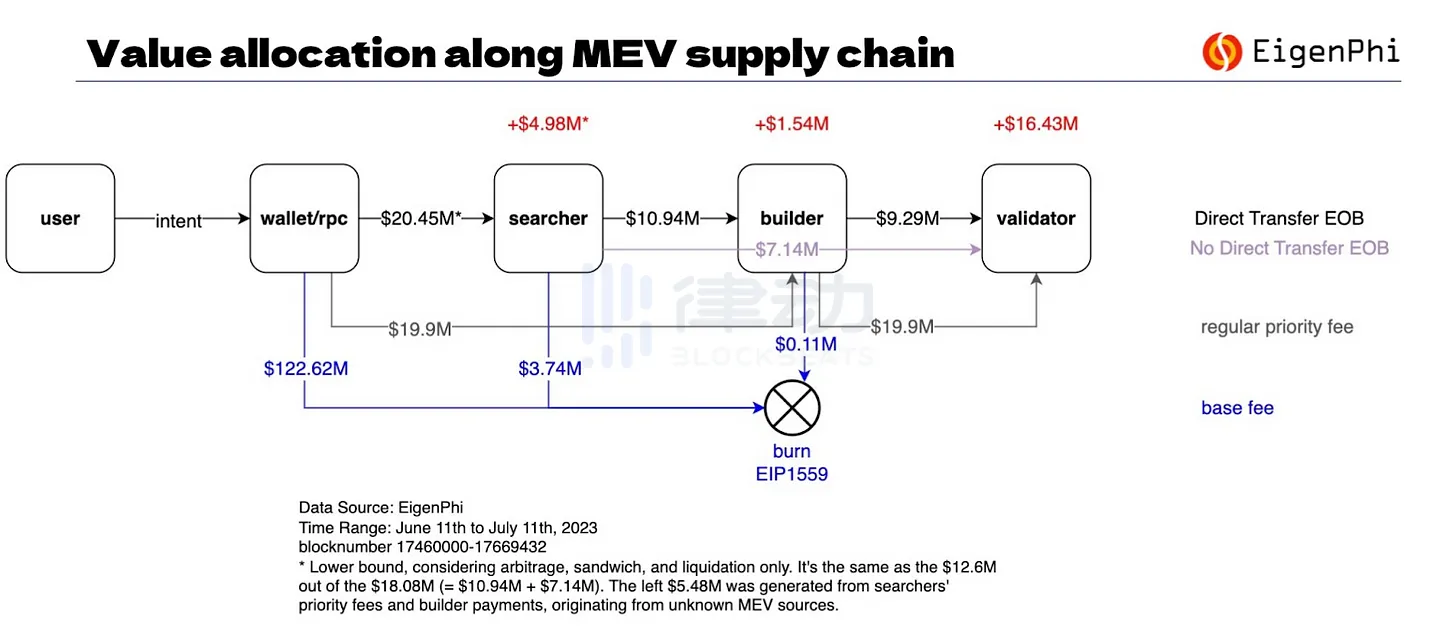

要了解 MEV 的全貌非常困難,因為它可以稱作是一個黑暗森林。然而,在數據方面,EigenPhi 擁有一些最佳的 MEV 可視化。下圖顯示了供應鏈中的各參與者獲得的利潤,可以看到中繼者的利潤為 0 美元。

最有趣的發現是,EigenPhi 注意到驗證者的 MEV 獎勵中有相當大的一部分是在 MEV-Boost 之外產生的。這意味著一些驗證者已經在開發與 MEV-Boost 分離的 MEV 供應鏈。如果這些驗證者都是獨立的權益持有者的話就沒什麼問題,然而,更有可能的是大型權益池已經開始運行他們自己的內部 MEV 策略。如果確實如此,這可能會引發一個上升螺旋,更高的利潤帶來更豐厚的回報,吸引越來越多的投資者,從而使權益池有能力支付更高的私人訂單流。

正如 MEV 可以從發送到公共 mempool 的交易中提取機會,MEV 機會也可能在 MEV 供應鏈中被不同實體搶占。例如,一個搜尋者發現了一個 MEV 機會,將其發送給構建者以換取部分收益。接着,構建者將這個有價值的交易打包到整個區塊中,支付給獲勝的驗證者以提議該區塊。然而,在當前的設計中,沒有什麼能阻止驗證者直接複製搜尋者的交易提交,將其替換為自己的,從而排除搜尋者和構建者。中繼器就是防止這種 alpha 搶占的保障。

由於 PBS 是通過 MEV-Boost 在協議之外實現的,因此沒有加密經濟保證。已經有大量關於如何將 PBS(ePBS)納入以太坊協議的研究,這樣就不需要信任第三方中繼器來促進構建者向區塊提議者支付。這在技術上具有挑戰性,需要對以太坊協議進行更改(但可能不需要達成共識)。以太坊基金會的 Barnabe 開發的協議強制提議者承諾(PEPC)是最成熟的例子,但至少還需要 18 個月才有可能實施。

這種設計確實消除了對中繼器的需求,通過為構建者和區塊提議者創建一種中立的交易方式,但它不會創建一個經濟上可行的、可信賴的中繼器競爭對手。正如 Mike Neuder 在 ETH 研究論壇帖子中解釋的,對於高價值區塊,如 CEX-DEX 套利,同時支持取消功能的中繼器仍然是更優選。

ePBS 的一個潛在優勢是提高審查抵抗能力。許多設計都有一個包含列表,其中的交易必須成為下一個區塊的一部分。因此,即使最大的構建者都是受到嚴格監管的實體,他們也不能串謀排除受制裁地址,例如 OFAC。

在應對 MEV 危機時,我們擁有諸多解決方案。然而,這些方案常常被當作一種能立即解決所有問題的靈丹妙藥,如公平排序。我們認為,解決 MEV 提取問題的任何措施都必須從應用程序設計階段開始着手。眾多傑出的應用開發者已經在努力降低 MEV 的影響,但他們也應該意識到總會有一定程度的價值泄漏。MEV 無法完全消除,因此,開發者應該更積極主動地與 MEV 供應鏈的參與者直接互動。支付訂單流本身並非邪惡之舉,只有在其被隱藏時才會造成問題。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇