【普徠仕觀點】主動選股是動盪時期的關鍵

Scott Berg(普徠仕全球成長股票策略經理人) 2022-04-21 16:41

重點摘要

- 我們正在利用我們的經驗和學習,從引起股市波動的短期敘述來區分股票的長期前景。

- 通膨和利率上升明顯不利於成長股,然而公司能夠提供長期卓越獲利與現金流的力量不應被低估。

- 地緣政治和總體經濟的不確定性仍將是近期環境的一部分,但長期股價最終是由獲利能力和現金流所驅動。

市場在過去兩年經歷了非常動盪的時期,包含新冠肺炎大流行、經濟復甦,以及現在歐洲的軍事衝突;鑑於發生在烏克蘭令人震驚的事件,股市仍然特別波動,對通膨上升且貨幣緊縮的複雜背景增加了不確定性。

雖然地緣政治和經濟背景主導市場動作,但我們之前也曾在不確定時期管理客戶資產,我們正在利用我們的經驗和學習,專注從引起股市波動的短期敘述來區分股票的長期前景;我們一直並持續相信,透過基本面分析和維持我們可以提供客戶最佳結果的期間。

主導力量轉移與成長相對於價值的辯論

總體而言,我們認為 2022 年標誌著對投資人主導力量更迭的一個時間點,通膨明顯上升及利率上升促成了股市表現疲弱,以及資金明顯輪動至價值股,確實 2022 年第一季是多年來成長股與價值股相比,最糟糕的開局之一。(圖 1)

在全球經濟復甦階段出現通膨催化劑是可以預料的,但通膨已經加速的比預期更快,並且對於貨幣政策制訂者提出了重大挑戰。雖然通膨上升的根源,是內嵌在一個複雜的臨時性和結構性力量,投資人反應已經很清楚了,我們看到了一個可能受益於貨幣緊縮的市場進行顯著的再定位,俄羅斯與烏克蘭的衝突後果進一步加速了此現象,最明顯的是商品價格上漲和供應鏈進一步中斷;焦點的轉移是以較長存續期間的成長股,經歷異常波動水平為代價的。

雖然我們偶爾會經歷不利的市場條件,但市場輪動至價值股和深度週期性股票的規模和速度可能不太常見,這樣的動作使成長股產生了出乎我們意料的疲弱程度,特別是在這麼短的時間內。

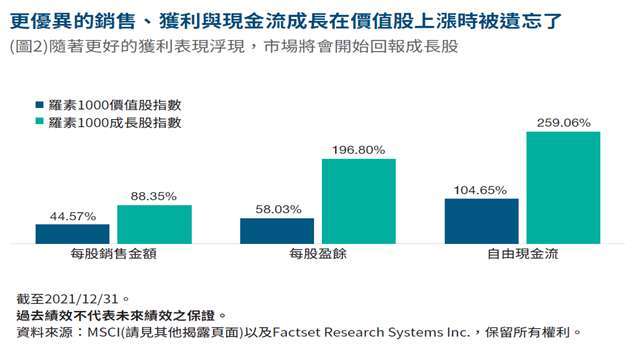

自從全球金融危機(GFC)以來,成長股優異的表現,已經成為股票市場的主導特性,這個特點尤其被新冠病毒大流行所加速。重要的是需認識到過高的估值和通膨的變化,在最近的修正中發揮作用,同樣重要的是應注意到,成長股表現優異是建立在長期而持續的基本面優勢:優異的銷售額、獲利和現金流成長(圖 2),我們期望市場將認知到,最優質的成長股在未來幾年會產生優異的獲利。

通膨仍然是風險

雖然我們對於尋找具有更高獲利前景的股票、以及更熱切於拋售後的股票評價仍感到自在,通膨仍在近期清楚的顯現出風險,供應鏈的正常化對於降低壓力點是很重要的,隨著世界正在學習如何「與新冠肺炎共處」,在中國爆發的 Omicron 變種病毒已對供應鏈破壞和通膨的延長及擴大造成衍生效果。

我們認為通膨可能在 2022 年見頂,因為為了要維持金融穩定,利率將會緩慢而逐漸地升高,雖然通膨上升代表經濟復甦,但勞動市場緊鎖和供應鏈失靈可能會抑制經濟成長;然而,需求破壞,加上部分通膨對傳統政策槓桿的反應較弱,可能會為政策制定者提供一些迴旋餘地,以放慢貨幣緊縮步伐,即使近期通膨數據暗示採取更激進的行動,這可以為今年晚些的股市提供更正面的環境。

我們持續在市場尋找吸引人的機會

在這個高通膨且利率上升的新世界裡,我們基本上仍然相信,那些長期獲利和現金流複合成長高於市場水準的公司,有較佳表現的潛力;在近期市場走弱後,我們相信我們正處於一個風險 / 報酬看起來明顯更好的時點,結果,我們投入在一些被市場普遍懷疑的科技股,其中許多股票近期令人失望地從他們的高點拉回。

我們最大增持的產業仍為非必需消費,特別是全球線上零售和消費者服務生態系統的領導公司;我們也有強力加碼在醫療保健,我們在那裡看到週期性、經濟重啟,以及影響未來獲利成長的長期力量;隨著通膨壓力可能繼續流行,我們有很大程度保留我們在金融和房地產的部位。

我們對於有能力在新興市場找到好股票的信念仍然堅定不移,美國利率更高的前景及其後對新興市場資金成本的連鎖效應,已經使該資產表現嚴重落後於成熟市場;債務水平較高的國家受影響最大,就像在 2013 年的「縮減恐慌 (taper tantrum) 」,儘管在現實中,過去二十年來大多數國家的債務結構發生了重大變化。

在 2022-2023 年的企業獲利成長改善應該有所幫助,但我們看到越來越多個別公司自救的例子,在危機時期有越來越多的例子是公司更加專注於成本控制、有效的資本支出,以及提高股東報酬,我們認為企業估值也很有吸引力,並且相對於成熟市場仍較便宜。

更一般地性說,在股市週期的這個階段,無論是在防守或進攻性的投資組合策略中,能夠找到獲利成長都是不可或缺的;不管市場近期的輪動,在我們看來獲利和現金流的基本面成長,仍然是長期驅動股價最強大的動力,雖然討論風險並了解支撐潛在變化時期的基本面很重要,我們仍然專注於識別出獨特驅動股票的基本因素,但不是被由上而下的總體因素驅動。

複雜的程度仍高,但經驗能引導我們

經過一段自全球金融危機以來,股票投資人的傑出表現時期後,更高的通膨、流動性收緊、武裝衝突、以及結束疫情大流行時代意味著更高的風險,以及未來極端和持續的市場波動;今天許多投資人面對的挑戰並不是新的,亦即將長期預期報酬,從短期的敘述和擔憂中區別出來。

對在烏克蘭發生的可怕事件存在顯著的擔憂,但除了這些地緣政治問題之外,我們相信這個世界會更像它在大流行前,而非之後;隨著一些曾經支持過經濟復甦的力量已經轉變,我們的基本情境仍然是:隨著我們學會與新冠病毒共存,供應鏈將會正常化,而通貨膨脹將達到頂峰,並最終緩和到越來越低的可控制水平,利率同時會上升;隨著中央銀行應對短期通膨,利率將上升,但可能不會對消費者或更廣泛的經濟造成過多的痛苦。

重要的是,波動性在歷史上證明能提供機會,並且儘管我們生活在非常不尋常的時代,我們仍繼續應用我們的投資流程,就像我們在其他危機中一樣;確實,我們正在觀察一個更廣泛機會集合一段時間,在我們看來,創新、高成長公司正以更合理的估值被交易,儘管沒有與大盤方向聯繫的特殊股票想法也是一個焦點;一般來說,在這一變化時期的初步市場反應後,我們會看到價值股相對於成長股的展望將更為均衡。

地緣政治和總體經濟不確定性仍將是近期環境的一部分,但長期來看,股價最終仍是透過獲利能力的變化和產生的現金流所驅動,我們相信專注於這一點是最好的方法,能幫助我們駕馭這個一段時間以來,我們見過最復雜的市場環境。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 最低50美元即可參與!靈活槓桿 免費模擬

- 掌握全球財經資訊點我下載APP

上一篇

下一篇