野村投信

2021 新興債渡過了波動的一年,好消息是,從 NN 投資夥伴 - 新興債團隊長達 28 年豐富的經驗與眼光來看,2022 年新興債將有機會來場「PARTY」喔!究竟市場出現什麼特別訊號呢?以下特別訪問 NN (L) 新興債之基金經理人胡璋健 (Leo Hu),進一步剖析未來展望:

問:2022 年新興債有機會迎來曙光嗎?

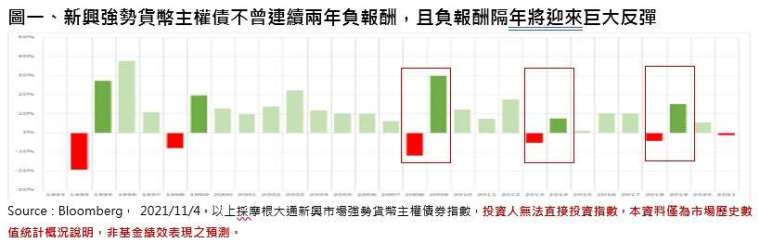

答:從歷史經驗來看 (詳參圖一),新興強勢貨幣主權債不會連續 2 年負報酬,且負報酬的隔年通常將迎來巨大反彈。以最近 3 次下跌年度觀察,2008 年金融危機時新興債走勢遭到壓抑,但隔年隨即出現可觀回報;接著 2013 年,新興債受到美國聯準會 (FED) 縮減恐慌 (Taper Tantrum) 影響,唯第 2 年出現明顯反彈;2018 年新興債因中美貿易戰影響下挫,2019 年迎來強勁反彈。

反觀目前,FED 宣布將開始縮減購債,市場早已充分反應,因此,預計 2022 年美國殖利率大幅上漲的可能性不大,也將為新興美元主權債帶來更多的成長空間。

問:2022 年新興債有機會迎來一場「PARTY」囉?

答:針對 2022 年新興債投資主軸,總體來說我們覺得是 PARTY,以下分別說明 (詳參圖二):

Passing of Covid 逐步渡過疫情:由於新冠疫苗在世界各國的普及率將逐漸提高,加上預期明年口服藥將面世,如此一來,依我們團隊研判,新冠疫情有機會在明年告一段落;

Assurance from CBs 各國央行支持:疫情過後,我們認為各國央行對於經濟復甦情況會繼續給予支持,因為目前經濟還是相對脆弱一些,各國央行不會冒然出手打壓剛剛復甦的經濟;

Reloading Risk 風險偏好將升溫:2022 疫情若逐漸消失,預期市場風險偏好將逐步提升;

Tighter Spread 利差收窄空間大:一旦市場投資人風險偏好提升,預計將有更多資金湧入新興市場債,有助於利差進一步收斂;

Yield 追逐收益仍存在:根據 JP Morgan 統計資料,目前負利率政府債券中 24% 屬於成熟市場、且 55% 屬於歐元區,成熟市場低利率的影響將持續發酵,如此一來,機構投資者對於收益相對較高產品的需求仍然殷切,換句話說,未來對於 Yield(收益) 的追逐還是不減的。

問:未來驅動新興債最大的優勢是什麼呢?

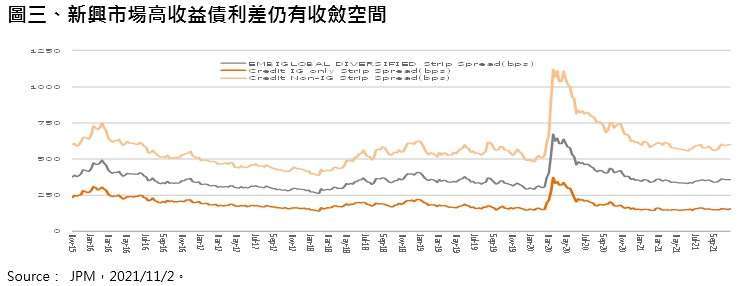

答:依我們觀察最大優勢在於「評價面」,以新興市場債歷史走勢來看 (詳參圖三),目前新興市場投資級債利差已收斂至新冠疫情前水準,反觀新興市場高收債與新冠疫情暴發之前,還有 100 多個基本點 (basis point) 收斂空間,若再相較 2018 年,則收斂空間更拉大到約達 200 多個基本點。

再者,若與美國高收益債相較,新興市場高收益債更具吸引力,主要理由在於新興市場高收益債券殖利率較美國高收益債更高,且目前兩者殖利率差距也來到近 20 年最高點,這是不可持續的,換句話說,市場投資人會意識到這一點,因而轉向布局新興市場高收債。

問:通膨疑慮大,未來殖利率可能彈升風險為何?

答:實際上目前美國的通膨已經達到歷史相對高點了,約達到過去 30 年、40 年高點,再往上走的可能性不大,另外一方面從政治的角度觀察,美國過去 12 個月的通膨增長非常高,諸如石油、肉、車子等漲幅都至少 20% 以上,由於攸關政治民生,各國將會努力降低通膨對人民生活的影響,因此,我們認為政府不會放任高通膨狀況持續太久,所以未來殖利率彈升風險也有限。

問:因應 2022 年新局,基金未來操作策略?

答:未來 12 個月基金之操作策略可以從五個面向來說明 (詳參圖四):

首先,將布局在高貝他 (beta) 國家,因為這些標的的利差還是比較具吸引力的;第 2,將布局在邊境對外開放的國家 (一些旅遊的國家),比如說巴哈馬、多明尼加共和國等;第 3 持續看好大宗商品,預計價格應該保持在目前水準,對於大宗商品出口國將有所助益;第 4 看好具補漲行情國家,如有機會獲得 IMF 援助計畫、或者獲得美國、世界銀行投資的國家,都是未來持續關注焦點。最後將透過總體風控,以保持總體基金組合的平衡,換言之,一旦市場風向出現轉變,將透過風險控管,如:CDX(指數信用違約交換) 或 CDS(信用違約交換),保持整體投組風險平衡。

上一篇

下一篇