【先進全球投顧】全球市場回顧與展望 2021/09/24

先進全球投顧

未來國際總體經濟與金融市場展望

歐洲

本週歐洲市場就大盤指數來看,英國 16 日至本週 23 日上漲 50.87 點 (0.724%);德國方面下跌 7.78 點 (-0.050%);法國則是上漲 79.39 點 (1.199%)。

本周 STOXX 600 指數上漲 0.332%。本週受到恆大地產風波影響,歐洲股市於 9 月 20 日收下引線,打出第一隻腳後隨風波效果減弱,連續反彈三天。目前看來,恆大所造成的不確定性在中國政府介入後有得到緩解的效果。而週四晚盤,就在國際股市走高之際,英國央行收黑。英國央行於週四召開決策會議表示利率及經濟措施維持不變,但在能源的漲幅下,今年通膨將高於預期。英國央行選擇維持寬鬆且不跟進美國較為鷹派的言論顯示市場認為該國在利率決策上無新意,可能對未來經濟前景仍有疑慮,因此收黑。

貨幣市場方面,本週歐元相對美元下跌 0.204%。本週貨幣市場受到總體性恐慌情緒影響,使得美元相對所有貨幣表現相對強勢。不過就在歐元兌美元跌至八月中後相對支撐點位後,歐元及股市隨市場反彈而走揚,目前判斷歐元兌美元可能持續於區間中進行整理。

北美

本週美國市場就大盤指數來看,上週 16 日至本週 23 日 S&P500 下跌 24.78 點 (-0.554%)、道瓊工業指數指數上漲 13.50 點 (0.039%)、Nasdaq 指數下跌 129.70 點 (-0.854%)。

美國股市本週表現回檔,惟道瓊工業指數逆勢收週紅。技術面而言,道瓊工業指數將恆大地產所帶來的恐慌性下殺跳空缺口補平,顯示市場淡化該事件影響,並逐漸從底部強勢翻揚。道瓊漲幅最多可能與通膨議題有關,尤其全世界能源相關產品價格持續受到供需失衡所帶動,也因此該產業類別概念股顯得格外強勢。回到聯準會談話,週三聯準會結束了為期兩天的利率決策會議,雖利率按兵不動但也暗示很快將縮減購債,並著手於 2022 年底前升息。較為鷹派的言論反而使得市場應聲上漲顯示投資人逐漸接受處於歷史低檔的利率隨美國經濟逐漸復甦而調升。這也顯示,美國人選擇生活與病毒共存的方式將使得經濟維持在成長的步伐,而聯準會適當的調整也將使得市場維持在相對穩定的狀態。

美元指數 (DXY) 自上週 16 日至本週 23 日上漲 0.183%。美元在恆大地產風波中因避險情緒而強勢上揚數日終於在中國政府決意干預後而淡化。若市場認為該公司將朝向較為樂觀的方向發展,美元或將再次朝向前幾波支撐點位位置進行測試。不過美國較為鷹派的言論在未來可能逐漸對貨幣市場產生影響,美元過高點或許只是時間上的問題。

亞洲

本週亞洲市場就大盤指數來看,16 日至 23 日中國上證指數上漲 35.13 點(0.974%)、日經指數下跌 683.94 點(-2.255%)、韓國指數下跌 2.51 點(-0.080%)、恆生指數下跌 156.87 點(-0.636%)、台灣加權數下跌 200.48 點(-1.160%)。

亞洲市場本週漲跌互見,中國、韓國及台灣市場因為中秋節因此本週一二休市。日本則因為敬老日及秋分日也休市兩天。本週影響市場較劇烈的變數非屬上週所提及的恆大地產事件。上週五美國股市因為恆大地產債券利息配發即將到期,市場擔憂利息無法如期配發而產生恐慌性下跌。香港股市於 9 月 21 日觸底後跌深反彈,並於 9 月 23 日繼續上漲。Asia Markets 引述消息來源報導中國大陸當局打算將恆大拆分成三個實體,進行重組,並於近日公布方案細則。另一方面,該公司也在 22 日公布其境內發行的公司債將於 23 日如期支付利息,消息一出激勵市場進行較為強勁的反彈。目前該事件尚未落幕,但中國既已給出重組方案勢必將協助該公司度過這次的危機,未來應不致於出現恐慌性的下殺行情了。

貨幣市場方面,本週有較大幅度的變化,主要原因來自美元的避險需求。股市本周振幅較大使得投資人風險趨避程度增加,也使得亞洲貨幣相對美元有較大幅度回檔。

大宗商品

原油期貨本週上漲 0.923%,收 73.28 美元。美國股市上漲,美元走弱,提升了以美元計價的大宗商品的吸引力。同時,石油庫存正在迅速收緊,美國庫存處於 2018 年以來的最低水平,產量也在近期的墨西哥灣颶風後下滑。此外,歐洲一個重要樞紐的庫存仍低於一年中當前時段的平均水平,部分全球最大的石油交易商和銀行預計今年原油價格將進一步攀升。北半球即將進入冬季,若近年氣候異常冷更有可能增加原油相關產品利多,不過仍待時間驗證。

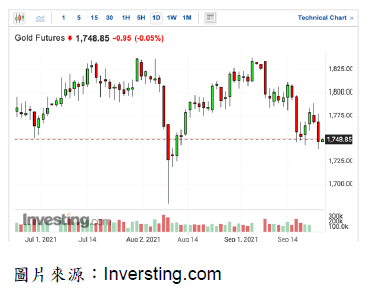

黃金期貨方面於本週下跌 0.592%,收 1746.30 美元。美債殖利率在聯準會言論後表現強勢,並ㄧ舉突破前幾頗關鍵壓力點位使得黃金市場相對承壓。黃金市場弱勢型態因為政策因素而表露無遺,未來可能繼續下跌。

新興市場

本週新興市場債指數表現下跌,主要便是受到中國恆大地產風波所影響。中國決議接管後,市場依舊呈現下跌狀態顯示整體新興市場債市信心受到中國所拖累。未來投資人應慎選投資標的,中國市場曝險應該減持至 20% 以下,且集中投資於體質較好的國家及公司。

先進全球證劵投資顧問股份有限公司 (簡稱“本公司”) 已就可靠資料或來源提供正確的資訊,但不保證資料來源之正確性與完整性。報告中之數據或資訊等相關資料可能有疏漏或錯誤之處,或因市場環境變化已有變更,本公司將不做預告或更新。投資者如參考本報告進行相關投資交易,應自行承擔所有損益結果,本公司與其任何董事、監察人或受僱人,對此不負任何法律責任。本報告內容之所有權為本公司所有,任何人未經本公司同意,不得將本報告內容一部或全部加以複製、轉載或散佈。

- 講座

- 公告