半導體領先創新高 這幾檔漏網之魚本益比竟只有10倍

鉅亨網新聞中心

萬寶投顧王榮旭指出,台股量縮等半年報最後公佈,大盤暫時維持高檔箱型整理,個股表現空間比較大。上周專欄看好半導體族群第二季淡季財報亮眼,下半年旺季可望更旺,將成為多頭主流。股價會說話,費城半導體指數原本在美股四大指數中最弱,在多家半導體大廠法說會後,股價一飛沖天,費半指數屢創新高,成為美股最強指數。

而以電子為主軸的台股與費半指數連動性高,可惜航運、原物料跌跌不休,才抵消大盤向上的力道。但中小電子、櫃買指數已領先大盤創收盤價新高,未來大盤整理後,由電子領軍向上變盤的機率很大。

目前電子成交占比從 7 月初的 2~3 成,逐漸提升回到 6~7 成,傳產占比則大幅下降,航運更從當時的 4~5 成銳減到只剩 1 成左右,資金流向印證我當時在專欄中的看法:傳產過熱下半年將由電子接棒。

萬寶投顧王榮旭強調,在半導體廠聯電、世界先進及日月光連袂大漲創下新高,下半年行情由電子除主導的趨勢已經成型。電子只要強,大盤就不會弱,未來向萬八之上挑戰不是不可能。股價永遠反應未來,聯電、世界先進大漲,反應的是下半年半導體業績持續走高。

聯電 (2303-TW)7 月營收再度創新高,上半年 EPS 1.83 元,下半年旺季獲利會更好,合理估計全年 EPS 挑戰 4 元,目前本益比約 15~16 倍;同業世界先進(5347-TW) 全年 EPS 估達 6~6.5 元,本益比約 24 倍,聯電本益比仍然相對低估。

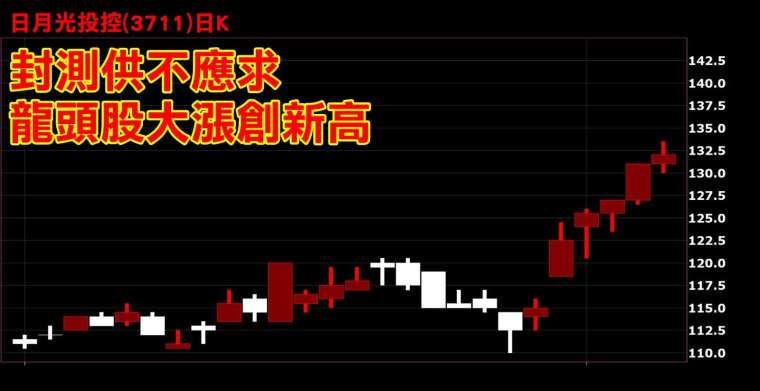

晶圓代工業績大好,下游封測身價水漲船高,封測龍頭日月光投控 (3711-TW) 今年 EPS 上看 9~10 元,股價站上 133.5 元的新高價,本益比逐漸提升到 13~14 倍。

萬寶投顧王榮旭表示,過去半導體上中下游,市場給予 IC 設計的本益比最高,晶圓代工及封測則偏低,在台積電大漲到 600 元,本益比拉到到 26 倍之後,世界先進與聯電的本益比也向上提升,低本益比的封測股翻身時候到了。

6、7 月中小電子大漲之後,遭市場低估的封測股成為從傳產撤出的資金首選,例如矽格 (6257-TW) 最近股價就不斷創高,上半年 EPS 2.82 元,全年 EPS 上看 6 元,本益比僅 12 倍,成為資金追捧的對象,股價沿著五日線強勢上漲。

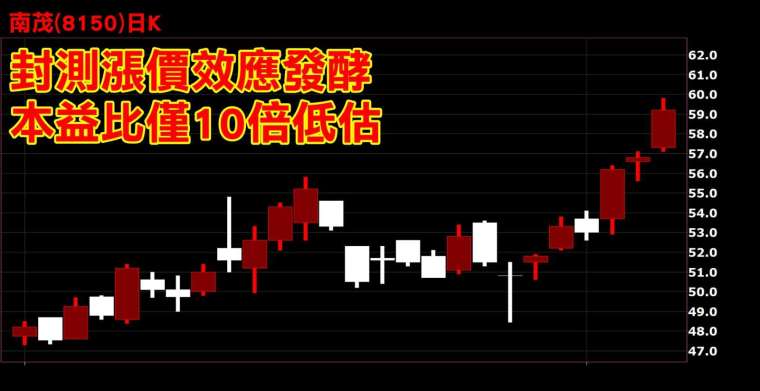

南茂 (8150-TW) 第一季 EPS 1.3 元,第二季產品漲價 5~10%,且第二季營收較第一季成長 8%,合理推估第二季 EPS 將挑戰 1.5 元~ 2 元,第二季與第二季的 EPS 不輸矽格,估南茂全年 EPS 6 元,也與矽格相當,但南茂的股價還不到 60 元,本益比低於 10 倍,實在委屈;投信 7 月賣錯,這幾天已經積極回補南茂。

此外,同業頎邦財 (6147-TW) 財報也不錯,下半年驅動 IC 及記憶體封測產能滿載,需求強勁之下,南茂可望再調漲封測價格,後市看好。受限篇幅,還有更多低本益比個股分析,會在 LINE 粉絲團與讀者分享。

立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

投資總舖師王榮旭 YouTube 頻道

投資總舖師王榮旭 FB 粉絲團

投資總舖師王榮旭 telegram 粉絲團

本公司與所推介分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇