【中信投信】交易所升級陣痛 越股先蹲後跳

中信投信

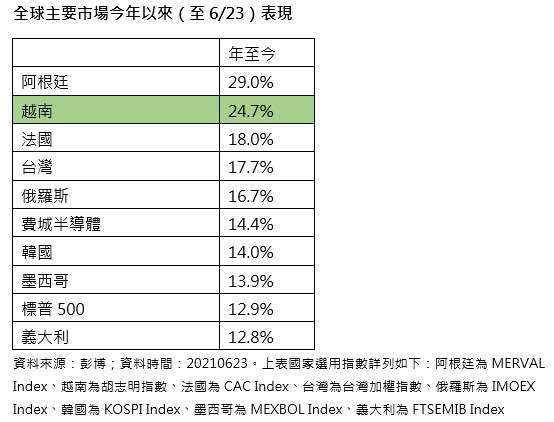

今年以來統計至 6 月 23 日,越南股市報酬率高逾 20%,是全球表現最耀眼的市場之一。但 6 月初胡志明交易所因市場太過火熱,系統過載,致使越股出現一波回檔修正。交易所系統預計將於 7 月升級,明年改版,升級導致的市場陣痛將逐漸削減,加上越股基本面、評價面展望樂觀,對長線投資人來說,近期的波動反而是不錯的投資契機。

中國信託越南機會基金經理人張晨瑋表示,根據彭博、VSD 研究資料,越南股市原本就是散戶居多,比重高達 7 成。去年由於疫情爆發,央行將再融資利率(越南重要基準利率之一)降到歷史新低,加上房地產由於疫情關係流動性降低,吸引資金流往股市,散戶人數急增;2019 年越南股市平均單月新開戶數是 1.6 萬,2020 年平均為 3.3 萬,翻升了一倍,今年越股表現出色,散戶更受鼓舞,前 5 月累計的新增開戶數已超越 2020 年全年。

張晨瑋強調,散戶大軍的進駐,雖為越股牛市帶來燃料,但也成為胡志明交易所「甜蜜的負擔」,由於交易量屢創新高,下單量過導致大系統癱瘓,6 月 1 日胡志明交易所被迫下午暫停交易,之後交易所更限制投資人只能下市價單,也就是說,投資人只能確定自己要買多少張股票,但不知道會是用多少價格買進。此舉大幅影響交易意願,高檔獲利了結賣壓出籠,使越股自高點回落。

依據胡志明交易所的規劃,7 月交易系統將再次升級,明年全面改版,預料交易效率將可盡早改善,因系統而起的短期波動可望緩解。

另外,越南疫情也是股民關注焦點。根據越南衛生局資料,越南預期今年可獲得 1.5 億劑疫苗,今年疫苗施打人數可達總人口的 75%,已達一般認定的群體免疫標準。但就如同目前所有受疫情所苦的國家一樣,若疫苗效力不如預期,也可能為越南經濟成長投下變數。

上述風險外,越南經濟基本面仍相對穩健,越南上市企業今年獲利年增率預估約增長 3 成,然而,企業營運強勁的情況下,越股的本益比仍徘徊在五年均值附近,相較前波高點 2018 年時低,代表獲利增長好於股價反應,股價還有向上的空間。待股市回歸基本面,越股有望先蹲後跳。

【中國信託投信獨立經營管理】

本基金經金管會核准或同意生效在國內募集及銷售,惟並不表示絕無風險,本公司除盡善良管理人之注意義務外,不負責投資之盈虧,基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現,投資人申購前應詳閱基金公開說明書。基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書中,投資人可前往本公司網站 (www.ctbcinvestments.com) 及公開資訊觀測站 (mops.twse.com.tw)中查詢。各銷售機構均備有基金公開說明書,歡迎索取。匯率走勢亦可能影響所投資之海外資產而使資產價值變動。本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險請詳閱基金公開說明書。

本資料所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,本公司已力求資訊之正確與完整,惟文中之數據、預測或意見仍可能有脫漏或錯誤之處,本公司不保證本資料內容及來源資料之正確及完整性;或因市場環境變化已有變更,投資標的之價格與收益亦將隨時變動,投資人因不同時間進場,將有不同之投資績效,過去的績效亦不代表未來績效之保證,投資人應自行判斷投資標的、投資風險,或尋求專業之投資建議,不應將本資料內容引為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,應由投資人自行負責。內容涉及新興市場部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響。匯率走勢亦可能影響所投資之海外資產而使資產價值變動。本基金包含新臺幣、美元計價級別,如投資人以非本基金計價幣別之貨幣換匯後申購本基金者,須自行承擔匯率變動之風險。

本基金主要投資於越南股票,受單一國家市場政經情勢、景氣循環的影響更為直接,因此基金淨值可能有較大幅度的波動。另因越南證券市場屬初期發展階段,其市值及交易量甚小,且本基金因外國投資者之身分,對某些特定證券有持股限制,可能面臨較高之流動性風險。本基金可能面臨之風險包含:類股過度集中及產業景氣循環之風險、流動性風險、外匯管制及匯率變動之風險、政治或經濟變動之風險、商品交易對手之信用風險、其他投資標的或特定投資策略之風險、從事證券相關商品交易之風險、法令環境變動之風險、循滬港通及深港通機制投資大陸地區股票之相關風險及其他投資風險等,本基金所投資標的發生上開風險時,本基金之淨資產價值可能因此產生波動。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇