富蘭克林

一、主要區域股債市回顧與展望

美歐股市

過去一週表現回顧:通膨數據高於預期引發擔憂,拖累美股下跌

CPI 及 PPI 數據高於預期,儘管聯準會官員持續淡化通膨風險但未能緩和市場擔憂,股市震盪加大,拖累美股下跌,消費耐久財及科技類股領跌盤勢。歐洲經濟數據與企業獲利持續強勁,惟在中國官方關切下商品價格回落壓抑礦業股拉回,而通膨擔憂則壓抑市場情緒及有估值疑慮的科技股下跌,此外,英國准許國際航線於 5/17 復航,惟僅 12 個國家入列,壓抑航空及旅遊休閒類股重挫逾 8%,近週各大類股僅銀行及個人用品類股收紅,其餘各類股皆收低。經濟持續改善:美國四月消費者物價指數 (CPI) 月增 0.8%,年增率攀升至 4.2%,創 2008 年 9 月以來最大增幅,核心 CPI 年增 3%,為 1996 年以來最大增幅,四月生產者物價指數年增 6.2%,超出預期,不過,聯準會官員持續淡化通膨擔憂,聯準會副主席 Clarida 認為通膨率可能在今年晚些時候回落前進一步走高,但預計在 2022 年及 2023 年將恢復到 2% 或略高於 2% 的長期目標,經濟仍需要一些時間才能取得進一步實質進展,就業市場持續改善,上週初請失業救濟金人數減少 3.4 萬人至 47.3 萬人,降至 14 個月疫情爆發以來新低,三月職位空缺數達 812.3 萬、創 2000 年統計以來歷史新高,四月 NFIB 中小型企業樂觀指數升至五個月高點 99.8。五月德國 ZEW 企業信心調查 84.4,大幅優於預估前值,三月義大利工業生產月減 0.1%,遜於預估及前值,英國第一季 GDP 季減 1.5%,優於預估及前值,年減 6.1%,優於前值,符合預估,英國三月工業生產月增 1.8%,年增 3.6%,皆優於預估及前值。

史坦普 500 十一大類股均下跌,跌幅介於 0.05%~5.39%。消費耐久財類股跌逾 5%,特斯拉下挫近 15%,媒體報導因中美關係不確定,特斯拉暫緩在上海擴廠,馬斯克宣布不再接受比特幣作為購車支付的方式,亞馬遜跌近 4%,郵輪及飯店股均下跌,酒店營運商萬豪國際集團因營收不如預期而收低 5%;通膨及利率預期拖累科技類股收低 4.26%,半導體股跌幅較重,美光科技及應用材料跌約一成,傳言 2023 年蘋果 iPhone 將改採自家 5G 晶片,高通股價下跌 7.8%,蘋果、微軟、軟體商 ServiceNow 及數位支付平台 Paypal 跌幅介於 3.7%~5.9%;能源類股自高檔拉回 3.87%;推特、Alphabet 及臉書回檔超過 4%,通訊服務類股收黑 3.58%,迪士尼收低 3.5%,5/13 盤後迪士尼公布串流平台 Disney + 用戶數不如預期;反觀防禦性的民生消費及公用事業類股分別以 0.05% 及 0.80% 跌幅較輕,杜克能源挾財報利多逆勢上漲 2.12%;醫療類股方面,美國 FDA 擴大對輝瑞與 BioNTech 新冠疫苗的緊急使用授權,納入 12-15 歲的青少年,BioNTech 上修今年新冠疫苗銷售預測至 151 億美元且將在新加坡設立新廠,惟 BioNTechADR 先漲後跌,週線收低 1.6%,Novavax 因延後向美國及歐洲監管機關申請新冠疫苗授權,股價跌逾三成,所幸大型生技股 Regeneron 及吉利德科學股價漲逾 3.5%,支撐醫療類股雖收黑 0.94%,但跌幅較大盤為輕 (類股表現僅含價格變動)。

終場道瓊工業指數下跌 2.15% 至 34,021.45 點,史坦普 500 指數下跌 2.80% 至 4,112.50 點,那斯達克指數下跌 4.55% 至 13,124.99 點,費城半導體指數下跌 7.01% 至 2,893.94 點,羅素 2000 指數下跌 4.41% 至 2,170.95 點,那斯達克生技指數下跌 2.22% 至 4,597.89 點;MSCI 歐洲指數下跌 1.53%(彭博資訊,統計期間為 5/10~5/13,含股利及價格變動)

未來一週市場展望與觀察指標:企業財報、經濟數據、聯準會利率會議紀錄、政策進展

(1) 疫苗施打進度:目前美國每 100 人的疫苗接種數量達 80.3 劑,總接種數量達 2.67 億劑,拜登宣布要在 7/4 之前讓 70% 的美國成年人至少接種 1 劑新冠疫苗 (彭博,截至台灣時間 5/14 下午二點),美國再放寬防疫規定,美國疾病控制與預防中心負責人 RochelleWalensky 表示,完全接種完新冠疫苗的美國人可不必再戴口罩。

(2) 經濟數據:(a) 美國:五月 PMI 初值,請領失業救濟金人數,四月營建許可、新屋開工及成屋銷售,聯準會利率會議紀錄及官員談話。(b) 歐洲:歐洲各國五月份採購經理人指數初值,歐元區第一季 GDP 初值、五月份消費者信心指數,英國四月份失業率、消費者物價指數、零售銷售及零售價格指數、五月份 GfK 消費者信心指數。

(3) 企業財報:根據彭博資訊統計,未來一週包括 Walmart、HomeDepot 等多家零售商,半導體股 AnalogDevices、半導體設備商應用材料及思科等 20 家史坦普 500 企業將公佈財報。

(4) 拜登政策提案進展:拜登政府總計提出規模達 4 兆美元的財政刺激方案,包括 2.3 兆美元的美國就業計劃用於提升美國基礎建設、加強美國製造業及研發投入,1.8 兆美元的美國家庭計劃,加大對美國家庭的支持、增加兒童保育和教育支出,所需資金提議透過調高企業稅及富人稅來支應。5/12 拜登與兩黨國會領袖會面,目前雙方對部分基礎建設提案持開放立場,但對範圍有歧見,眾議院共和黨領袖麥卡錫認為應該只包括道路、橋樑、高速公路、機場及寬頻,麥卡錫表示最快下周將公布一份規模小於 8 千億美元的基礎建設提案,參議院共和黨領袖麥康奈也向拜登表達削減 2017 年的減稅措施是共和黨的紅線。

(5)5/20 美國商務部長雷蒙多將與 Google、Amazon、台積電、三星等企業討論全球半導體短缺問題。

中長線投資展望:逢回分批佈局美國創新成長 + 價值補漲題材,留意歐股政策作多行情

美股:四月核心 CPI 年增 3%、為 1996 年以來最大增幅,核心 PPI 年增 4.6%,創 2014 年有紀錄以來最大增幅,拖累美股下跌,又以科技等成長股跌幅較重。受到低基期、製造業供應鏈吃緊、勞動力短缺及經濟重啟等因素帶動,未來幾個月美國通膨數據仍將偏高,麥格理證券 (5/12) 預估未來兩個月核心 CPI 年增率可能達 3%~3.5%,但後續隨著基期效應及大流行地區重啟的刺激減弱,核心通膨預估將有所緩和。

富蘭克林證券投顧表示,近期通膨擔憂成為投資人獲利了結的藉口之一,拖累美股自高檔拉回,然而,回歸基本面,美國疫苗施打速度快於多數國家,今年夏天有望朝著群體免疫目標邁進,加上政府推動大規模財政刺激計畫,今年美國景氣及企業獲利可望明顯改善,摩根士丹利 (4/15) 預估 2021 年美國 GDP 成長率將達 7.5%,企業獲利預估將成長 32.9%(Factset,5/7),輔以聯準會持續重申將維持寬鬆貨幣政策,可望支持美股延續多頭行情。觀察今年來類股輪動加快,去年受到疫情影響表現落後的價值股受惠經濟重啟出現補漲行情,表現優於科技等成長股,隨著經濟前景轉佳,循環及價值股因評價面便宜預期仍有回升空間,科技股近期走勢雖較為震盪,但創新帶動的長期結構成長趨勢不變,建議投資人以創新成長 + 價值補漲雙題材,輕鬆掌握輪動節奏,逢回分批或定期定額皆宜。

歐股:Refinitiv 資料 (截至 5/11) 顯示,預期第一季度 STOXX600 公司的獲利將成長 90.2%,上週預估為成長 83.1%,營收預期成長 2.9%,上週預估為成長 2.2%,目前有 226 家企業公布第一季獲利,74.3% 公布的數據優於預期,260 家企業公布第一季營收,70% 公布的數據優於預期,下週將有 9 家道瓊歐洲 600 企業公布獲利。Refinitiv 預期第一季整體產業獲利成長 90.2%,十大主要產業中,除醫療產業為獲利下滑 4.7% 外,其餘皆為正成長,以循環性消費獲利成長 1210% 居冠,工業類股獲利成長 438% 居次,金融及非循環性消費產業亦分別有 137% 及 129% 的成長,整體營收預期成長 2.9%,以公用事業及科技產業正成長 17.5% 及 13.8% 居前,能源產業則以營收下滑 9.3% 居末。富蘭克林證券投顧表示,路孚特連六週大幅上調歐洲企業第一季獲利預估且上調幅度高達九成,且依據歐盟預估,第二季疫苗供應將可望加速,有望在第三季達到 70% 以上人口接種的目標,高盛證券 (5/9) 則預估有望於六月中之前達到五成。另一方面,歐洲多國經濟數據顯示,即使面臨疫情重燃市場仍看向疫後經濟復甦樂觀前景,在全球經濟活動持續復甦下,歐洲企業全球化佈局比重較高的優勢將可望受惠。此外,歐盟復甦基金的推動及逐步落實,不但反應出更加團結的歐洲聯盟,也將更進一步推動歐洲經濟邁向長期可持續性的成長。此外,美國所通過的 1.9 兆美元紓困計畫亦將對歐洲產生正面外溢效果,且美國總統拜登簽署簽署氣候變遷的行政命令,有意打造美國為最大清潔能源出口國,正與歐洲的綠色政綱互相呼應,亦將直接嘉惠作為環境投資先驅的歐洲市場及相關產業,在類股輪動加速下,建議投資人介入歐洲股市以直接受惠刺激政策的循環類股為布局核心,長線在 ESG 等新興題材支持下,歐股有望重新吸引投資人目光。。

全球新興股市

過去一週表現回顧:通膨擔憂衝擊新興股市回跌

美國四月 CPI 年增率攀升至 12 年高點引發通膨增溫與緊縮措施擔憂,衝擊美股下挫也拖累新興股市表現,消費性耐久財與科技類股引領跌勢。

中國通膨數據亦攀升,四月 CPI 年增率由 0.4% 上升至 0.9%、稍低於預期,PPI 年增率由 4.4% 大幅攀升至 6.8%、為三年高新高水準且高於預期,不過人行發佈第一季貨幣政策執行報告強調輸入性通膨的風險總體仍可控制,人行淡化通膨擔憂且重申維持穩定貨幣政策有助提振市場氣氛,推升陸股週線上漲。滬深 300 指數十大類股除原物料與公用事業類股外其餘全數收紅,復星醫藥將與 BioNTech 設立合資公司於中國境內生產新冠肺炎疫苗,加以習近平指示發展中醫藥,鼓舞整體醫藥衛生類股漲勢,白酒商貴州茅台等民生消費類股亦有漲勢,中國國務院要求有效應對大宗商品價格過快上漲影響,衝擊金屬礦業等原物料類股隨大宗商品價格走弱。港股由原物料與科技類股領跌收黑,阿里巴巴財報顯示上季為 2012 年來首度季度虧損、美團遭上海消保委約談,股價雙雙重挫拖累網路、科技類股走勢。南韓四月就業人數較去年同期攀升 65.2 萬人,為 2014 年 8 月以來最大增幅顯示就業市場回溫,五月前十日出口較去年同期大增 81.2% 至 125 億美元,經濟數據正向,惟韓股仍由三星電子等科技類股、化學類股領跌收黑。印股由 Axis 銀行、科塔克銀行、貸款服務商 BajajFinance 等金融類股領跌,跟隨整體亞股跌勢。巴西三月經濟活動指數較去年同期攀升 6.26%、優於預期,巴西股市由鐵礦砂生產商 Vale 等原物料類股領跌收黑,惟伊塔烏集團、巴西石油等金融、能源類股仍收紅,收斂大盤跌勢。

總計過去一週摩根士丹利新興市場指數下跌 4.09%、摩根士丹利新興市場小型企業指數下跌 3.41%、摩根士丹利亞洲不含日本指數下跌 4.60%,摩根士丹利拉丁美洲指數下跌 2.20%、摩根士丹利東歐指數下跌 0.12%。(彭博資訊美元計價,統計期間為 5/10~5/13,含股利及價格變動)

未來一週市場展望與觀察指標:中國工業生產 / 零售銷售等四月份數據

(1)經濟數據:未來一週新興市場經濟數據留意中國四月工業生產、零售銷售、固定資產投資數據與每月貸款市場報價利率 (LPR) 設定,印度四月躉售物價指數,俄羅斯第一季 GDP 數據。

(2)中國貨幣政策評估:中國四月新增人民幣貸款由 2.73 兆人民幣放緩至 1.47 兆、社會融資規模由 3.34 兆放緩至 1.85 兆,均低於預期,信貸擴張放緩,高盛證券 (5/12、5/6) 認為,中國成長動能主要來源將逐步轉型至較不須高度倚賴信貸支持的民間消費,預期信貸成長將會自今年初的強勁擴張放緩,中國現階段的貨幣政策目標為維持社會融資成長率與名目 GDP 成長率一致,預計今年度成長率為 11.5%,這樣的政策目標仍有助推動經濟成長、未有過度緊縮跡象。

中長線投資展望:總經環境有利新興股市表現,各國投資機會多元

富蘭克林證券投顧表示,新興市場經濟已由倚賴商品輸出轉向倚賴科技發展,透過領先的創新技術進而改變整個新興市場的產業發展模式,數位創新尤為需要密切關注的趨勢發展,同時也留意能受惠於新興市場消費滲透率提升與消費升級長期趨勢的企業。在疫情期間加速發展的數位轉型與創新,已轉化為能夠創造出更多的自由現金流量,現金流量有助資產負債表的去槓桿,並且透過股利發放與買回庫藏股,回饋至投資人手中,同時推動企業採用更為強化的公司治理標準以及較佳的資本紀律,以上所述推動新興市場企業能有更高品質的獲利展望。

富蘭克林證券投顧表示,美國公債殖利率水準攀升、對中國過度緊縮政策的擔憂、部份國家疫情有所增溫,多項利空因素壓抑近期亞股走勢相對全球股市疲弱。然而美債殖利率攀升主要反應美國經濟復甦預期,此亦有助提振亞洲國家出口前景,這已率先印證在中國、南韓、台灣等主要亞洲國家今年來強勁的出口動能,至於中國官方雖欲推動政策正常化,但預期會是逐步的過程而非短期內強力去槓桿,反而有助中國維持更為長期的成長動能。此外,針對中國加強網路平台企業之監管,摩根士丹利 (4/28) 認為,中國政府近十年來強化監管,包含 2013~2015 年反腐、2016~2017 年整頓企業集團、2018 年整頓網路遊戲及教育培訓等行業,即便造成市場動盪,但卻讓經濟邁入更可持續的發展軌道,實際上維持而非破壞長期生產力,中國 2013~2019 期間經濟全要素生產力年複合成長率達 2.1%,即居主要國家領先地位,預期本次監管機構整頓大型網路公司亦是如此,將有助於提升創新與市場競爭。

全球債市

過去一週表現回顧:通膨震撼,各類債市承壓

成熟政府債市:富時全球債券指數本週回跌 0.65%,美國公佈的四月消費者物價年漲 4.2%,創 2008 年 9 月以來最大增幅;核心通膨 3%,為 1996 年以來最大增幅;生產者物價年漲幅 6.2% 亦超出預期。儘管聯準會官員相繼喊話通膨上揚為短期現象,美國十年期公債殖利率仍彈升 8 點至 1.6574%(仍低於三月底高點的 1.74%),美國公債下跌 0.57%,也波及歐洲公債普遍收黑而下跌 0.93%(彭博資訊,截至 5/13)

新興債市:彭博巴克萊新興國家美元主權債指數本週下跌 0.75%、當地公債指數 (換成美元) 下跌 0.29%、道瓊伊斯蘭債指數下跌 0.20%、富時波灣債市指數下跌 0.18%,美元債大多跟隨美國公債拉回,其中仍以伊斯蘭債和波灣債跌勢較輕。菲律賓第一季受疫情衝擊導致經濟衰退 4.2%,其央行維持利率不變於 2%,並下修今年通膨目標,暗示不急於升息,當地公債上漲 0.31%。墨西哥央行亦維持利率不變於 4%,認為超出目標兩倍的通膨為暫時現象,然受油價下跌衝擊,墨國與其他產油國如哥倫比亞、俄羅斯公債連袂下跌。巴西執政團隊正急於在明年大選前能夠推動延遲已久的稅制改革,希望在疫情衝擊財政和經濟後能有些市場友好政策,但通膨壓力仍拖累巴西公債下跌 0.23%。因投資人風險趨避情緒轉強,摩根大通新興國家美元主權債利差上升 2 點至 356 基本點(彭博資訊,截至 5/13)

公司債市:彭博巴克萊美國高收益債券指數下跌 0.35%,歐洲高收益債指數下跌 0.16%;美國投資級公司債指數下跌 0.86%。各項數據顯示經濟邁向復甦,包括初領失業補助人數降至疫情爆發以來新低,CPI 和 PPI 的上揚也反映需求增加,通膨壓力浮現推升美債殖利率走高,聯準會官員談話安撫效果有限,信用債市全線收黑。殖利率攀升和油價下錯拖累高收債下跌,息收優勢較低的投資等級債跌幅最重。美國高收債所有產業債均收黑,以非核心消費、金融及醫療債跌幅較小,原物料債表現最差,子產業中以家庭耐久財、汽車零配件收漲,金屬與礦業債跌幅最重。通膨隱憂沖淡經濟數據強勁與企業財報利多,歐洲高收債週線小幅下跌。美國逐步解封,經濟復甦之下,需求回升帶動價格壓力,公債殖利率彈升拖累投資等級債下挫,所有產業均收黑。利差方面,彭博巴克萊美國高收益債指數利差擴大 16 至 305 點;歐洲高收益債指數利差擴張 5 點至 304 點 (彭博資訊,截至 5/13)

未來一週貨幣政策:無重大央行會議

利率會議:南非 (5/20,預期維持政策利率水準於 3.50%)。

中長線投資展望:高收益債和波灣債市可望跟隨經濟復甦趨勢

富蘭克林證券投顧表示,儘管美國公佈的四月通膨驟增,但某種程度市場已有領先預期,十年期公債殖利率雖然彈升至 1.6574%(5/13),但仍低於三月底的高點 1.74%。展望全球經濟復甦和商品價格上漲趨勢,公債殖利率仍有彈升空間,只是幅度上應不至於如第一季的猛烈。建議債市配置上,可側重於隨著經濟復甦且具備較高債息的高收益公司債、新興市場債為多,而新興債市中又以新興起的波灣債市表現較為領先,主要原因在於波灣為全球主要富裕的區域、政府負債壓力低於其他地區,如今全球主要國家央行印鈔救市、財政部大肆舉債支出時,波灣政府卻仍嚴守傳統的財政撙節政策,而且全球投資專業機構甚少著墨於波灣國度,潛藏許多機會未被挖掘。

富蘭克林證券投顧表示,市場對於經濟復甦的正面反應加速了信用債市的利差縮窄,而雖然近期公債殖利率的上揚已對高評級的投資等級債帶來些許壓力,但所幸目前全球央行的政策主軸仍偏寬鬆,預期殖利率將維持緩升格局,信用債市仍有表現機會,布局上建議留意利差收斂接近滿足點的產業債,若殖利率走揚震盪可能加大,而隨著聯準會將允續通膨短期超過 2%,取得一定程度的長期平均通膨水準,市場被迫修正對於年底十年期公債殖利率的預期,目前認為可能超過 1.8%,我們相信投資人應該為此或更高的利率水平作好準備,目前對於美國公債看法自謹慎靠向中性偏空。展望後市,需留意當殖利率上行壓力自長端向短端延伸,信用債市可能進一步受到影響,以利差來看,高收債的收益回報表現仍具吸引力,預期地區、產業的分歧仍將延續,波動及輪動將常駐市場之中,美國有望於成熟市場中率先擁抱復甦,美高收依舊為主要配置,而歐洲區域復甦錯雜,若嚴格的限制措施能夠有效控制疫情,則也將具有相當投資機會,可適度於投組中建立衛星部位。富蘭克林坦伯頓穩定月收益基金經理人愛德華.波克表示,當十年債殖利率接近 1.74%,已經帶動許多資產回到疫情前的水準,面對再通膨、經濟復甦推升殖利率上升的環境,仍在金融、工業、醫療保健等產業中發現許多機會,保持收益與評價面的平衡點,將是後續策略的布局關鍵。

國際匯市

過去一週表現回顧:高於預估的物價數據帶動美元上揚,商品價格滑落則壓抑新興市場貨幣表現

本周公布的美國四月份消費者及生產者物價指數分別年增 6.2% 及 4.2%,紛紛創下逾十年來最大增幅,在市場預料聯準會仍將保持耐性維持利率不變下,美元僅溫和上揚,近週升值 0.58%。近期歐洲公布的經濟數據持續強勁,德國五月份 ZEW 企業信心調查創下有紀錄以來新高,且歐洲央行官員樂觀預估今年歐元區經濟成長預測可能從 4% 的水平上調,惟通膨數據相對支撐美元下,壓抑歐元近週回貶 0.7%。蘇格蘭國會大選落幕,雖支持獨立的蘇格蘭民族黨贏得勝選,但表示將以對抗疫情為首要任務,加上英國第一季 GDP 雖衰退但幅度小於預估,推升英鎊近週上漲 0.49%。日本延長緊急事態且疫情未見緩和下,反對舉辦奧運聲浪升高,加上美債殖利率再走揚,壓抑日圓近週疲弱,貶值 0.8%。美元指數微揚加以商品價格回落,壓抑新興市場貨幣普遍回跌,其中智利披索與巴西里拉分別拉回近 1.9% 及 1.4%,此外,土耳其則因疫情惡化收緊防疫封鎖,且通膨升溫下央行仍連續二個月維持利率不變,壓抑里拉近週大幅走弱 3.2%。反觀近期因稅金改革引發流血抗議與軍隊鎮壓的哥倫比亞,在新任財長上任展現妥協態度,並承諾尋求無須增稅且能增加預算收入的方案,宣示致力維護國家投資級債信評等激勵哥倫比亞披索止跌回升,近週回升近 1%。(彭博資訊,截至 2021/5/1416:00)

觀察焦點與投資展望:通膨預期支撐美元,景氣復甦帶動原物料與原油需求,則有利商品貨幣表現

富蘭克林證券投顧表示,在多位聯準會官員提前滅火下,創逾十年來最大增幅的美國四月份物價數據僅帶動美元溫和上揚,但美債殖利率仍應聲彈升,且反應通膨預期的五年期損益兩平通膨率也一度攀升至 2.75% 的 2005 年以來高位,就歐洲美元期貨觀察,則已反應高達 80% 於 2022 年底前升息 1 碼的機率,預估通膨攀升預期仍將支撐美元,也將對股市估值形成壓力,推升美元避險需求,另方面,在歐洲疫苗接種及經濟復甦與美國的差距逐漸拉近下,經濟數據對美元的支撐則料將減低,預料美元將介於 90~92 區間震盪。歐洲疫苗接種急起直追,接種一劑的人口佔比已達到三成左右,且在美元偏弱及技術面偏多下,預估將支撐歐元向上挑戰二月底高點 1.218,半年線 1.205 及 1.20 整數關卡則將可視為回檔支撐。蘇格蘭選舉落幕後並未立即啟動獨立公投,加上疫苗接種與經濟重啟如期順利進行,成功推升英鎊擺脫三、四月的盤整格局,並突破今年高點,預料站穩 1.40 價位後有望持續上攻,惟仍須留意脫歐的後續談判可能偶有干擾。而在疫情及美債殖利率走揚的壓力下,預估短線仍將壓抑日圓偏弱於 109~110 區間震盪。

天然資源與黃金

過去一週表現回顧:多空因素影響,油價先漲後跌

美國東岸輸油管道系統業者 ColonialPipeline 運輸管道系統遭駭客攻擊,導致所有管道暫停運作、美國東岸汽油供應受阻,所幸後續營運逐步恢復正常,全週來看此事件未對市場產生太大影響。美國能源資訊局 (EIA) 數據顯示,截至 5/7 為止一週,美國原油庫存下滑 40 萬桶至二月底以來低點、連續第二週下滑,數據也顯示過去四週汽車汽油產品供應量平均每日 890 萬桶,較去年同期成長 41%,顯示需求前景持續改善,一度推升油價走強,惟通膨擔憂提高聯準會降低政策寬鬆力道可能,加以中國國務院總理李克強主持國務院常務會議,要求有效應對大宗商品價格過快上漲與其連帶影響,衝擊油價與大宗商品價格同步回落,西德州近月原油期貨價格週線反轉收黑 1.66%,基本金屬價格亦呈現先漲後跌走勢,倫敦金屬交易所三個月期銅價格下跌 0.72%,CRB 商品價格指數週線下跌 1.94%。通膨數據驟升,引發政策收緊疑慮,同時經濟前景改善也減弱避險買盤,壓抑週線金價震盪收低。美國 4 月 CPI 月增 0.8%,核心 CPI 月增 0.9%,分別創下 2006 年、1982 年以來最大增幅,此外 CPI 年率驟升至 4.2%,美國 4 月 PPI 年增 6.2%,同樣佐證通膨壓力提高,加上近週初領失業救濟金人數創疫情爆發以來新低,經濟復甦帶動通膨前景加劇,引發市場對聯準會可能被迫提早收緊政策的疑慮,所幸官員鴿派言論安撫市場憂慮,里奇蒙聯儲行長 Barkin 指基期效應為通膨走高主因,理事 Waller 也預期未來兩年通膨率約在 2.25-2.5% 的目標水準,除非看到每月 4% 的通貨膨脹才會擔心,加上美元、公債殖利率拉回,減輕部分下挫壓力,近月黃金期貨週線下跌 3.61%,收於 1831.30 美元 / 盎司(資料截至 5/13)。

觀察焦點與投資展望:疫苗進展、OPEC + 動向、全球經濟前景

富蘭克林證券投顧表示,隨著 OPEC + 逐步降低減產力道、油價反應各項利多預期回升至疫情前水準的 60 美元之上,可能壓抑油價短線進一步大幅上漲潛力,不過隨著疫苗接種持續進展搭配美國大規模刺激政策推動,經濟活動與原油需求回升趨勢仍不會改變,OPEC 五月份月報看好今年度原油需求呈現逐季回升態勢,維持前月報告今年度每日 9646 萬桶原油需求預估,相較 2020 年需求增加每日近 600 萬桶,實質需求將為油價下檔支撐,預期短線油價高檔整理機率較高。就能源類股而言,今年來全球資金在區域與類股間快速輪動的趨勢仍將持續,近期美歐等主要國家因疫苗接種加速、疫情有所降溫,強化投資人對於全球經濟動能回升的樂觀預期,資金再度回流價值型、循環性股票標的,預期具備評價面與獲利改善優勢的能源類股為經濟動能回升、再通膨交易動能增溫最受惠標的,對於希望對沖通膨風險的投資人,亦可增加商品概念部位。

富蘭克林證券投顧表示,亮眼經濟數據反映景氣復甦,寬鬆前景和通膨隱憂推升黃金勁揚。一系列亮眼的經濟數據及財報,顯示景氣持續步出疫情拖累,同時供需失衡推升大宗商品價格上漲,儘管調整縮減購債聲浪漸增,但市場鴿派解讀官員淡化通膨的談話,寬鬆環境有望延續之下,聯準會寬鬆態度及正面經濟表現壓抑美元走軟,黃金重新奪回焦點,反彈收復 1800 美元關卡,除了美元、美債利率及通膨升溫利多,近期黃金 ETF 持倉也小幅成長,顯示高漲的通膨前景逐漸反映在金價當中,然而仍有官員認為應盡早討論收緊政策,使金價上行存在雜音,考量黃金與各類資產的低相關性,建議可適度於投組中配置,積極者可留意技術關卡 1800 美元,採逢回布局,避免短線追高。金礦商毛利持續改善,產業併購活動升溫,評價面不貴仍具投資價值,預期整理後金礦股成長的配息及持續的現金流創造能力,仍將吸引投資人眼光。

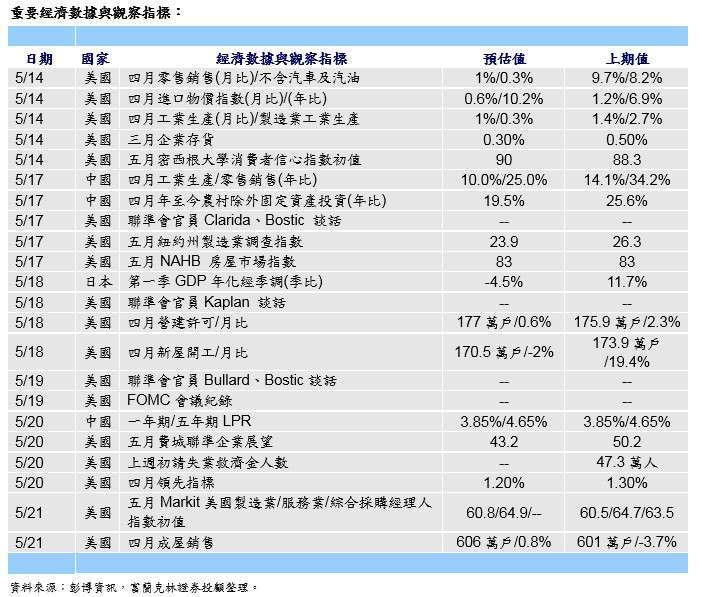

二、未來一週重要觀察指標

三、主要市場表現回顧

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。本文提及之經濟走勢預測,不必然代表基金之績效。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。

下一篇