中海油被多個指數公司剔除,股價短期受壓明顯

IG

分析中國內地三桶油在疫情中的不同走勢,業務覆蓋的相同和不同,以及未來三桶油未來走勢中海油(00883.HK)被剔出多個指數,包括國際指數公司 MSCI 明晟以及富時羅素,股價最近受到較大沽壓

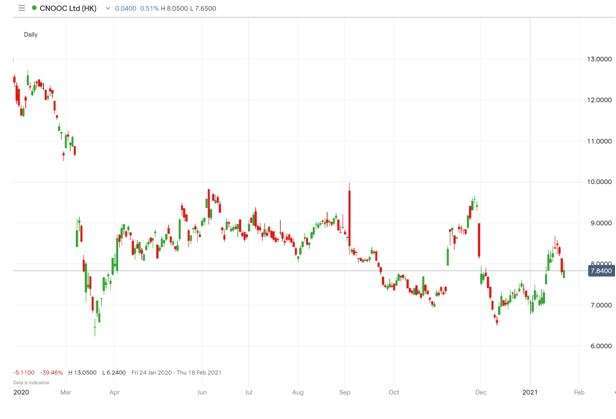

中海油在此消息公佈後,上週五再跌接近 5%。事實上中海油目前處於一年多的低位,在 2020 年 3 月全球疫情嚴重後,股價一直處於受壓的狀態,目前是否是買入機會?

本文將分析中海油,中石化以及中石油在 2020 年 3 月全球原油市場需求危機後,截然不同的走勢以及三桶油的未來走勢。

中海油和中石油在 2020 年 3 月和 4 月歷史性負油價出現後,股價遭到腰斬。在布蘭特原油目前已經反彈回 50 美元 / 桶的情況下,股價反彈緩慢

我們看到中海油和中石油目前股價依然較 2020 年 3 月疫情前高位折讓接近或者超過 40%,但下圖看到中石化已經基本反彈接近至 2020 年 3 月的高點。

三桶油雖然都是中國內地石油行業的老大,但實際上具體的業務還是有明顯不同,並且他們在石油產業鏈上上下游不同位置的布局輕重不同以及本身運營方法(例如中石油陸上鑽井和中海油的海上鑽井)的不同,都使得他們在疫情下的財務和營運表現不盡相同,目前的股價也許也反映了這些差別

從上圖看到,雖然中石油相比於中海油,有更多的中游和下游業務,中石油收入中的相當大比例來自於原油煉制以及成品油銷售,但跟基本著力於海上石油勘探,開採和初始原油銷售等上游業務的中海油來說,投資者在這半年股價上,並沒有給予中石油加分。這本質上說明了雖然中石油的業務覆蓋了中下游,但是其業務依然主要局限於汽油,柴油等石油產品的中下游。也就是本質上投資者認為中海油和中石油的股價未能上漲的最大阻力還是來自於汽油,柴油等基本石油產品這半年需求和價格的萎靡。

中石油產品半年銷售量信息

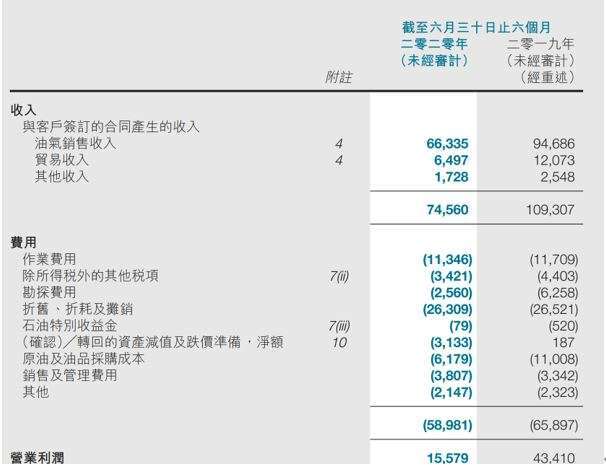

中海油半年收入和費用信息

但中石化卻得到了市場的認可,目前可以解釋的最大理由是,中石化業務覆蓋了石油化工產品,也就是石油的下游衍生產品,石油的下游衍生產品覆蓋塑料,肥料,化工,材料行業,日用品等一系列於日常生活和可選消費品相關的行業,在上游原油需求和價格受到嚴重影響下,下游化工行業受到影響小得多,中國內地對於這些化工和材料相關行業的需求在疫情中依然強勁。

中國石化半年銷售量信息

中石化股價也許已經偏高,隨著中國能源需求的在疫情控制下的改善以及國際油價的穩定,相信中石油和中海油未來有較大反彈空間

我們相信目前中石化的石油下游衍生業務帶來的協同和穩定效應已經被股價所反映,中海油和中石油目前估值還是偏低,在國際油價和中國國內需求進一步穩定的情況下,股值有較大修正向上的可能。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇