【富蘭克林】牛市格局未變,A股回檔是進場機會

富蘭克林華美投信

上證指數突破 3,000 點後,面對全球疫情持續惡化、中美緊張情勢升溫、中國政策收緊疑慮增加、大股東解禁高峰等壓力下,股市緩漲急跌,牛市格局已經確立。富蘭克林華美投信建議,短線股市震盪雖難免,但政策支撐與資金行情,牛市確立,建議面對中國 A 股不妨逢低分批進場、或以動態定期定額投資法,長期布局。

富蘭克林華美中國傘型基金之中國 A 股基金經理人沈宏達表示,儘管外部干擾頻繁出現,加上國際上美國、拉美、西班牙等地區新冠疫情有反撲擴大情況,但中國市場相對控制得宜,不影響 A 股上漲趨勢,且上證指數 (8/11) 月線附近隔日形成十字星後皆快速反彈至月線之上,顯示 A 股多頭強勁,且股市未過熱,走勢相對健康,逢回皆是好的進場機會。

沈宏達分析,外資放緩內資接棒,A 股日成交量破萬億,再次顯示多頭格局穩定;7 月以來因中美衝突事件增加,北上資金放緩,但中國內資仍相對踴躍進場。兩市日融資餘額維持 14,000 億高檔、境內基金募集規模大增、且 A 股日成交額穩定在萬億之上,A 股整體交易熱情被點燃,即使遭遇突發事件衝擊股市,因下方等待進場的買盤有撐,伴隨著中國經濟數據轉好將吸引更多內外資進場,A 股多頭行情延續。

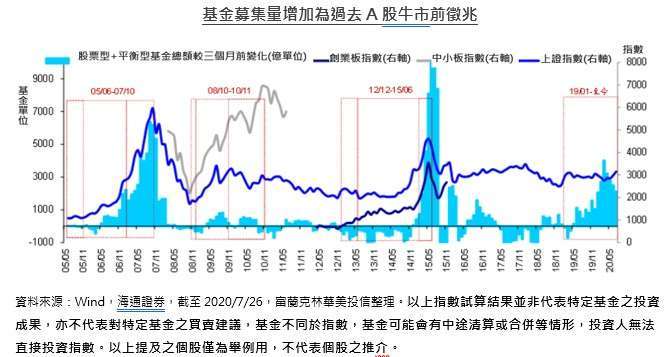

而富蘭克林華美投信也觀察,A 股過去幾次大行情前,中國公募基金募集量皆有增加趨勢。2020 年上半年新發行基金彈升至平均募集 1,200 億單位,中國內資投資熱潮現,符合過去幾波牛市前的徵兆。僅管經濟壓力及國際衝突不斷,今年又遭百年一見疫情干擾,然而基金募集量從去年以來就開始增加,今年投資熱情更延續,牛市已悄然成形,不確定性因素對 A 股而言是拉長牛市而非終止。

沈宏達分析,7 月上證指數大漲後將進行技術整理,8 月估計呈現震盪整理格局,等待季線上行,近期將以類股快速輪動,個股表現為主,不過外圍市場 (美國、香港、印度) 不確定性仍在,對股市偶有干擾,但目前 A 股整體盤勢沒有系統性風險。近期消費、科技類股漲多回檔是短期現象,未來仍是盤勢上攻的關鍵;關注落後補漲行業中的券商、保險、汽車、太陽能、化工、建材、電子原材料等細領域。

富蘭克林華美投信建議,投資人不妨利用動態定期定額投資方式,逢低單筆布局,或跟隨富蘭克林華美投信每季公布的「動態定投術」投資組合建議,掌握慢牛多頭的向上之趨勢與表現機會。

【以上提及之個股僅為舉例用,非為個股之推介。】

投資中國警語:中國大陸為外匯管制市場,資金匯出匯入之限制,或新台幣兌換人民幣之限制,而可能有匯率相關風險。

以上指數試算結果並非代表特定基金之投資成果,亦不代表對特定基金之買賣建議,基金不同於指數,基金可能會有中途清算或合併等情形,投資人無法直接投資指數。以上提及之個股僅為舉例用,不代表個股之推介。

本基金主要投資於中國大陸境內之有價證券,雖以分散風險並積極追求長期之投資利得為目標;惟風險無法因分散投資而完全消除,投資人應注意本基金可能產生之風險包括流動性不足風險、市場風險 (含國內外政經情勢、兩岸關係之互動、未來發展或法規之變動等)、類股過度集中、產業景氣循環變動等風險,或可能因受益人大量買回,致延遲給付買回價款,遇前述風險時,本基金之淨資產價值可能因此產生波動。另中國大陸為外匯管制市場,資金匯出匯入之限制,或新臺幣兌換人民幣之限制,而可能有匯率相關風險。基於經理公司申請獲得大陸地區合格境外機構投資者之額度及大陸地區相關規定之特定因素,本基金保留婉拒申購或暫停買回之權利。

本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。本基金經金融監督管理委員會核准,惟不表示本基金絕無風險。本證券投資信託事業以往之經理績效不保證本基金之最低投資收益;本證券投資信託事業除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書;基金不受存款保險、保險安定基金或其他相關保障機制之保障。富蘭克林華美投信獨立經營管理。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇