譜瑞、聯發科、瑞昱、義隆創高後 這族群將接棒?

鉅亨網新聞中心

2019 年底爆發新冠肺炎疫情,這段期間在全球許多國家、城市,政府陸續採取停工防堵的手段,進行人流管制,落實實名制,運用各種方法篩檢出高風險的可能對象,智慧城市儼然成為最佳的防疫科技,台灣、韓國、新加坡、歐洲等皆如此。疫情防制下所營造的社交距離,讓企業更加速推動數位轉型工程,因消費者、企業的大量運用線上採買、上班、學習,加速數位城市,大眾接受線上消費,商業界正建立新的數位化常態。

有鑑於此,產業透明度高的族群,長線保護短線,漲勢欲罷不能,拉回反而提供好的進場點。萬寶投顧陳子榕指出,我在四月初所發表的文中,早已提出了幾檔優值股,包含了矽力 - KY(6415-TW)、譜瑞 - KY(4966-TW)、瑞昱 (2379-TW)、義隆 (2458-TW)、聯發科 (2454-TW)、力旺 (3529-TW),幾乎在起漲點就跟大家分享,至今這些個股大漲約七成;有些已創歷史新高,所提當下未必大漲,但就溫和慢慢漲不停,過高後整理幾天,有大漲上去;我認為就是要挑這種會漲不停的股票,大家才有扎實的獲利機會。

萬寶投顧陳子榕指出,一般投資人為何無法賺大錢?大部分的投資人總是隨波逐流,看今天強什麼?就想追買什麼?滿場追股票的結果,就只能搵醬油式的操作,終究白忙一場。面對未來會漲倍數的好股,只要秉持耐心放長線釣大魚,最終必大豐收,所以買進好股,耐心抱牢,一定比那滿場追股票的人賺的還要多。除了過去二個月前所提的幾檔半導體 IC 族群,續漲至今,股價位階已拉高,現階段還有哪幾檔位置低的好股?提供以下幾檔,大家不妨留意:

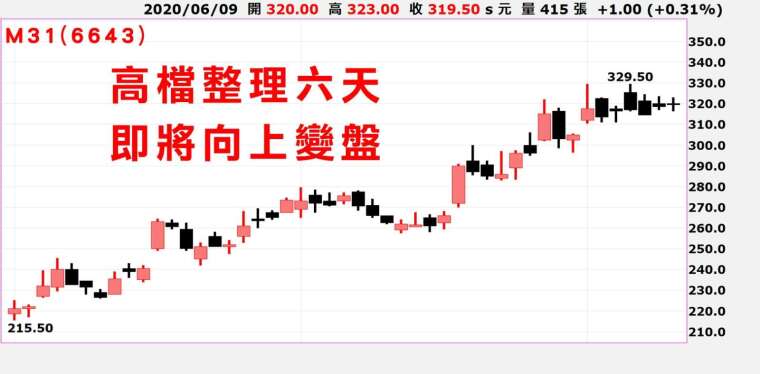

M31(6643-TW)為矽智財 (IP) 大廠,7 奈米製程 IP 開始貢獻業績,美系客戶也將大量導入 IP,有機會成為前 3 大客戶,時序將步入授權金認列旺季,包括台積電等客戶將顯著貢獻業績,預期 M31 第三季營收可望較第二季躍增超過 4 成水準。

預期 M31 今年營收可望成長超過 1 成,隨著高速傳輸發展趨勢成型,M31 未來營運成長動能也將無虞,可望接棒譜瑞、力旺漲勢,有機會上看前高 408 元。

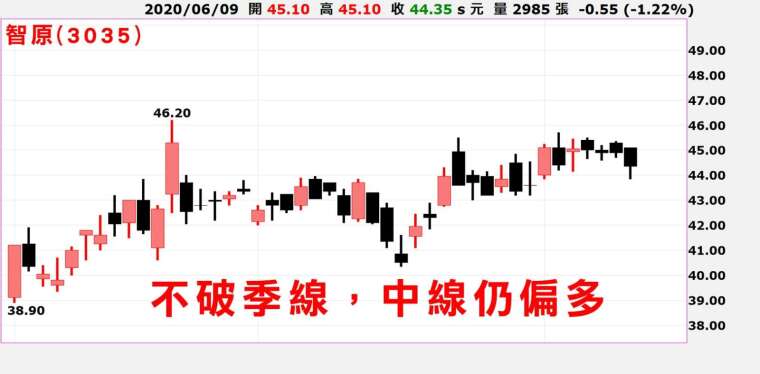

智原 (3035-TW)5 月營收 4.32 億元、年增 1.17%,表現不錯。去年智原的 NRE(委外設計) 營收創歷史新高,相關新接案金額已經連五年成長,該公司目前也努力提升每個案件的含金量,包括 AI、5G 基礎網路、雲端儲存、網通與利基型產品,都是智原的優勢應用,估今年獲利上看 3 元左右,本土法人看好,有上看 60 元實力。

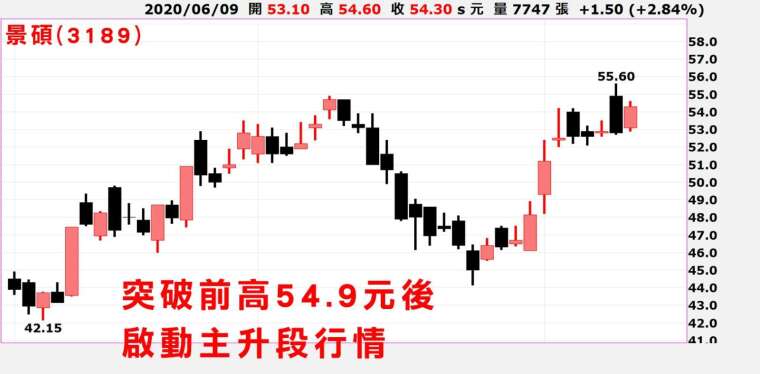

景碩 (3189-TW) 為 IC 載板大廠,5 月營收 23.50 億元、年增 43.61%,是 31 個月來高點;預估景碩第二季業績可望季增 10%,逼近 65 億元,挑戰 23 個季度高點。景碩持續研發微細線路和薄板製程,提供客戶 5 奈米晶圓製程及多晶片封裝模組相關解決方案,擴充 ABF FC-BGA 和天線封裝(AiP)載板產能,因應 5G 和 AIoT 中長期需求。股價仍處於長期低檔,短線或有 1~2 成空間。

當然,還有一些具籌碼優勢的 5G 相關個股,在篇幅有限之下,請直接進入粉絲團看看了,希望對讀者大眾,有其幫助。

立即免費加入陳子榕粉絲團,可獲得更多資訊分享

戰情中心陳子榕 FB 社團

https://www.facebook.com/groups/marbo777/

戰情中心陳子榕 telegram 粉絲團

https://t.me/marbo777

戰情中心陳子榕 LINE 粉絲團

https://line.me/ti/p/@marbo777

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#動能指標下跌股

- 講座

- 公告

上一篇

下一篇