鉅亨台北資料中心

【撰文/蔡明彰】

台股今年以來飆股 90%都是電子股,傳產股鮮有表現,除了法人操作習性之外,主要是當今全球經濟停滯以致民生消費增長有限,傳產股與日常生活的需求有關,投資人在過去很長時間不買傳產股。

和泰車意外大漲

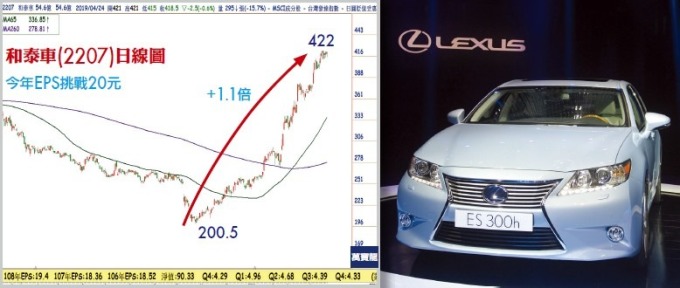

這種看法不免偏頗,將會與傳產潛力股失之交臂,和泰車 (2207) 是最好例子。和泰車今年 2 月看淡 2019 年車市,預估總銷量 42.5 萬輛,年減 1 萬輛。該公司代理 TOYOTA、LEXUS 兩品牌,2018 年登錄台數共計 12 萬輛,市場佔有率 27.8%,蟬聯台灣車市龍頭 17 年。等於和泰車就是台灣車市,為何看壞今年車市?

有可能年改及明年大選的消費壓抑!可是和泰車去年 EPS 18.36 元,與前年的 18.52 元並無明顯衰退,而 2018 年車市銷量卻年減 2%。今年新款 Altis 全新改款及油電車降價兩大利多,市場估和泰車今年 EPS 上看 20 元,有機會改寫歷史新高。這證明即便整體台灣車市成長停滯,但個別公司擁利基仍能脫穎而出。和泰車在 2 月看淡今年車市之際是 274 元,目前站上 400 元,短短兩個月大漲 54%,績效超過諸多電子股。

5 檔傳產高成長

平心而論,傳產股 Q1 營收年增率大幅成長確實不多,比較缺乏有些電子股的爆發力。但我注意有 5 檔 Q1 營收年增率逾 30%的傳產股,包括工具機的喬福 (1540)65%、製藥的保瑞 (6472)60%、製鞋的百和 (9938)50%、風電的上緯 (3708)33%、紡織成衣的聚陽 (1477)。

聚陽轉單利益

市場對聚陽較熟悉,Q1 稅前盈餘 6.27 億元年增 54%,稅前 EPS 3 元創 3 年新高。今年受惠客戶追加訂單,加上機能服飾的高毛利產品占比提升,更重要越南廠有中美貿易戰轉單利益。中美貿易戰已打了 1 年,台廠的成衣、製鞋業成功布局越南漁翁得利終於獲得證明。去年 Q1 尚未爆發中美貿易紛爭,但聚陽 Q1 獲利居然可以年增逾 5 成,而全球成衣並沒有大幅增加需求,表示聚陽受惠轉單效益。

來源:《萬寶週刊》 1330 期

更多精彩內容請至 《萬寶週刊》

下一篇

#偏弱機會股

#波段回檔股