駿利亨德森地產觀點: 不動產投資信託(REITS) – “最近為我做了什麼? ”

駿利亨德森證券投資顧問股份有限公司

2019 年 2 月

本文駿利亨德森全球地產股票共同主管 Tim Gibson 與 Guy Barnard 討論 REITs 近期表現及其提供多元分散好處。

主要的答案是 “比其他類資產好”

自 2018 年 9 月底以來,全球不動產投資信託 (REITs) 上漲 3.2%,相較於 MSCI 世界股票指數下跌 8.5%1。自此不動產投資將何去何從?上市不動產證券又將扮演何種角色?

“別回首怒視” :全球不動產 2018 年結局如何?

富時已開發市場房地產指數 (FTSE EPRA NAREIT Developed Index) 於 2018 年下跌 5.6%2。儘管絕對數字可能非壓倒性成功,然而 REITs 提供投資人具價值的多元分散利益。房地產指數於 2018 年 2 月份觸底,隨後在全球經濟成長、通膨預期反轉以及投資人尋求更具防禦性與更具強韌的收益流環境下,呈現溫和上揚走勢,我們預期這樣的趨勢將持續,特別是處於總體經濟存在更高不確定性與資本市場波動上揚 (如同我們於 2018 年所見)。

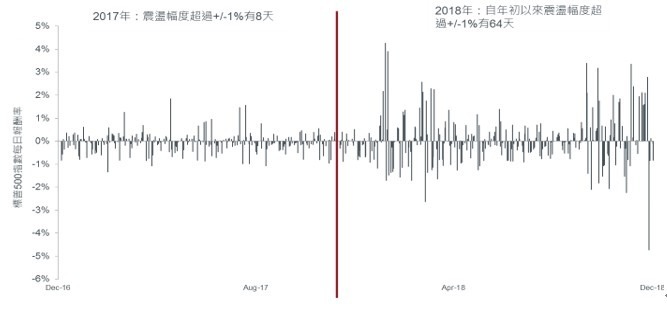

美國股市波動 (見下頁圖)

“高牆上的一塊磚”:分散、分散、分散

每當提到房地產,古老的諺語 “Location, Location, Location” 當然是正確的,不過 REITs 還提供了多元分散的重要利益。

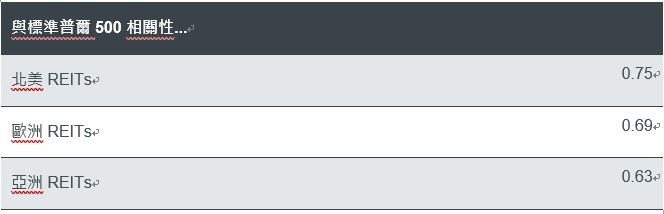

全球 REITs 提供股票投資風險分散利益,也提供區域分散的好處。REITs 在全球地區劃分上約略是北美 50%、亞太 30% 以及歐洲 20%,這地理上的分散性幫助了分散總經風險,如:經濟狀況、央行貨幣政策與政治因素。不動產行業終究是個高度地區化的業務,於不同地產型態、城市與國家中營運在不同的地產週期,地緣政治分散也因此提供主動管理基金者一個較大的機會集合,從而自其中選擇具吸引力的投資。

美國 REITs 與廣大股票市場較低的相關性提供分散投資利益;國際性 REITs 則附加了另一層的分散效益,因為它們與對應的美國股市具低度相關性。

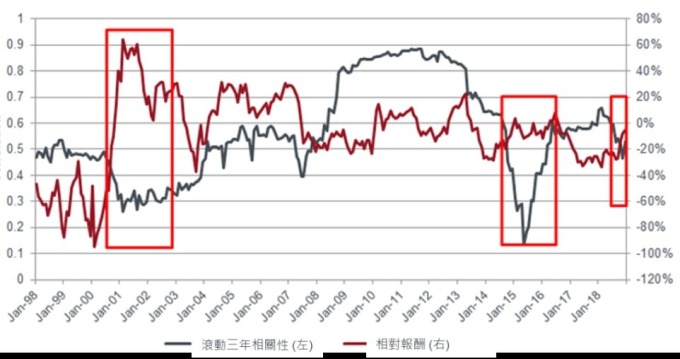

此外,REITs 也是與科技股呈現最低相關的產業之一 – 特別是互聯網 (dot-com) 發展高峰時期及近期 (如下圖) – 提供了高布局於科技股投資人一個潛在的平衡投資。

不動產股票與資訊科技股相關性及相對報酬 (3 年滾動):

“變革的時代”:利率及其對產業衝擊如何?

相對廣泛股票市場多年的報酬落後,以及時而聽到對 REITs 的打擊 “REITs 在升息環境中掙扎”,現在美國利率週期看起來可能見頂,這對 REITs 將是正面的。

另外以不動產做為債券代替品是個無立論基礎的誤解:不動產股票與政府債券的長期相關性其實是接近於零。

總結…“快車道上的生活”?

REITs 不論是近期或長期皆提供投資人具價值的多元分散管道與報酬提升。儘管它們的績效表現並非一直被描述為 “在快車道上生活”,且可能面臨來自升息環境的挑戰,不過於當前經濟循環時點,相對具防禦性及可預測的收入為導向的公司潛在為許多投資人帶來投資吸引力。

1 資料來源:彭博,2018 年 9 月 28 日至 2019 年 1 月 29 日, 總報酬美元計價。過去績效並非未來表現之保證。

2 資料來源:彭博,2017 年 12 月 29 日至 2018 年 12 月 31 日, 總報酬美元計價。過去績效並非未來表現之保證。

重要資訊

於台灣係經由金融監督管理委員會登記並監管的駿利亨德森證券投資顧問股份有限公司所發行。本文內容僅供資料參考,說明或討論用途。本文件除依據協議遵守適用的法律、規則及法令外,並不構成廣告、在任何司法管轄區為投資建議或證券買賣要約或建議,以及沒有意圖為任何投資策略、程序或產品的結果提供代表或保證。並非所有產品或服務均在所有司法管轄區內提供。投資涉及風險,過去績效並非未來績效之保證。駿利亨德森投資就本文件全部、部分或轉載資料違法分發予任何第三者概不負責,且不擔保使用該資料之結果。它並不表示或暗示現時或過去的結果代表未來盈利或預期。在擬備本文時,駿利亨德森投資合理地相信所有以公眾來源的資料為準確及完整。除非另有說明,所有數據資料均源自駿利亨德森投資。本文件未經書面許可,不得以任何形式轉載其全部或部分內容﹑或以參閱任何其他刊物方式為之。任何非事實本質為作者的意見,意見僅就廣泛主題加以闡述,並非交易意圖之指示,且隨時因市場或經濟面的改變而有變動。這並不表示或暗示任何所提及的撰述 / 範例為目前或曾經持有的投資組合。預測是無法保證的,無法確保所提供的信息是完整或及時且亦不保證使用中所獲得的結果。本文提及之經濟走勢預測不必然代表本基金之績效,基金投資風險請詳閱基金公開說明書。

投資人應諮詢您的銷售機構有關產品適合度之相關建議並協助您決定產品如何能夠符合自身之投資目標。投資決定乃屬於投資人所有且投資於本基金並非適合所有投資人,如有任何疑問,請與您的銷售機構聯絡。駿利亨德森為 Janus Henderson Group plc 或其子公司之商標。©Janus Henderson Group plc。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇