鉅亨網新聞中心

王涵 興業證券首席宏觀分析師

近日,以美銀美林為代表的外資行預計人民幣加入SDR后或放開貶值空間,但我們認為:

1) 近期,人民幣貶值預期下降,央行干預逐步正常化;

3) 加入后人民幣或再迎“壓力測試”,但央行態度及能力將是重要籌碼。

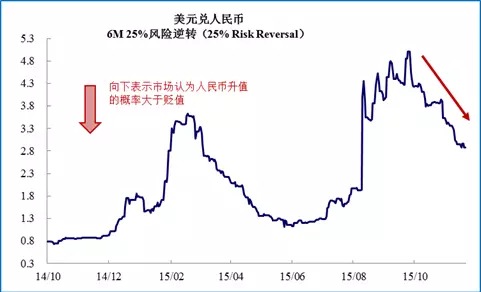

近期,人民幣貶值預期下降,央行干預逐步正常化

自811央行主動引導人民幣大幅貶值后,市場對於人民幣貶值預期一度上升。但從近期數據來看,盡管聯儲12月加息預期在10月非農就業數據大幅超預期后明顯上升,但市場對於人民幣貶值預期反而在10月以后持續回落,意味著市場對於人民幣的擔憂在下降。而從央行角度來看,在811后為引導預期回升,貨幣當局曾干預在岸和離岸人民幣市場,而這種干預也逐漸趨於正常化。近日,在岸人民幣匯率即期匯率相對中間價價差的波幅略有收窄,同時央行也並未單向大幅調整人民幣中間價。

多種跡象表明人民幣被納入SDR的概率偏高。短期來看,鑒於SDR總量較小,比例提升的程度也有限,因此,SDR更多影響信心層面,有助於提升人民幣資產吸引力但對於人民幣廣泛使用貢獻或有限。而從長期角度來看,由於SDR一定程度具有超主權貨幣的性質,因此,加入SDR將是人民幣國際化的重要一環。但從人民幣國際化角度來看,當前人民幣盡管在貿易結算中占比已經全球第三,但和美元、歐元比仍然較低。同時在跨境支付中,尚不入前五。因此人民幣國際化仍有較長的路要走,加入SDR只是一個新開始,而並非結束。

加入后人民幣或再迎“壓力測試”,但央行態度及能力將是重要籌碼

從外資行態度來看,不能排除市場認為人民幣在成功加入SDR后利多已經出盡,因此可能會迎來貶值壓力上升的視窗期。但正如上文所述,人民幣國際化還有很長的路要走,央行仍有必要穩定人民幣匯率來提升“走出去”大戰略的投資收益,以及人民幣資產對於外資的吸引力。同時從對手方和籌碼角度來看,央行也有能力維持匯率的穩定。而從更長遠的角度來看,逐步放開人民幣波動區間,使得匯率市場向更為市場化的方向發展仍是大趨勢。

(文章來源:微信公眾號XYMACRO 興業證券宏觀與固定收益研究成果展示與交流平臺)

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。

上一篇

下一篇