鉅亨台北資料中心

宏觀縱覽

央行是本週焦點本週G10央行成焦點。四大央行舉行貨幣政策會議(美聯儲、日本央行、瑞士國家銀行和挪威央行),三大央行公佈之前的會議紀要(澳大利亞儲備銀行、英國央行和日本央行)。

保持耐心與否?在這些事件當中,大事件無疑是周三的聯邦公開市場委員會(FOMC)會議。焦點是聲明是否重申"在開始實施貨幣政策正常化的取態上保持耐心。"美聯儲主席耶倫最近在向國會的半年證詞中表示,至少會在開始加息前幾次FOMC會議上改變這一措辭。幾次指的是兩次。所以,如果這個月放棄措辭,可能在6月份的會議上開始加息,因為6月的會議有一個新聞發布會,這麼做較為方便。 (下一次是7月會議,沒有新聞發布會;之後是9月,有發布會。)多名美聯儲官員最近似乎表態"接受"上半年加息,所以對美聯儲在本次會議上放棄"耐心"做法的預期加大。

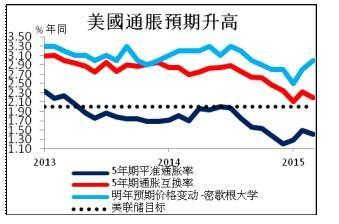

根據FOMC的標準,自其1月28日的會議之後,情況已經有所改善。失業率下降而就業率上升(5.6% a 5.5%;62.7% a 62.8%)。平均時薪上漲速度小幅加快(同比2.0%,預測為1.7%)。通脹率有所下降;美聯儲看重的通脹指標核心個人消費支出平減指數同比增長1.3%,預期是同比增長1.4%。但根據平准通脹率或密歇根大學調查測量的通脹預期指數顯示,同1月份相比,投資者對通脹上升的預期更高。

另一方面,有跡象顯示增長正在放緩。亞特蘭大聯儲估計,第1季度按季節性調整的GDP僅同比增長0.6%,自去年第4季度的2.2%急劇下降。在經濟放緩的情況下,美聯儲會加息嗎?這並不是個輕鬆的決定。儘管如此,我預計他們將剔除"耐心"一詞,以便在時機成熟的時候給自己留一些加息的選擇。我推測這項決定將會推動美元走高。

英國樓價進一步放緩亞洲盤口,英國3月份Rightmove樓價指數已經發布,顯示同比增長5.4%,低於2月份的6.6%。英國樓價通脹持續放緩可能使英鎊承壓

今日焦點:歐洲盤口,歐洲央行將公佈其量寬購買計劃。這將顯示其在截至3月6日的周內的購買量以及將在哪些市場開始購買。判斷可能帶來的影響是十分重要的。如果他們想通過其600億歐元的月度購買計劃的其中僅僅一小部分來實現目標的話,歐元可能會進一步下降。另一方面,如果他們已經完成了當月的大部分目標,那麼歐元可能會有所穩定。此外,歐洲央行行長德拉吉發表講話。

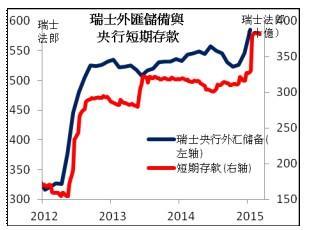

瑞士方面,瑞士國家銀行將發布其周活期存款,這將揭示瑞士央行是否在截至3月13日的周內乾預了外匯市場。由於歐元/瑞郎在1.0670附近徘徊,存款在上周有所下降。

美國方面,3月份紐約州製造業指數預期顯示,紐約製造商的經營狀況已經小幅改善,2月份工業生產指數預計以與1月份相同的0.2%速度上漲。 3月份NAHB房屋市場指數預期小幅改善,其後發布的相關指數也將會顯示增長持續。

本週展望,日本央行週二結束為期兩天的政策會議。儘管市場對會議期間的新政策措施沒有過多期待,但是對行長黑田東彥在會後舉行的新聞發布會極為關注。在上一次會後,他認為,質化和量化寬鬆政策(QQE)已經取得了預期效果,現在沒有必要推行進一步寬鬆措施,但他表示,如果以後有需要的話,日本央行將毫不猶豫再次實施該措施。通脹率自此進一步放緩,部分日本央行委員會成員對是否能夠達到通脹目標持保留意見。市場等待日本央行行長就未來計劃表態。

澳儲行公佈了3月會議紀要。當時出乎市場意料,因為儘管市場預期近期降息,但是澳儲行決定保持利息不變。該紀要可能透露央行之所以保持利率不變,是受房地產市場過熱影響。德國ZEW 3月份調查報告即將發布。兩項指數預期雙雙上漲。指數可能連續第5次上漲,增添德國最近的利好數據

週三,英國發布1月份失業率和英國央行3月份會議紀要。由於英國央行行長卡尼最近發表聲明認為,通脹率在未來兩年將回升至2%的目標,英鎊的強勢為英國經濟帶來風險。我們對會議紀要期待不高。紀要可能傳達英國央行必要時降息的信息,以安撫市場。

週四,瑞士國家銀行(SNB)和挪威央行分別舉行政策會議。市場預期,瑞士國家銀行將保持利率不變,而挪威央行將再次降息25個基點,將導致挪威克朗銷售壓力進一步增大

週五,日本央行公佈2月17-18日會議紀要。像往常一樣,近期會議的紀要尚未公佈,現在公佈的是此前會議的紀要。因此,未能引發市場過多關注。加拿大2月份CPI預計較上月減速,降至加拿大央行設定的目標範圍1%-3%的下限下方。加上油價低企,很可能導致加元面臨銷售壓力

歐元/美元在 1.0500下方獲得支撐

歐元/美元週五下跌,並在1.0460 (S1)獲得支撐。然而價格反彈,重新站上1.0500。我仍然相信,短期走勢利空,如果跌穿1.0460 (S1),可能進一步跌至1.0360 (S2)的關口,即2003年1月8日的低點。然而,留意在下一波跌勢之前可能小幅反彈。因為動力指標顯示,RSI退出超賣,而MACD落在虛線上方並上漲。 RSI和價格走勢之間存在正背離。就整體趨勢而言,我認為價格仍然下滑。歐元/美元在50和200天移動均線下方形成更低的高點和更低的低點。

支持位:1.0460 (S1)、 1.0360 (S2)、 1.0185 (S3)

阻力位:1.0665 (R1)、 1.0800 (R2)、 1.0900 (R3)

英鎊/美元繼續下跌

英鎊/美元繼續跌破支撐(已變為阻力位)關口1.4820 (R1),即2013年3月和7月的低點。之後在1.4700 (S1)獲支撐,若堅定突破,則很可能挑戰2010年6月17日的低點1.4640 (S2)。自1月26日以來,價格一直形成更低的高點和更低的低點,短期趨勢負面。對日震盪指標的分析支持這種看法。 14天RSI跌破30,而MACD繼續深入負值,證實下跌動力強勁。總體說來,價格跌落到1月份低點以下證實未來日線圖低點下移,整體趨勢再次轉為向下。

支持位:1.4700 (S1)、 1.4640 (S2)、 1.4550 (S3)

阻力位:1.4820 (R1)、 1.4900 (R2)、 1.5000 (R3)

歐元/日元 在129.00受阻後下跌

歐元/日元在129.00 (R2)受阻力並下跌到支撐(已變為阻力位)區域127.80 (R1)下方。價格目前落在此關口和支撐位126.60 (S1)之間,即2013年6月26日的低點。走勢維持向下,我預計可能堅定跌破126.60 (S1),並進一步跌至125.00 (S2)心理區間,即2013年4月16日和6月13日的低點。但是,考慮到RSI和價格走勢之間仍然存在正背離,注意在下一輪下跌之前價格會小幅反彈,回到127.80 (R1)之上。日圖顯示,價格跌破整數位130.00 (R3),證實低點下移,並預示長期跌勢延續。

支持位:126.60 (S1)、 125.00 (S2)、 123.85 (S3)

阻力位:127.80 (R1)、 129.00 (R2)、 130.00 (R3)

金價進入整固

黃金周五進入整固,在支撐位1150 (S1)和阻力位1165 (R1)之間震盪。金價處在50和200週期移動均線下方,也低於1月22日以來形成的下行趨勢線。因此我仍然認為短期前景負面,預計價格會跌破1150 (S1),並可能進一步下滑,鎖定1140 (S2)區間。然而,RSI走高且靠近50位置,而MACD落在虛線上方並上漲

支持位:1150 (S1)、 1140 (S2)、 1130 (S3)

阻力位:1165 (R1)、 1175 (R2)、 1190 (R3)

WTI觸及1月份低點

WTI 週五在繼續下跌,原因是政府公佈的數據顯示美國的產量和庫存升至30年來的最高水平。之後落在重要支撐關口43.50 (S1),即1月29日的低點。隨後,WTI反彈。考慮到價格現在處於自3月5日高點以來形成的下行趨勢線的下方,我認為短期前景黯淡。若堅定向下突破43.50 (S1),則可看住42.00 (S2)區間,即2009年3月11日的低點。但是,觀察短期震盪指標,注意價格可能會繼續上漲一陣。 14小時RSI走高,不久可能站上30,而小時MACD已經見底,即將向上穿過信號線。日圖顯示,WTI仍處在50天和200天移動均線下方。同時,14天RSI在向下跌破50後進一步走低,而MACD仍然在零線和信號線下方。我認為,這使得長期趨勢保持向下。若當日收盤價低於43.50 (S1),則預示整體的下跌趨勢延續。

支持位:43.50 (S1)、 42.00 (S2)、 40.00 (S3)

阻力位:45.00 (R1) 、45.70 (R2)、 46.65 (R3)

上一篇

下一篇