鉅亨網記者楊伶雯 台北

TrendForce 記憶體儲存研究 (DRAMeXchange) 調查顯示,第 2 季行動式記憶體總產值季增 14.8%;三大主流 DRAM 廠中,三星半導體及美光表現亮眼,季增都逾 10%,隨著下半年手機市場回溫,及第 3 季合約價格仍呈現微幅上漲的趨勢帶動,行動式記憶體季度營收總產值將呈現持續上揚態勢。法人看好,隨著行動記憶體市況夯,將可挹注華邦電 (2344-TW) 等相關業者營運。

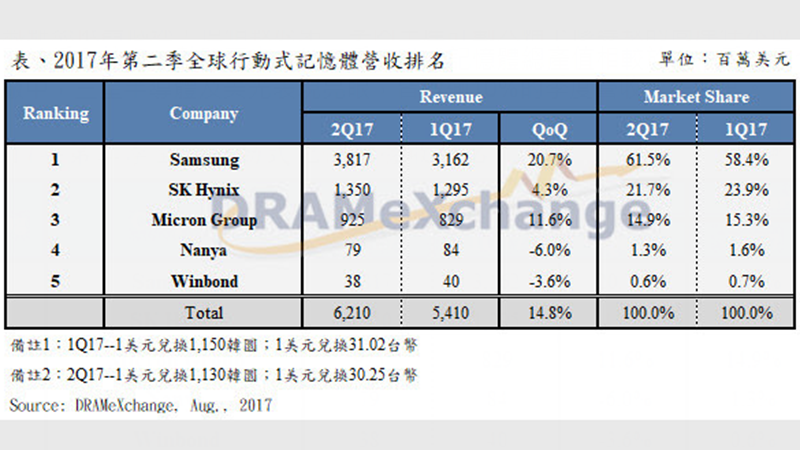

DRAMeXchange 指出,第 2 季全球智慧型手機市場買氣雖然依舊低迷,但相較第 1 季因生產計畫大幅下修導致的高庫存水位,第 2 季已明顯收斂並開始重啟拉貨,帶動行動式記憶體總產值季增 14.8%,第 3 季產值可望持續擴大。

DRAMeXchange 表示,以第 2 季行動記憶體營收市占來看,三星半導體重新站回以往 6 成以上的市占水平;SK 海力士在營收市占表現上雖然較第 1 季衰退 2.2 個百分點,但依舊穩坐第二名寶座;美光集團隨著經營策略的調整,日益重視在智慧型手機領域的表現,已反應在美光連續兩季的季度營收市占率都有 15% 左右的成績。

第 2 季營收表現上,三星半導體一掃第 1 季的陰霾表現,行動式記憶體營收產值季度成長 20.7% ,來到 38.2 億美元。

海力士第 2 季營收表現受惠行動式記憶體合約價格上揚的帶動,季度營收產值仍呈現正成長,但在快閃記憶體 (NAND) 供貨吃緊影響下,分離式行動記憶體 (discrete) 及 eMCP 的出貨表現不如預期,季度營收成長率的表現僅差強人意。

美光集團方面,日前旗下台灣桃園廠發生氣體汙染事件,影響數量約 5 萬片晶圓,主要以手機應用為主。雖然美光集團正傾力增加投片量以平衡市場需求,但預計仍會對第 3 季的行動記憶體營收產值及市占率造成影響。

從台廠南亞科 (2408-TW) 表現來看,第 2 季中低階行動市場上對於主流記憶體 eMCP 的供給仍緊缺,但因低容量快閃記憶體 (NAND) 全球供料不足的連帶影響下,單顆 DRAM 出貨表現不如預期成長。

另外,南亞科營運策略轉向較高獲利的 Consumer DRAM,第 2 季行動記憶體營收 7900 萬美元,季減 6%。

華邦電 (2344-TW) 行動式記憶體受客戶轉型影響,第 2 季營收表現季減 3.6%,預估第 3 季將進入傳統旺季,營收有望回升。

在第 3 季行動式記憶體的整體營收表現上,DRAMeXchange 預估,隨著下半年手機市場回溫,及第 3 季合約價格仍呈現微幅上漲的趨勢帶動,行動式記憶體季度營收總產值將呈現持續上揚態勢。

DRAMeXchange 認為,針對三大主流供應商的行動記憶體營收表現來看,除在營收產值上持續看好成長外,獲利空間也將持續擴大。

想了解 A 股後市如何? 請鎖定《鉅亨直播》8/28(一)11:00 國泰投信總經理張雍川帶您深度剖析,點選看直播: https://goo.gl/skuEb7

上一篇

下一篇