RBS:再多的QE也難以改善日本經濟!

鉅亨網編譯許光吟 綜合外電

據日本內閣府週一 (16日) 公布 2015 年第三季 GDP 成長率,與去年同期相比萎縮了 0.8% (QoQ),市場原先預期日本第三季 GDP 只萎縮 0.2% (QoQ)。

而此前日本第二季 GDP 成長率與去年同期相比,也是一樣萎縮了 0.7% (QoQ),而連續二季的 GDP 成長衰退,已確定再度邁入經濟學定義中的「經濟衰退」,為近 7 年來第 5 次重返經濟衰退之中。

知名財經部落格《Zerohedge》報導,蘇格蘭皇家銀行 (RBS) 分析師 Alberto Gallo 對此表示,在日本施行史無前例的 QQE 政策之下,通貨膨脹率在 2014 年稍有起色之後便一路下滑,目前已經重新跌回 0%,由此可見短期性的貨幣工具已經無法改善日本經濟結構性的問題。

日本通膨率走勢圖(2014年至今) 圖片來源:tradingeconomics

Alberto Gallo 表示,日本經濟問題始於 1980 年代,當時日本公司每年的新增債務約佔 GDP 的 14%。但是至 1995 年時,日本公司的債務已達到 GDP 的 130%。

而隨後日本便開始了長達 20 年的經濟衰退期,其中歷經了去槓桿、通縮、趨近於零的利率水平、過低的債券殖利率等時期。

而在「安倍經濟學」推出史無前例的 QE 政策之後,日本經濟為何卻仍無法得到改善?

Alberto Gallo 指出,這是因為日本經濟的問題是結構性的問題,如人口老化、企業投資支出過低、社會上廣泛的通縮心理等問題。

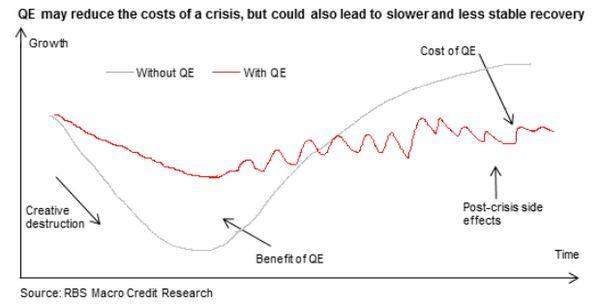

而日本央行 (BOJ) 大規模的寬鬆貨幣政策,卻無法解決到這些結構性危機,並且,以日本的經驗來看,QE 不僅對幫助經濟發展存在著限制,還可能帶來傷害不小的副作用,如成長疲軟 (詳解請見下圖)、次級市場流動性缺乏、央行資產負債表過度膨脹 (註:日本央行目前在日本 ETF 市場中,已買下超過半數的 ETF) 等嚴重問題。

紅線:實行QE後的經濟成長曲線 黑線:未實行QE的經濟成長曲線 圖片來源:RBS

同時 Gallo 亦指出,QE 更會導致「資產價格泡沫」和「社會不平等」現象出現。

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇