【朱挺豪專欄】配息來自本金,就是壞基金嗎?

朱挺豪

之前的「包租婆?改當包基婆吧!」就探討到現今的台灣房價非常高,想要以房養老不容易,與其買房出租,當個每年收益不到 2%,還得天天擔心馬桶、漏水的包租公、包租婆,不妨投資配息型基金,既享有一定的現金流,也不用煩惱房子維護以及租客的問題,何樂而不為?

然而,你是不是在選擇配息基金時,對於基金名稱後面的警語:「本基金之配息來源可能為本金」感到困惑?在回答這個問題之前,讓我們先來看看基金配息是怎麼來的?

基金配息,怎麼來?

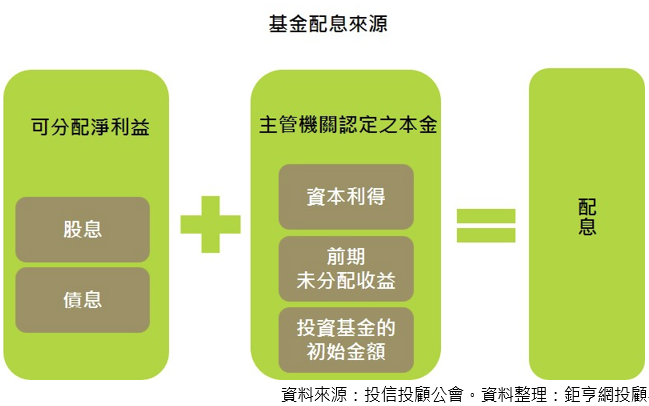

由上圖可以清楚地看到基金配息主要的來源,一般分成兩部分:(1)可分配淨利益及(2)基金公司認定之本金。在可分配淨利益這部分,主要的來源有基金公司投資股票產生的股息,或是投資債券所產生的債息。舉例來說:如果你的基金是屬於債券型基金,那可分配淨利益就會是債券利息,股票型基金則是股息,若是平衡型基金,則股、債息皆有。

而第二個來源是大家都比較關心的「本金」,但其實這裡的本金是指 「主管機關認定之本金」,又可分成資本利得、前期未分配收益、投資基金的初始金額共三個細項,跟一般人直覺想到本金是來自於投資本金是不一樣的!

配息組成比例,怎麼查?

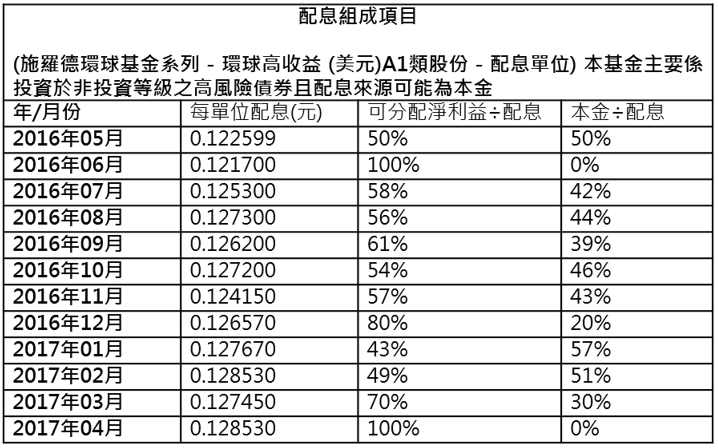

「會員及其銷售機構從事廣告及營業活動行為規範」第 10 條要求,基金公司需在公司網站揭露近 12 個月內配息組成項目 (每單位配息、可分配淨利益 / 配息、本金 / 配息) 的數值,所以投資人直接在基金的官網中就能查到基金配息組成的相關資料!

以下使用「施羅德環球基金 - 環球高收益 A1 類股份 - 配息單位 (本基金主要係投資於非投資等級之高風險債券且基金之配息來源可能為本金)」作為示範。按照以下步驟:施羅德投信官網 -> 施羅德基金 ->境外基金 ->配息紀錄 ->基金配息組成項目表,就可查詢到類似下圖的資訊。可以發現 2017 年 4 月份的配息 100% 都來自可分配淨利益。

配息來自本金,怎麼辦?

部分投資人會對於配息來自本金感到擔憂,但其實基金公司在配發利息上會優先使用可分配淨利,若金額不足時,再使用資本利得及前期未分配收益,最後才會動用到投資基金的本金。舉例來說:基金公司購買甲公司的公司債 1000 萬,債券利息 6%,每年有 60 萬利息收入,換算每月可配發 5 萬利息給所有投資人,若是這 5 萬塊不夠配發給所有人時,才會從之前保留下來的資本利得及未分配收益去提撥。

而根據前面的基金配息來源圖,可以看出「資本利得」及「前期未分配收益」會被視為本金的一部分,這裡所謂的資本利得指的是「已實現資本利得」減去「已實現資本利損」。如果本次配息是由資本利得或未分配收益去提撥,就會被歸類在從「本金配息」,所以本金佔此次配息的比例就會提高,但並不表示真的配到投資初始的本金。

且在實務上,由於公司債及股票的配息頻率大都是半年或一年配一次息,且配息時間點也不同,基金公司為了要穩定每次配息給投資人的金額,只會配發部分的股息、債息給投資人,而保留下來的部分就會被計入這個廣義的「本金」,若遇到這樣的狀況,下一次的配息,本金提撥的比例就有機會提高,但可能只是基金公司將所得到的全部利息分次給予投資人所產生的現象,不必過度擔心。

也因此,單從配息來源來自於本金一點,就論斷基金的好壞,其實誤解了國內主管機關對本金的定義,也可能讓這些基金蒙受了不白之冤。其實一個簡單可行的方法是,查一下基金的近年總報酬率(含息報酬率)有沒有大於基金配息率,如果幾年下來總報酬率都贏過配息率,那就不用擔心吃掉本金的問題,但如果相反,那就有配息率虛胖的問題,不買也罷!

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇