整體市場轉變 銅價還需補跌

鉅亨網新聞中心

第一部分:行情回顧

整個2014年,是大宗商品價格翻天覆地的一年。最引人注目的,首當原油,從下半年起,價格從最高113.92美元一桶,一路如水銀瀉地般的砸了下來,最低達到49.46%,近乎腰斬。其他大宗商品也不能免俗,黃金由於前兩年已經有了較大的跌幅,故此下跌的較少,但也有18.11%的幅度,滬膠從開年第一個交易開始下跌,最大跌幅36.59%,同為金屬系的黑色金屬螺紋,跌幅32.65%。

在整個市場跌聲一片的時候,滬銅卻表現出了驚人的抗跌性,除了在剛過完春節時有過一輪較大的下行,一度沖擊到43700元每噸,之后就強力反彈,最高回到了51000點之上,雖然剩下的時間里震盪下行,但在2014年中未能創出新低,2015年的1月雖然又有一輪快速的下行,但規模較小,僅創出新低后就有調整的跡象。最大跌幅只有26.24%,相較於其他大宗商品,跌幅明顯偏小。

從國際走勢來看,lme銅近期與滬銅聯系較為精密,兩者之間漲跌幅度接近,基本上比值一直保持在7.0到7.2之間,沒有發生較大的變化,按照目前的銅價來算,從英國lme市場購買銅,不計運費的情況下,進入國內的價格約為每噸42000元左右,相較於目前國內市場的41000元每噸的價格,高出了2.4%,還在現貨企業可接受范圍內,也沒有較好的內外盤套利機會出現,市場流動性偏弱。

第二部分:宏觀經濟

從國際形勢來看,美國經濟正逐步走向平穩發展的道路,就業率有明顯好轉,2014年全年,非農就業人口從13764.2萬人,增長到14084.9萬人,尤其是最近三個月,非農就業增幅創17年之最,足以令市場確認該國勞動力市場將穩健改善,就業市場持續改善,經濟復甦愈加強勁。就業問題或將不再是美國政府的心頭大患,失業率或也不會成為美聯儲官員在作出決策時要考慮大一個問題。

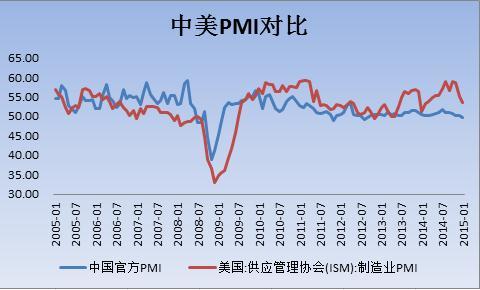

相較於美國市場的繁榮復興,國內市場卻略顯慘淡,從制造業pmi來看,高於50意味著國家制造行業處於發展壯大階段,美國ism公布的制造業pmi已經連續幾年在50之上,最高甚至一度沖到59。反觀國內,一直在50上下震盪,今年1月最新的官方制造業pmi為49.8,低於50的榮枯分割線。制造業的狀態低迷,意味著對銅需求的增長減少,中國作為國際上最大的銅需求國,生產行業難以得到健康的發展,不利於市場上銅的消費。

除了制造業低迷之外,國內市場還有另外一個重大隱患,那就是融資銅問題。隨著大宗商品的連續走低,銅價也難以獨善其身,新年后銅價的急速下行,讓國內融資銅企業風險敞口也在不斷放大。事實上,融資銅是一種資金拆借或套利行為,杠桿將被不斷放大,如果融資者本身在這個過程當中沒有妥善保值的話,資金鏈肯定會出現問題,銅價10%的跌幅都有可能跌穿該企業向銀行抵押的價值,就會導致破產。另一方面,隨著國家進一步收緊對所謂“影子銀行”及民間融資渠道的監管,銅類抵押品可能遭遇迅速平倉,導致大量的銅庫存沖擊實體市場,在需求不振的情況下將進一步引發銅價大跌。中國保稅區倉庫中堆放的融資銅數量遠遠大於lme全球庫存量,一旦這些銅進入到實體市場,將會引發銅價崩盤。在未來的很長一段時間內,融資銅問題都將是懸在銅價上的達摩克利斯之劍。

第三部分:基本面情況

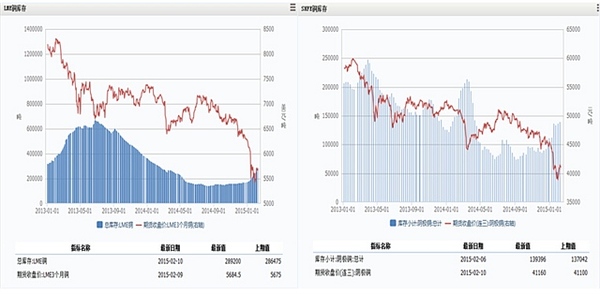

從最新的庫存數據來看,不論是shfe還是lme,庫存量均由前期的不斷下跌過程,轉變成逐步增長的狀態,在2014年10月,lme全球庫存總量僅15萬噸不到,最新的數據表明,目前已經增長到近29萬噸,在之前庫存不斷降低的過程里,對於銅價的影響較小,沒能大幅的抬升價格,但是當庫存轉為增長時,將表現出庫存對於銅價的影響力。原本不太明顯的供大於求的跡象將會逐漸的展現出來,對於銅未來的需求預期將會是極大的不利。

從需求端來看,國內房地產行業受到前期過度開發的影響,累積了大量的庫存,最新的數據表明,中國12月的房屋待售面積為62169萬平方米,而這一數據在2012年初,是30000萬平方米,短短三年的時間,便增長了一倍。房屋無法售出,占用了開發商大量的資金,加之國家政策的傾向,目前國內新屋開工面積迅速下降,已經連續十幾個月呈現負增長態勢,開發商的當務之急,是清理現有庫存,中國的房地產業已經慢慢從不理智的全民開發,轉向去庫存化的道路。

隨著房地產開發速度的降低,與之相配套的其他涉銅產業也受到影響,電纜、冰箱等國內最大的銅需求行業,銷售量都會由於房地產業的放緩而受到影響,汽車行業雖然目前還較為堅挺,但國內已經有多個城市開始了限購,再加之購買力已經開始逐漸飽和,預計在未來,汽車行業將會經歷優勝劣汰,整合重組的情況。

雖然傳統的銅需求大戶的用銅增速在放緩,甚至有部分的涉銅部件被其他更 便宜的材料所取代,但是在電子產業上,卻為銅需求添加了新的增長點。隨著自動化生活的深入人心,越來越多的電子產品走進了人們的生活,平板電腦的產量逐漸增加,其他的電子化產品產量呈現擴張態勢。

總體來看,銅正逐步由之前的供不應求狀況,轉向供大於求的態勢,雖然目前尚不明顯,但這種轉變已經在慢慢的影響銅價,未來很長一段時間內,供需的轉變都將會是影響銅價的重要因素。

第四部分:未來展望

在2014年中期,滬銅的期現價差以及跨期價差出現過罕見的狀態,現貨市場一度高於當月合約近2000元每噸,當月合約與次月合約價差近800元每噸,這在期現套利和跨期套利極度發達的滬銅市場中,較為少見,並且這一現象還堅持了不斷的時間。近期這一不合理價差漸漸縮小,隨之而來的,是不同合約之間的跨月價差的悄然轉變。由於自金融危機以來,銅價一直處於下行走勢,因此合約也呈現出近高遠低的排列,但自進入2015年以這一趨勢被不斷弱化,cu1503合約與cu1601合約的價差目前只有630點,甚至還不及最極端情況下的當月合約與次月合約的價差。預計在2015年中,滬銅合約有望呈現出正向排列,即近低遠高的牛市組合,這或許預示著銅價或將在2015年短期見底,進入底部調整趨勢。

從近期來看,由於銅價一直堅挺,跌幅較小,再加之美元的不斷上漲壓力,或還有補跌的可能,但不宜過分看低,整體市場已經出現止跌跡象。投資者可考慮在近期銅價反彈至42500點之上,擇機沽空,長線持有,等待銅價補跌的出現,風險較小。

【免責聲明】本文僅代表作者本人觀點,與本網站無關。本網站對文中陳述、觀點判斷保持中立,不對所包含內容的準確性、可靠性或完整性提供任何明示或暗示的保證。請讀者僅作參考,並請自行承擔全部責任。

- 免費體驗5萬美元模擬交易 投資全球資產

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇