科技業獲利預估相對樂觀,牽動股市動向關鍵

鉅亨台北資料中心

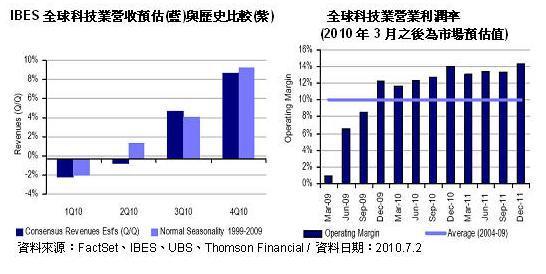

時序進入7月,各國即將公佈第二季企業財報。以驅動2009年全球經濟復甦的重要引擎:科技產業為例,根據IBES目前市場預估全球科技業上季的營收季增幅將不如以往(僅零組件及半導體類例外),但整體營業利潤率將由1Q10的11.7%提高至2Q10的12.3%。在財報結果即將揭曉之際,牽動未來股市動向的關鍵是在於:企業對於第三季的營運動向與獲利預估。

根據FactSet統計,今年以來(至7/2)全球科技股下跌10.4%,表現不如MSCI世界指數的-9.5%,其中又以太陽能族群跌幅最重、達26.5%。然而,目前市場對於科技產業第三季的獲利預估仍持樂觀態度;預估第三季營收季成長將超過5%(歷史平均值為4%),營業利潤率將進一步擴大至12.7%、亦較長期平均值10%高。在需求面不確定因素偏高的情況下,市場對於科技業第三季獲利偏高的預期,是否會引發下一輪股價的修正?

展望第三季,市場除了面臨經濟成長放緩的逆風外,各國政府刪減支出是另一風險,尤其來自歐洲地區。依Gartner統計,全球IT支出有19%是源自各國政府部門,並以美國及歐洲占大宗;以區域別劃分,美歐分別占全球公部門IT支出的46%及28%。

儘管政府部門被迫看緊荷包,但來自企業端的IT需求依舊穩健。以S&P 500大企業為例,目前持有的現金部位已達歷史高點,再加上營業獲利及現金流量持續改善,都有利於未來的IT支出。另外,Windows 7 問市也應可帶動PC等硬體設備升級;逾80%企業的桌上型電腦使用時間超過5年,創20年來最長使用年限。

至於消費端,同樣存在新契機。2009年全球IT支出僅占全球GDP產值的2.9%、是12年來最低。在科技產品不斷推陳出新下,也有機會引動相關消費。例如,ipad僅推出80天就賣出300萬件,iphone 4問市後4天內也狂銷170萬隻。

由上述分析可知,儘管下半年經濟成長疑慮升高,但市場對於科技業的後勢展望維持相對樂觀。此外,目前全球科技股未來12個月預估P/E比為12.5倍(不含網路及太陽能類股則為11.9倍),低於1983年以來長期均值20倍、或2004-08年均值18倍,亦為未來股價波動提供下檔保護。

**********************************************************************

【摩根富林明投信 摩根富林明證券 摩根富林明投顧 獨立經營管理】

「摩根富林明」為J.P. Morgan Asset Management於台灣事業體之行銷名稱。摩根富林明所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,惟可能因市場變化而更動,投資標的之價格與收益亦將隨時變動。基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益,亦不必然為未來績效表現;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益。此外,匯率走勢亦可能影響所投資之海外資產而使資產價值變動。另,內容如涉新興市場之部分,因其波動性與風險程度可能較高,且其政治與經濟情勢穩定度亦可能低於已開發國家,而使資產價值受不同程度影響,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知,本公司及銷售機構均備有公開說明書(或中譯本)或投資人須知,投資人亦可至境外基金資訊觀測站或公開資訊觀測站查詢。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

依相關法令規定,基金若有投資大陸地區證券市場有價證券,不得超過該基金淨資產價值之10%,投資香港地區紅籌股及H股則無限制。故相關基金並非完全投資在大陸地區有價證券,投資人亦需留意中國市場特定政治、經濟與市場等投資風險。

本公司自當盡力提供正確的資訊,但文中之數據、預測或意見可能有脫漏、錯誤或因環境變化而有變更,本公司與其關係企業及各該董事、監察人、受僱人,對此不負任何法律責任。投資人如欲進行投資,應自行判斷投資標的、投資風險,承擔投資損益結果,不應將本資料引為投資之唯一依據。

摩根富林明網站為摩根富林明資產管理在台灣之入口網站:國內基金交易服務由摩根富林明投信提供;境外基金交易服務由摩根富林明證券提供;投資理財相關資訊服務由摩根富林明投顧提供。

本網站內容之所有權利為摩根富林明資產管理所有,任何人未經同意,不得為任何重製、轉載、散布、改作等侵害智慧財產權或其他權利之行為,並不得將網站全部或部分內容轉載於任何形式媒體。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇