簡析基于統計分析的股指跨期套利程序化模型實現

鉅亨網新聞中心

目前,在國外成熟的金融市場,多數交易是通過程式化交易實現,由於程式化交易遵守明晰明確的交易法則,交易模式不依賴於個人主觀判斷和操作,可以在短時間內處理大量資訊力,能同時高效運管理多個賬戶,對於多數機構投資者來說,程式化交易的水準代表了一個公司規模客戶服務的能力。

跨期套利是通過不同月份合約之間的價差變動來獲取收益的一種方式,能有效回避單個期貨合約價格劇烈波動的風險,市場比較活躍時,各合約間的價差比較劇烈,可以利用這些機會套利操作贏取低風險甚至無風險收益。

當前,市場上規模較大資金需要收益的穩定和低度可控風險,相對於投機交易來講,套利交易會穩定地累積利潤,不會像投機那樣出現大起大落的波動,套利交易可以形成有效的交易模式,商品價格關係所產生的套利機會可有效復制,同時國內外市場商品價格的聯動性和貿易物流導致套利機會經常出現。

(一) 股指期貨跨期價差分析

跨期套利交易最終盈虧取決於兩個合約的差價變化,因此,套利的潛在利潤不是基於品種價格的上漲或下跌,而是基於套利對價差擴大或縮小,即套利獲得利潤的關鍵就是差價的變動。因此,在進行套利交易時,交易者注意的是合約價格之間的相互變動關係,而不是絕對價格水平。

在進行價差時間序列分析的時候,普遍假定所依據的時間序列是平穩的,即該時間序列的均值和方差不隨時間而系統性地變化。由於經典的計量回歸模型都是建立在平穩變量的假設基礎之上,對於非平穩的變量則不適用。

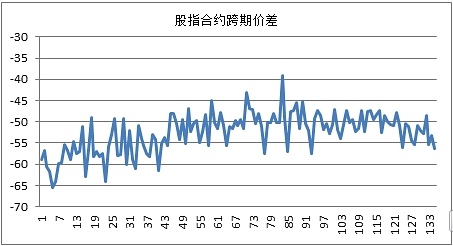

如圖所示1所示為滬深300股指期貨合約if1501合約和if1502合約價差,周期為1分鐘,從圖中可以分析出,雖然價差波動看似雜亂無規律,但是采用統計方法進行分析,對於價差序列進行一階擬合,采用5日均線擬合序列如圖2所示:

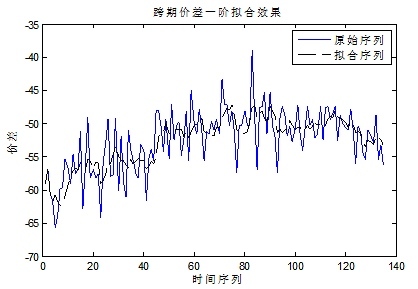

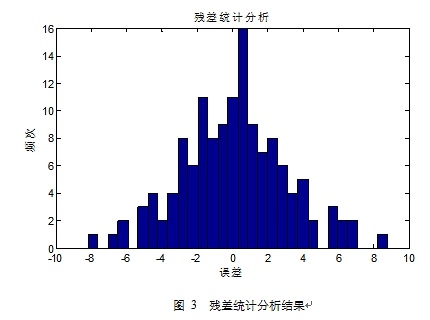

簡析基於統計分析的股指跨期套利程式化模型實現 從圖2中分析可以看到了原始序列在均線附近波動,主觀觀察可以看出殘差(原始序列-擬合序列)的波動呈現正態分布,對擬合后殘差進行統計分析如圖3所示。

從殘差分析結果可以看出,一階擬合后殘差序列類似於正態分布,若不考慮金融序列的“尖峰厚尾”現象,當股指跨期價差序列出現在非正常區域時,若價差超過正常波動區域上限,可以做空價差;若價差跌破正常波動區域下限,可以做多價差。其中操作難度在於正常波動區域劃分,下文進行模型詳解。

(一) 套利模型詳解

從股指期貨跨期價差分析中,可以看出價差序列的波動隨著行情變化波動是無序的,但是上下波動幅度在一定程度上服從正態分布,在實際交易中,可以研究歷史波動范圍,得出正常波動區間,監控價差波動,若超出正常區域,則可以進行套利交易。由於這種套利機會轉瞬即逝,人工下單很難捕捉到需要的價差,運用程式化可以很好的彌補下單速度問題。

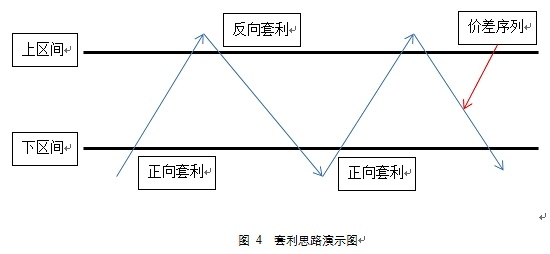

演算法基本思路如圖4所示,詳細如下所示:

1. 計算股指期貨當月合約和下月合約價差,取n個周期價差數據作為樣本統計 ,方差 。

2. 根據近期樣本統計資訊獲取局部突破的上下區間;

3. 當價差序列下穿上區間,做反向套利,上穿下區間做正向套利;

4. 全日內規則,收盤平倉,無止盈止損;

(一) 程式化套利效果

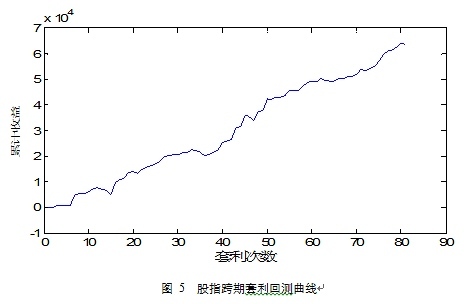

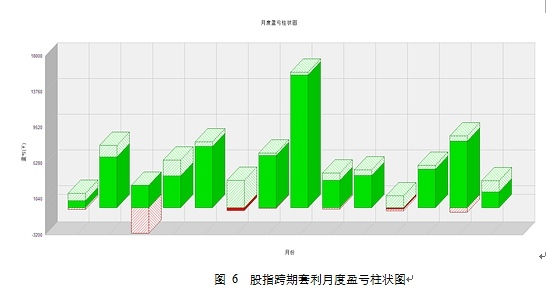

將套利模型運用程式化實現后,對歷史行情進行回測,將2012年12月至2014年1月數據進行統計,將每月可套利交易時間的數據連接在一起,導入交易軟件產生新的數據,手續費比例1%%,運用規則分析得到以下收益曲線如圖5和圖6所示

從回測結果可以看出,在一年時間內,累計進行了81次跨期套利套利,累計收益63630,最大回撤2722,從月度盈虧分析可以看出,虧損的月度風險非常小,基本沒有太大虧損。

(一) 程式化套利分析

從程式化回測結果可以看出,運用統計方法進行股指跨期套利的效果還是比較不錯的,那么實際交易會怎么樣呢,這里筆者並沒有進行實際交易,但有2種情況可能會造成交易結果不理想,如下所示。

1. 滑點問題,由於套利價差出現在非正常區域很短暫,所以委派交易時若不加上價格偏移,會很難成交的。套利交易賺取是價差,若滑點較多,那么對整體績效影響會比較大;

2. 市場的非理性波動,即“尖峰厚尾”現象,文中套利交易均認為股指套利價差會在一個比較確定區域內波動,若出現2014年12月if1412合約和if1501合約價差超過100,那么對整體套利交易的沖擊較大;

雖然跨期套利交易中存在一些風險,然而如果能做好交易控制,仍不失為一種不錯的交易模式。其相對風險較低,不同合約之間的價差波動遠不如絕對價格變化,回避了突發事件(高開、跳空)等突發事件對盤面的影響;同時能夠容納大資金,由於雙邊持倉,主力機構很難逼迫套利交易者斬倉出局;長期穩定的獲利率,不會像單邊投機那樣大起大落。采用程式化的方法進行下單,完全排除人的主觀因素,而是對歷史數據進行深度挖掘,進行大量的數理統計、概率分析,得到最優的規則模型並且應用於實盤交易。

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇